شهد المشهد المصرفي الرقمي في منطقة آسيا والمحيط الهادئ تحولًا سريعًا، مع ظهور البنوك الرقمية كلاعبين رئيسيين في القطاع المالي.

في الوقت نفسه، تدخل التطبيقات الفائقة - منصات متعددة الخدمات تقدم مجموعة من الخدمات من حجز السيارات إلى التجارة الإلكترونية - بشكل متزايد في المجال المصرفي. يعمل هذا التقارب على إعادة تشكيل النظام البيئي المالي عبر منطقة آسيا والمحيط الهادئ. في بلدان مثل إندونيسيا والفلبين والصين، تتطور التطبيقات الفائقة مثل Grab و Gojek و WeChat لتقديم الخدمات المصرفية، بينما تعمل البنوك التقليدية أيضًا على توسيع قدراتها الرقمية لتصبح أشبه بالتطبيقات الفائقة، حيث تقدم خدمات مثل إعادة الشحن المدفوعة والتسوق عبر الإنترنت. ينطوي تكامل هذين الكيانين على إمكانات كبيرة لتعزيز الشمول المالي وتسريع نمو السوق ودفع الابتكار.

الخدمات المصرفية الرقمية: اتجاه احتضان خدمات الهاتف المحمول

التطبيقات الفائقة هي منصات رقمية تقدم العديد من الخدمات داخل تطبيق واحد، وتعمل كمراكز رقمية للمستخدمين. ومن الأمثلة على ذلك Grab وGojek في جنوب شرق آسيا، وWeChat وAlipay في الصين. لقد تطورت هذه المنصات إلى ما هو أبعد من خدماتها الأصلية - مثل خدمة النقل أو الرسائل - لتشمل توصيل الطعام والتجارة الإلكترونية والمدفوعات والمزيد. إن دورها كنظم بيئية رقمية شاملة يجعلها ذات قيمة لا تصدق، حيث تقدم تجربة سلسة لقاعدة مستخدمين واسعة.

لماذا تقوم البنوك الرقمية بتوسيع خدماتها الرقمية

بالنسبة للبنوك الرقمية، تقدم التطبيقات الفائقة فرصة لا مثيل لها للوصول إلى قاعدة مستخدمين كبيرة ومتفاعلة. تطوير نظام بيئي مع المزيد من خدمات نمط الحياة لزيادة اكتساب المستخدمين وثبات المستخدم.

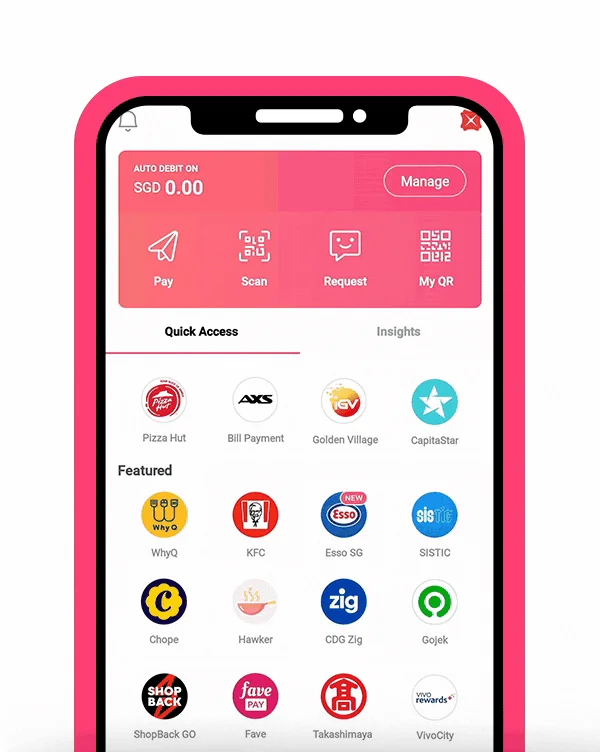

استخدام تطبيق المحفظة الإلكترونية من بنك DBS DBS PayLah! كمثال. قام DBS Bank في سنغافورة بتحويل تطبيقه إلى تطبيق فائق من خلال توسيع خدماته إلى ما هو أبعد من الخدمات المصرفية التقليدية. مع التركيز في البداية على الوظائف المصرفية الأساسية مثل إدارة الحسابات والقروض وبطاقات الائتمان، تطور تطبيق DBS ليشمل مجموعة واسعة من الخدمات المالية. وهي تدعم الآن المدفوعات من نظير إلى نظير، ودفع الفواتير، ومعاملات رمز QR، مما يجعل المهام المالية اليومية أكثر ملاءمة. يقدم التطبيق أيضًا خدمات استثمارية، بما في ذلك تداول الأسهم والأدوات الاستشارية الروبوتية، إلى جانب منتجات التأمين المختلفة.

لتعزيز تجربة المستخدم، تدمج DBS خدمات نمط الحياة مثل الصفقات الحصرية وأدوات التخطيط المالي داخل التطبيق. توفر الواجهة السلسة والموحدة تنبيهات في الوقت الفعلي ورؤى مالية مخصصة وميزات أمان قوية، مما يجعل DBS PayLAH فعالاً! منصة شاملة لإدارة كل من الاحتياجات المالية ونمط الحياة.

Super-Apps: الشراكة الاستراتيجية مع البنوك الرقمية

مع قيام التطبيقات الفائقة بتوسيع عروض خدماتها، يتجه العديد منها إلى شراكات استراتيجية مع البنوك الرقمية لتعزيز قدراتها المالية. توفر هذه التعاونات مزايا كبيرة، من دخول السوق بشكل أسرع والامتثال التنظيمي المبسط إلى تحسين إدارة المخاطر وزيادة ثقة المستخدم.

تسريع دخول السوق والتنقل بين اللوائح

تتيح الشراكة مع البنوك الرقمية للتطبيقات الفائقة تقديم مجموعة واسعة من الخدمات المالية بسرعة دون عملية طويلة لتطوير هذه القدرات داخليًا. توفر البنوك الرقمية الأطر التنظيمية والتراخيص اللازمة، مما يمكّن التطبيقات الفائقة من دخول أسواق جديدة بسرعة وكفاءة مع تجنب تحديات الامتثال المعقدة.

الاستفادة من الخبرة لإدارة المخاطر بشكل أفضل

تتطلب الخدمات المالية خبرة متخصصة، لا سيما في إدارة المخاطر للإقراض والائتمان. تجلب البنوك الرقمية هذه الخبرة، وتقدم أنظمة راسخة لتقييم الجدارة الائتمانية وإدارة المخاطر المالية. تساعد هذه الشراكة التطبيقات الفائقة على تقليل تعرضها للمخاطر المالية وتضمن تقديم خدمات مالية أكثر استقرارًا وأمانًا.

تعزيز الثقة والمصداقية

تتطلب الخدمات المالية مستوى عالٍ من ثقة المستخدم، غالبًا أكثر من الخدمات الأخرى التي تقدمها التطبيقات الفائقة. يعزز التعاون مع البنوك الرقمية ذات السمعة الطيبة المصداقية، حيث من المرجح أن يثق المستخدمون في المنتجات المالية المدعومة من مؤسسة خاضعة للتنظيم. يمكن لهذه الثقة أن تعزز اعتماد الخدمات المالية داخل النظام البيئي للتطبيق الفائق.

من خلال توحيد الجهود، تستفيد التطبيقات الفائقة والبنوك الرقمية من نقاط القوة لدى بعضها البعض، مما يمكنها من تقديم خدمات مالية شاملة بشكل أكثر كفاءة مع التركيز على كفاءاتها الأساسية. يمكن رؤية مثال رئيسي على هذه الشراكة الاستراتيجية مع Gojek، التي تعاونت مع Bank Jago، وهو بنك رقمي. تسمح هذه الشراكة لـ Gojek بدمج مجموعة من الخدمات المصرفية مباشرة في منصتها، وتعزيز عروضها المالية وتوفير تجربة مستخدم سلسة، كل ذلك مع الاستفادة من الخبرة المصرفية والامتثال التنظيمي لشريكها.

قيادة الشمول المالي في منطقة آسيا والمحيط الهادئ

يعالج تكامل التطبيقات الفائقة والبنوك الرقمية في منطقة آسيا والمحيط الهادئ تحديات الشمول المالي المتجذرة من خلال الجمع بين قدراتها الفريدة للوصول إلى المجتمعات المحرومة بشكل فعال.

تعمل التطبيقات الفائقة، مثل Gojek و Grab، بالفعل كمراكز رقمية مركزية للملايين، مما يوفر منصة ملائمة للمستخدمين الذين قد يفتقرون إلى الوصول إلى البنية التحتية المصرفية التقليدية. عندما تدمج هذه التطبيقات الفائقة الخدمات المصرفية الرقمية، فإنها تستفيد من قاعدة المستخدمين الحالية ومستويات المشاركة العالية لتقديم المنتجات المالية مباشرة إلى المستخدمين الذين غالبًا ما يتم استبعادهم من النظام المالي الرسمي بسبب الحواجز الجغرافية أو الاقتصادية أو الاجتماعية.

تستفيد البنوك الرقمية، التي تعمل غالبًا بتكاليف أقل وأعباء تنظيمية أقل من البنوك التقليدية، من هذه الشراكة لتوسيع نطاق وصولها إلى المناطق الريفية وشبه الحضرية، وتقدم حلولًا مالية مصممة خصيصًا مثل القروض الصغيرة والمحافظ الرقمية وخطط التوفير التي تلبي احتياجات الأشخاص الذين لا يتعاملون مع البنوك أو الذين يعانون من نقص البنوك. لا يؤدي هذا التعاون إلى تسهيل الوصول إلى الخدمات المالية الأساسية فحسب، بل يعزز أيضًا محو الأمية المالية من خلال دمج الأدوات المالية في التجارب الرقمية اليومية، وبالتالي تعزيز نظام بيئي مالي أكثر شمولاً يتماشى مع الأهداف الاجتماعية والاقتصادية الإقليمية.

مستقبل النظم البيئية الرقمية في منطقة آسيا والمحيط الهادئ

الاتجاهات في الخدمات المصرفية الرقمية وتكامل التطبيقات الفائقة

مع استمرار تطور تكامل البنوك الرقمية والتطبيقات الفائقة، تظهر العديد من الاتجاهات الرئيسية في منطقة آسيا والمحيط الهادئ. يتمثل أحد الاتجاهات البارزة في تطوير المنتجات المالية ذات العلامات التجارية المشتركة، مثل المحافظ الرقمية وبطاقات الائتمان وحسابات التوفير، التي تجمع بين نقاط القوة في كلا الكيانين. حتى أن بعض التطبيقات الفائقة والبنوك الرقمية تشكل مشاريع مشتركة أو تحالفات استراتيجية لخدمة عملائها بشكل أفضل وخلق التآزر.

يعد ظهور نماذج «الخدمات المصرفية كخدمة» (BaaS) اتجاهًا مهمًا آخر، مما يسمح للبنوك الرقمية بتوفير بنيتها التحتية والتكنولوجيا للشركات غير المصرفية. يمكّن هذا النهج التطبيقات الفائقة من تقديم خدمات مالية تحت علامتها التجارية الخاصة دون الحاجة إلى بناء البنية التحتية المعقدة المطلوبة للخدمات المصرفية.

التحديات والاعتبارات المحتملة

في حين أن دمج التطبيقات الفائقة والبنوك الرقمية يوفر العديد من الفوائد، إلا أنه يمثل أيضًا العديد من التحديات التي يجب التعامل معها بعناية. لا يزال الامتثال التنظيمي مصدر قلق كبير، حيث يتم تنظيم الخدمات المالية بشكل كبير في معظم البلدان في منطقة آسيا والمحيط الهادئ. يجب أن تعمل التطبيقات الفائقة والبنوك الرقمية معًا بشكل وثيق لضمان تقديم جميع الخدمات وفقًا للوائح والقوانين المحلية.

تعد خصوصية البيانات وأمانها من الاعتبارات الهامة أيضًا، نظرًا للطبيعة الحساسة للمعاملات المالية والمعلومات الشخصية. سيكون الحفاظ على تدابير حماية البيانات القوية والممارسات الشفافة أمرًا بالغ الأهمية للحفاظ على ثقة المستخدم.

بالإضافة إلى ذلك، تشكل المنافسة المتزايدة والتشبع المحتمل للسوق مخاطر. مع دخول المزيد من اللاعبين إلى السوق، سيكون التمايز والابتكار المستمر ضروريين للحفاظ على الميزة التنافسية.

وبالنظر إلى المستقبل، من المرجح أن تزداد قوة العلاقة بين التطبيقات الفائقة والبنوك الرقمية في منطقة آسيا والمحيط الهادئ. سيستمر الطلب على تجارب رقمية أكثر تكاملاً وسلاسة في دفع الشراكات، مما يؤدي إلى المزيد من المنتجات والخدمات المبتكرة. ستصبح المنتجات المالية ذات العلامات التجارية المشتركة والتكامل الأعمق للخدمات ونماذج الأعمال الجديدة التي تمزج الخدمات الرقمية والمالية أكثر انتشارًا. سيعمل هذا المشهد المتطور على تعزيز نظام بيئي مالي أكثر شمولاً وابتكارًا، مما يساعد على سد الفجوات في الوصول إلى الخدمات المالية ودعم النمو الاقتصادي في جميع أنحاء المنطقة.