El panorama de la banca digital en la región APAC se ha transformado rápidamente, y los bancos digitales se están convirtiendo en actores clave en el sector financiero.

Al mismo tiempo, las superaplicaciones (plataformas multiservicio que ofrecen una gama de servicios, desde transporte hasta comercio electrónico) están ingresando cada vez más al espacio bancario. Esta convergencia está remodelando el ecosistema financiero en toda la región APAC. En países como Indonesia, Filipinas y China, las superaplicaciones como Grab, Gojek y WeChat están evolucionando para prestar servicios bancarios, mientras que los bancos tradicionales también están ampliando sus capacidades digitales para convertirse más en superaplicaciones, que ofrecen servicios como la recarga reembolsada y las compras en línea. La integración de estas dos entidades tiene un potencial significativo para mejorar la inclusión financiera, acelerar el crecimiento del mercado e impulsar la innovación.

Banca digital: la tendencia de adoptar los servicios móviles

Las superaplicaciones son plataformas digitales que ofrecen una multitud de servicios dentro de una sola aplicación y sirven como centros digitales para los usuarios. Algunos ejemplos son Grab y Gojek, en el sudeste asiático, y WeChat y Alipay, en China. Estas plataformas han evolucionado más allá de sus servicios originales, como el transporte o la mensajería, para incluir la entrega de alimentos, el comercio electrónico, los pagos y más. Su función como ecosistemas digitales integrales las hace increíblemente valiosas, ya que ofrecen una experiencia perfecta a una amplia base de usuarios.

Por qué los bancos digitales amplían sus servicios digitales

Para los bancos digitales, las superaplicaciones representan una oportunidad sin igual para acceder a una base de usuarios amplia y comprometida. Desarrollar un ecosistema con más servicios de estilo de vida para aumentar la captación y fidelización de usuarios.

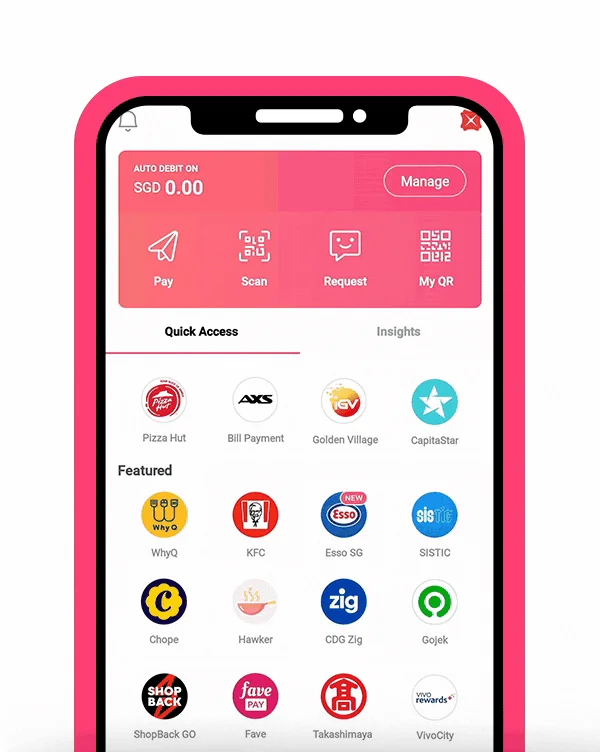

¡Utilizando la aplicación de monedero electrónico de DBS Bank, DBS PayLah! como ejemplo. El banco DBS de Singapur ha transformado su aplicación en una superaplicación al ampliar sus servicios mucho más allá de la banca tradicional. La aplicación DBS, que inicialmente se centraba en las funciones bancarias principales, como la administración de cuentas, los préstamos y las tarjetas de crédito, ha evolucionado para incluir una amplia gama de servicios financieros. Ahora admite pagos entre pares, pagos de facturas y transacciones con códigos QR, lo que facilita las tareas financieras diarias. La aplicación también ofrece servicios de inversión, que incluyen herramientas de negociación de acciones y asesoramiento robótico, además de varios productos de seguros.

Para mejorar la experiencia del usuario, DBS integra en la aplicación servicios de estilo de vida, como ofertas exclusivas y herramientas de planificación financiera. La interfaz unificada y fluida proporciona alertas en tiempo real, información financiera personalizada y funciones de seguridad sólidas, ¡lo que convierte a DBS en PayLah de manera efectiva! una plataforma integral para gestionar las necesidades financieras y de estilo de vida.

Superaplicaciones: la asociación estratégica con los bancos digitales

A medida que las superaplicaciones amplían su oferta de servicios, muchas recurren a asociaciones estratégicas con bancos digitales para mejorar sus capacidades financieras. Estas colaboraciones ofrecen ventajas significativas, desde una entrada más rápida en el mercado y un cumplimiento normativo simplificado hasta una mejor gestión de riesgos y una mayor confianza de los usuarios.

Acelerar la entrada al mercado y navegar por las regulaciones

La asociación con bancos digitales permite a las superaplicaciones ofrecer rápidamente una amplia gama de servicios financieros sin el largo proceso de desarrollo interno de estas capacidades. Los bancos digitales proporcionan los marcos regulatorios y las licencias necesarios, lo que permite que las superaplicaciones ingresen a nuevos mercados de manera rápida y eficiente, al tiempo que evitan complejos desafíos de cumplimiento.

Aprovechar la experiencia para una mejor gestión de riesgos

Los servicios financieros requieren conocimientos especializados, en particular en la gestión de riesgos para préstamos y créditos. Los bancos digitales aportan esta experiencia y ofrecen sistemas establecidos para evaluar la solvencia crediticia y gestionar los riesgos financieros. Esta asociación ayuda a las superaplicaciones a reducir su exposición a los riesgos financieros y garantiza una oferta de servicios financieros más estable y segura.

Mejorar la confianza y la credibilidad

Los servicios financieros requieren un alto nivel de confianza de los usuarios, a menudo más que otros servicios que ofrecen las superaplicaciones. Las colaboraciones con bancos digitales de reconocido prestigio aumentan la credibilidad, ya que es más probable que los usuarios confíen en los productos financieros respaldados por una institución regulada. Esta confianza puede impulsar la adopción de servicios financieros dentro del ecosistema de las superaplicaciones.

Al unir sus fuerzas, las superaplicaciones y los bancos digitales aprovechan las fortalezas de los demás, lo que les permite prestar servicios financieros integrales de manera más eficiente y, al mismo tiempo, centrarse en sus competencias principales. Un excelente ejemplo de esta asociación estratégica es el caso de Gojek, que ha colaborado con Bank Jago, un banco digital. Esta asociación permite a Gojek integrar una gama de servicios bancarios directamente en su plataforma, mejorando sus ofertas financieras y proporcionando una experiencia de usuario perfecta, al tiempo que se beneficia de la experiencia bancaria y el cumplimiento normativo de su socio.

Impulsando la inclusión financiera en APAC

La integración de las superaplicaciones y los bancos digitales en la región APAC aborda los desafíos de inclusión financiera profundamente arraigados al combinar sus capacidades únicas para llegar a las comunidades desatendidas de manera efectiva.

Las superaplicaciones, como Gojek y Grab, ya funcionan como centros digitales centrales para millones de personas y proporcionan una plataforma práctica para los usuarios que pueden no tener acceso a la infraestructura bancaria tradicional. Cuando estas superaplicaciones incorporan servicios de banca digital, aprovechan su base de usuarios actual y sus altos niveles de participación para ofrecer productos financieros directamente a los usuarios, que a menudo se ven excluidos del sistema financiero formal debido a barreras geográficas, económicas o sociales.

Los bancos digitales, que a menudo operan con costos más bajos y menos cargas regulatorias que los bancos tradicionales, aprovechan esta asociación para expandir su alcance a las áreas rurales y semiurbanas, ofreciendo soluciones financieras personalizadas, como micropréstamos, carteras digitales y planes de ahorro que se adaptan específicamente a las personas no bancarizadas o subbancarizadas. Esta colaboración no solo facilita el acceso a los servicios financieros esenciales, sino que también promueve la educación financiera al integrar las herramientas financieras en las experiencias digitales cotidianas, lo que fomenta un ecosistema financiero más inclusivo que se alinea con los objetivos socioeconómicos regionales.

El futuro de los ecosistemas digitales en APAC

Tendencias en la banca digital y la integración de superaplicaciones

A medida que la integración de los bancos digitales y las superaplicaciones continúa evolucionando, están surgiendo varias tendencias clave en la región APAC. Una tendencia notable es el desarrollo de productos financieros de marca compartida, como carteras digitales, tarjetas de crédito y cuentas de ahorro, que combinan las fortalezas de ambas entidades. Algunas superaplicaciones y bancos digitales incluso están creando empresas conjuntas o alianzas estratégicas para prestar un mejor servicio a sus clientes y crear sinergias.

El auge de los modelos de «banca como servicio» (BaaS) es otra tendencia importante, que permite a los bancos digitales proporcionar su infraestructura y tecnología a las empresas no bancarias. Este enfoque permite a las superaplicaciones ofrecer servicios financieros con su propia marca sin tener que construir la compleja infraestructura necesaria para la banca.

Posibles desafíos y consideraciones

Si bien la integración de las superaplicaciones y los bancos digitales ofrece muchos beneficios, también presenta varios desafíos que deben abordarse con cuidado. El cumplimiento de la normativa sigue siendo una preocupación importante, ya que los servicios financieros están fuertemente regulados en la mayoría de los países de la región APAC. Las superaplicaciones y los bancos digitales deben trabajar en estrecha colaboración para garantizar que todos los servicios se ofrezcan de conformidad con las normativas y leyes locales.

La privacidad y la seguridad de los datos también son consideraciones críticas, dada la naturaleza sensible de las transacciones financieras y la información personal. Mantener medidas sólidas de protección de datos y prácticas transparentes será crucial para mantener la confianza de los usuarios.

Además, la creciente competencia y la posible saturación del mercado plantean riesgos. A medida que más actores ingresen al mercado, la diferenciación y la innovación continua serán esenciales para mantener una ventaja competitiva.

De cara al futuro, es probable que la relación entre las superaplicaciones y los bancos digitales en la región APAC se fortalezca aún más. La demanda de experiencias digitales más integradas y fluidas seguirá impulsando las asociaciones, lo que conducirá a productos y servicios más innovadores. Los productos financieros de marca compartida, una mayor integración de los servicios y los nuevos modelos de negocio que combinan los servicios digitales y financieros serán cada vez más frecuentes. Este panorama en evolución fomentará un ecosistema financiero más inclusivo e innovador, lo que ayudará a cerrar las brechas en el acceso financiero y apoyará el crecimiento económico en toda la región.