Dalam ranah kompetitif e-commerce, pedagang menghadapi pertempuran tanpa henti melawan tagihan balik dan penipuan pengembalian uang, terutama dalam transaksi lintas batas. Untuk menavigasi ladang ranjau ini, strategi yang solid sangat penting - tidak hanya untuk tetap waspada tetapi untuk secara aktif melindungi bisnis dari kerugian finansial yang signifikan. Dalam situasi seperti itu, layanan jaminan tagihan balik muncul sebagai jaring pengaman, menjanjikan penggantian untuk setiap transaksi penipuan. Tapi, apakah jaminan tagihan balik merupakan solusi utama untuk pengendalian risiko?

Untuk memahami model dengan lebih baik, mari kita pahami mengapa perusahaan memilih pendekatan ini sejak awal:

- Menavigasi risiko dalam ekspansi bisnis: Ketika bisnis berkembang, terutama ke pasar baru, mereka menghadapi tantangan risiko yang kompleks. Banyak yang tidak memiliki keahlian mendalam di bidang ini, menjadikan model jaminan tagihan balik pilihan yang disukai. Ini menawarkan cara mudah untuk meminimalkan kerugian finansial tanpa memerlukan pengetahuan luas dalam mengelolanya

- Efisiensi operasional dan optimalisasi sumber daya: Beberapa perusahaan melihat layanan jaminan tagihan balik sebagai cara untuk merampingkan operasi dan mengurangi kebutuhan penanganan sengketa secara manual, merekonsiliasi transaksi, dan mengelola pembatalan. Pendekatan ini bertujuan untuk mengatasi potensi tantangan operasional dan meningkatkan efisiensi secara keseluruhan.

Namun demikian, dengan lanskap bisnis dan penipuan yang semakin canggih, tidak ada strategi yang cocok untuk semua. Sementara model chargeback menyajikan manfaat yang jelas, penting untuk tetap waspada tentang potensi risiko dan keterbatasan - perhatikan risiko yang dapat menghambat usaha bisnis.

Pembelian dalam aplikasi mungkin tidak tercakup dalam model jaminan tagihan balik

Pembelian dalam aplikasi/pembayaran dalam aplikasi lazim dalam transaksi game dan hiburan, sering diproses melalui Apple Pay atau Google Pay. Ini menghadirkan tantangan unik tidak seperti metode pembayaran kartu kredit, metode pembayaran ini mungkin tidak menentukan alasan pengembalian uang, mengaburkan batas antara klaim pengembalian uang yang sah dan penipuan.

Akibatnya, kerugian dari pembelian dalam aplikasi biasanya tidak termasuk dalam kompensasi yang ditawarkan oleh penyedia layanan pengendalian risiko pihak ketiga. Tingkat pengembalian dana untuk saluran ini mungkin juga lebih tinggi daripada metode pembayaran lainnya, sehingga pedagang menanggung kerugian tinggi sendiri.

Transaksi terverifikasi 3DS berada di luar cakupan jaminan chargeback

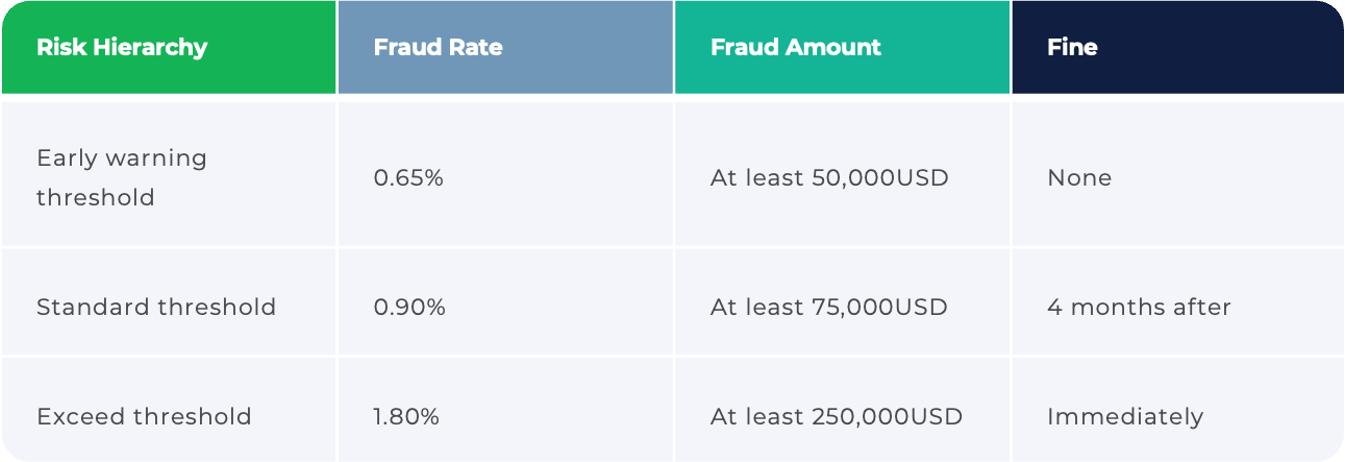

Untuk alasan keamanan, verifikasi 3DS untuk pembayaran lintas batas wajib dilakukan di negara-negara tertentu seperti Singapura, Malaysia, Afrika Selatan, Nigeria, dll. Meskipun proses ini mengalihkan kewajiban penipuan kepada penerbit kartu untuk transaksi terverifikasi, penting untuk dicatat bahwa transaksi ini umumnya tidak termasuk dalam perlindungan jaminan tagihan balik. Selain itu, tidak ada tindakan keamanan yang sempurna; bahkan dengan 3DS, pelanggaran data dapat memberi penipu celah untuk dieksploitasi. Jaringan pembayaran seperti Visa dan Mastercard telah memantau tingkat penipuan pedagang dengan cermat. Mengambil contoh Program Pemantauan Penipuan Visa (VFMP), persyaratan pemantauan tingkat penipuan untuk transaksi yang diverifikasi melalui 3DS adalah sebagai berikut:

Oleh karena itu, jaminan chargeback tidak sepenuhnya mengurangi risiko yang terkait dengan transaksi saluran 3DS. Jika tingkat penipuan melebihi ambang batas untuk 3DS, pedagang mungkin menemukan diri mereka kembali pada titik awal, mengumpulkan kembali kewajiban yang mereka pikir telah tercakup. Lebih buruk lagi, tingkat penipuan yang berlebihan dapat memicu hukuman yang ketat mulai dari denda yang besar hingga potensi penutupan saluran pembayaran penting.

Mendapatkan manajemen risiko yang tepat untuk pedagang e-commerce

Sementara model jaminan tagihan balik menanggung kerugian finansial terkait penipuan sampai batas tertentu dan tingkat keberhasilan pembayaran yang dijanjikan, itu juga dapat menyebabkan peningkatan tingkat penipuan dan tingkat tagihan balik. Kenaikan seperti itu sering mendorong penerbit kartu dan bank untuk meningkatkan pemantauan mereka, yang dapat mempengaruhi tingkat persetujuan transaksi pedagang di masa depan.

Pertanyaan krusialnya tetap...

Haruskah pedagang e-commerce lintas batas mengadopsi model jaminan chargeback sebagai strategi manajemen risiko mereka?

Memilih penyedia pengendalian risiko yang mampu sangat penting bagi bisnis e-commerce untuk mengelola risiko secara komprehensif, sehingga meningkatkan stabilitas keuangan dan ketahanan perusahaan. Dalam spektrum solusi pencegahan penipuan, jaminan chargeback hanya merupakan salah satu opsi. Saat memeriksa melalui penyedia solusi pengendalian risiko, penting untuk mempertimbangkan beberapa faktor berikut:

1. Keahlian yang terbukti

Cari penyedia dengan rekam jejak efektivitas, memiliki tim ahli materi pelajaran dengan pengalaman luas di berbagai industri dan sejarah yang solid dalam memerangi penipuan dengan sukses.

2. Kelincahan teknologi

Kelincahan teknologi

Pilih penyedia layanan pengendalian risiko yang memanfaatkan teknologi canggih untuk deteksi penipuan real-time dan respons adaptif terhadap lingkungan risiko yang berubah dengan cepat. Fitur yang harus dicari termasuk mesin keputusan yang kuat, sidik jari perangkat yang sangat baik, dan penggunaan analitik data besar untuk wawasan mendalam tentang pola transaksi.

3. Kepatuhan terhadap peraturan

Sangat penting untuk bermitra dengan penyedia pengendalian risiko pihak ketiga yang mematuhi peraturan terkait seperti Peraturan Perlindungan Data Umum (GDPR) dan Undang-Undang Privasi Konsumen California (CCPA). Sertifikasi seperti ISO27001, PCI-DSS, dan SOC2 juga penting karena mencerminkan kepatuhan terhadap standar keamanan yang ketat.

4. Dukungan komprehensif

Mengevaluasi tingkat dukungan pelanggan, termasuk pembaruan model strategi, peringatan risiko, dukungan teknis, pelatihan produk, dan layanan purna jual. Penyedia solusi yang baik harus memiliki kemampuan untuk menyesuaikan strategi risiko untuk kasus penggunaan bisnis yang berbeda dan memiliki fleksibilitas untuk menyesuaikan model secara real-time dalam menanggapi ancaman yang muncul.

5. Nilai untuk uang

Analisis efektivitas biaya layanan. Penyedia yang ideal harus menawarkan keseimbangan yang menguntungkan antara keterjangkauan dan kualitas solusi manajemen risiko mereka. Tujuannya adalah untuk memastikan pengembalian investasi (ROI) melalui mekanisme pencegahan penipuan yang kuat yang mendukung pertumbuhan bisnis yang berkelanjutan.

Singkatnya,

Sementara model jaminan tagihan balik menawarkan perlindungan tertentu dan dapat menjadi bagian dari strategi manajemen risiko yang kuat, ini bukan solusi mandiri untuk kompleksitas penipuan e-commerce. Pedagang harus melihat melampaui fitur tunggal ini dan mempertimbangkan keahlian penyedia secara keseluruhan, kemampuan teknologi, kepatuhan terhadap peraturan, dukungan pelanggan, dan efektivitas biaya. Dengan mengambil pandangan holistik tentang manajemen risiko dan memilih layanan yang selaras dengan faktor-faktor penting ini, bisnis e-commerce dapat membangun pertahanan yang lebih tangguh terhadap ancaman pasar digital yang berkembang.

Ini tentang menemukan mitra yang tepat untuk menavigasi tantangan, yang dapat beradaptasi dengan kebutuhan unik bisnis Anda dan menyediakan jaring pengaman yang memungkinkan pertumbuhan dengan keamanan.

Tentang TrustDecision

Platform manajemen risiko SaaS global yang telah melayani bisnis di lebih dari 150 negara di berbagai industri (perbankan, fin-tech, ritel, e-commerce, perjalanan, game, dll.). Didukung oleh ahli domain dengan pengalaman lebih dari 10 tahun di bidang ini dengan kemahiran tinggi dalam mengelola segala macam risiko seperti transaksi, pemasaran pembayaran, kredit, dll.

Ini memanfaatkan mesin keputusan berbasis AI dengan sidik jari perangkat terbaik, verifikasi identitas untuk membedakan pengguna asli, pemantauan transaksi untuk mendeteksi anomali melalui pembelajaran mesin dan grafik pengetahuan untuk mengidentifikasi geng penipuan. Semua ini sambil memastikan kepatuhan terhadap peraturan perlindungan data global.

.jpeg)

.jpeg)