تسجيل الائتمان

سواء كان الأمر يتعلق بـ BNPL أو بطاقات الائتمان أو القروض النقدية أو P2P، فإن نماذجنا تتكيف مع حالة استخدامك للإقراض المحددة ورغبتك في المخاطرة. يوفر TrustDecision خيارات تعاون مرنة:

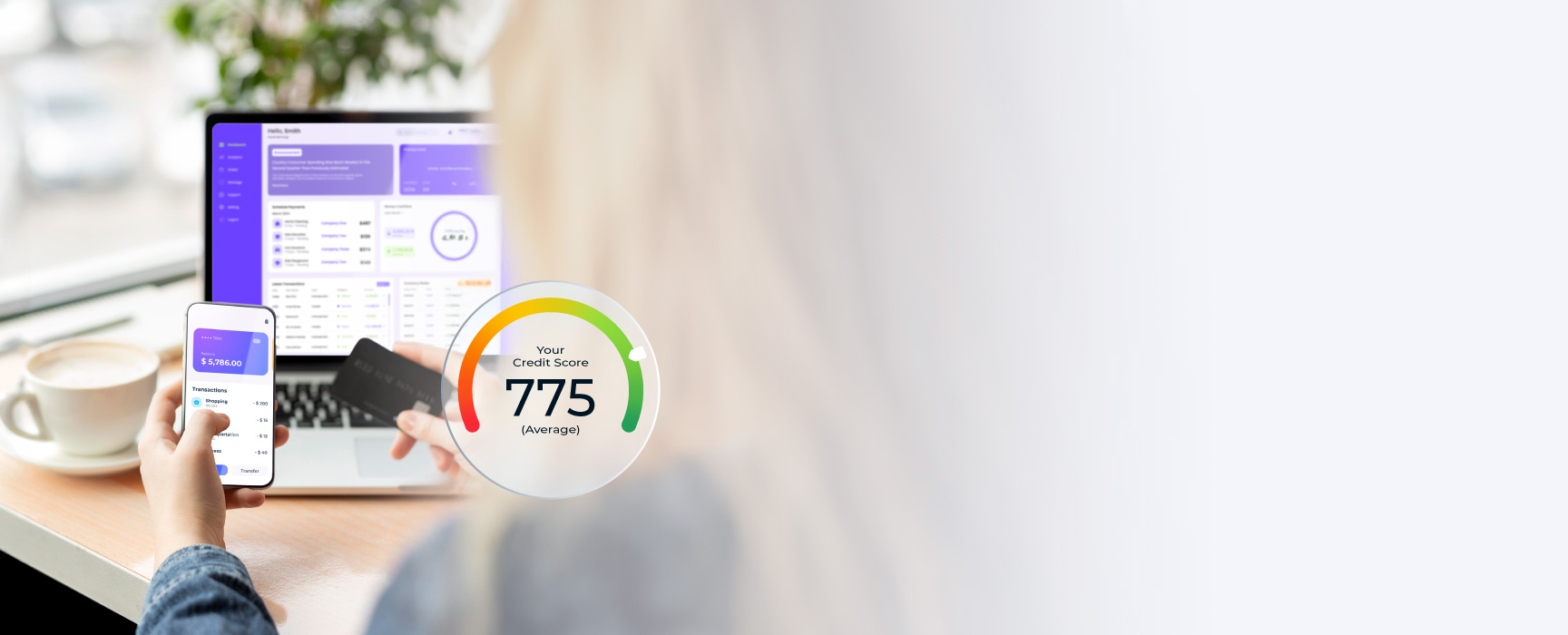

تجمع درجات الائتمان الخاصة بنا بين استخدام شركات الاتصالات والبصمة الرقمية وذكاء الجهاز والأنماط السلوكية - مما يوفر رؤية أعمق للمخاطر عندما تكون بيانات المكتب التقليدية ناقصة.

قم بتسريع الموافقات باستخدام واجهات برمجة التطبيقات التي تسجل درجات على مستوى المللي ثانية والمصممة للمقرضين الذين يستخدمون الأجهزة المحمولة أولاً. قلل المراجعات اليدوية، وادخل على متن الطائرة بشكل أسرع، وقلل الوقت اللازم للموافقة.

نحن نتتبع أنماط السداد ونشاط خط الائتمان والتحولات السلوكية لتحديث النتائج في الوقت الفعلي - مما يدعم تقييمات مخاطر القروض المتوسطة والإنذارات المبكرة وتعديلات حد الائتمان.

تساعدك بصمة جهاز TrustDecision على اكتشاف إشارات الاحتيال المخفية وتقييم مخاطر المستخدم في كل خطوة - من تسجيل الدخول إلى مراقبة الدفع والقروض.

اكتشف محاولات تسجيل الدخول من أجهزة غير مألوفة أو محفوفة بالمخاطر لمنع الاحتيال في ATO والهندسة الاجتماعية.

اكتشف وأوقف المستخدمين المسيئين الذين يستغلون العروض الترويجية أو الإحالات أو عمليات إعادة التعبئة من خلال إنشاء حسابات متعددة من نفس الجهاز.

قم بتطبيق فحوصات مخاطر الجهاز أثناء الاشتراك أو الدفع للإبلاغ عن المستخدمين غير الموثوق بهم وتقليل الإيجابيات الكاذبة.

استخدم استقرار الجهاز والتاريخ السلوكي واتساق البيانات لتكملة KYC وبيانات المكتب - قم بالموافقة بأمان على المستخدمين المحرومين.

اكتشف الأنشطة المشبوهة مثل انتحال الموقع أو إعادة ضبط المصنع أو الاستخدام المشترك للجهاز قبل صرف القروض.

تتبع التغييرات السلوكية بعد الصرف، مثل الأجهزة الجديدة أو الاستخدام غير الطبيعي لاكتشاف تحولات المخاطر مبكرًا.

نحن نستخدم مزيجًا من المعلومات الديموغرافية وسجلات مكتب الائتمان وإحصاءات الأجهزة وبيانات الاتصالات وسجل السداد ونشاط الحساب لإنشاء درجات ائتمان دقيقة وموثوقة.

نحن نستخدم مزيجًا من خوارزميات التعلم الآلي التقليدية والمتقدمة لضمان الدقة والقدرة على التكيف في تسجيل الائتمان وقرارات المخاطر. وتشمل هذه:

نعتمد نموذج «البطل - المنافس»، حيث يتم تقسيم حركة المرور (على سبيل المثال، 90٪/10٪) بين الاستراتيجية الحالية (البطل) والقاعدة الجديدة (المنافس). بعد التشغيل لفترة، نقارن المقاييس الرئيسية مثل معدل الموافقة والمعدل الافتراضي والربحية والتغييرات في توزيع العملاء. إذا حصل المنافس على موافقة أعلى أو ربح في ظل مخاطر يمكن التحكم فيها، فيمكن طرحه بالكامل.

نحن نركز بشدة على قابلية التفسير. تأتي كل نتيجة مع رموز الأسباب الواضحة وتفسيرات الإجراءات السلبية، حتى يتمكن العملاء من فهم العوامل التي تدفع الموافقات أو الرفض. لا يساعد هذا في تلبية المتطلبات التنظيمية فحسب، بل يوفر أيضًا للعملاء مزيدًا من الشفافية، ويعزز العدالة والثقة في عملية اتخاذ القرار.

تم تصميم التكامل ليكون مرنًا وسلسًا. يدعم حلنا مكالمات API في الوقت الفعلي والنشر المحلي والسحابة. تم تحسينه من أجل زمن الوصول المنخفض وقابلية التوسع العالية والتوافق مع إنشاء القروض الحالية والأنظمة المصرفية الأساسية، مما يمكّن العملاء من تضمين درجات الائتمان في سير العمل دون تغييرات كبيرة في البنية التحتية.

Detects behavioral anomalies by analyzing multi-source data and uncovering hidden risk signals

Recommends and refines decision strategies by mining features, testing variables, and adapting to evolving scenarios

Accelerates rule configuration, test validation, and model deployment through intelligent task automation

Automatically interprets and summarizes key insights from complex reports to streamline decision-making and reviews

Detects behavioral anomalies by analyzing multi-source data and uncovering hidden risk signals

لنتحدث عن احتياجاتك - سنساعدك على تحديد الحل المناسب، ثم نرشدك خلال تجربة سريعة وجاهزة لواجهة برمجة التطبيقات لإثبات النتائج.