لقد مرت أكثر من أربعة أشهر منذ سن قانون مكافحة الاحتيال في الحسابات المالية (AFASA)، وقد بدأ تأثيرها يتردد في جميع أنحاء القطاع المالي الفلبيني. تم تصميم AFASA لمواجهة الموجة المتزايدة من عمليات الاحتيال المالية التي تستغل المنصات الرقمية، وهي تمثل خطوة حاسمة نحو حماية المستهلكين والمؤسسات على حد سواء. مع استمرار خطط الاحتيال المتعلقة بالحسابات - مثل التصيد الاحتيالي وعمليات الاستحواذ على الحسابات وعمليات الاحتيال التي تستهدف أنظمة الدفع في الوقت الفعلي - في الارتفاع، يمثل هذا التنظيم لحظة حاسمة في مكافحة الدولة للجرائم المالية. ومع ذلك، وكما هو الحال مع أي تحول تشريعي كبير، فإن الرحلة من التشريع إلى التنفيذ الكامل مصحوبة بفرص وتحديات للمؤسسات المالية.

في هذه المقالة، سنكشف عن كيفية قيام AFASA بدفع حماية الحسابات المالية ومنع الاحتيال في الفلبين، والتحديات التي تواجهها المؤسسات المالية، وآثارها على المستقبل.

مواجهة الاحتيال المالي في الفلبين

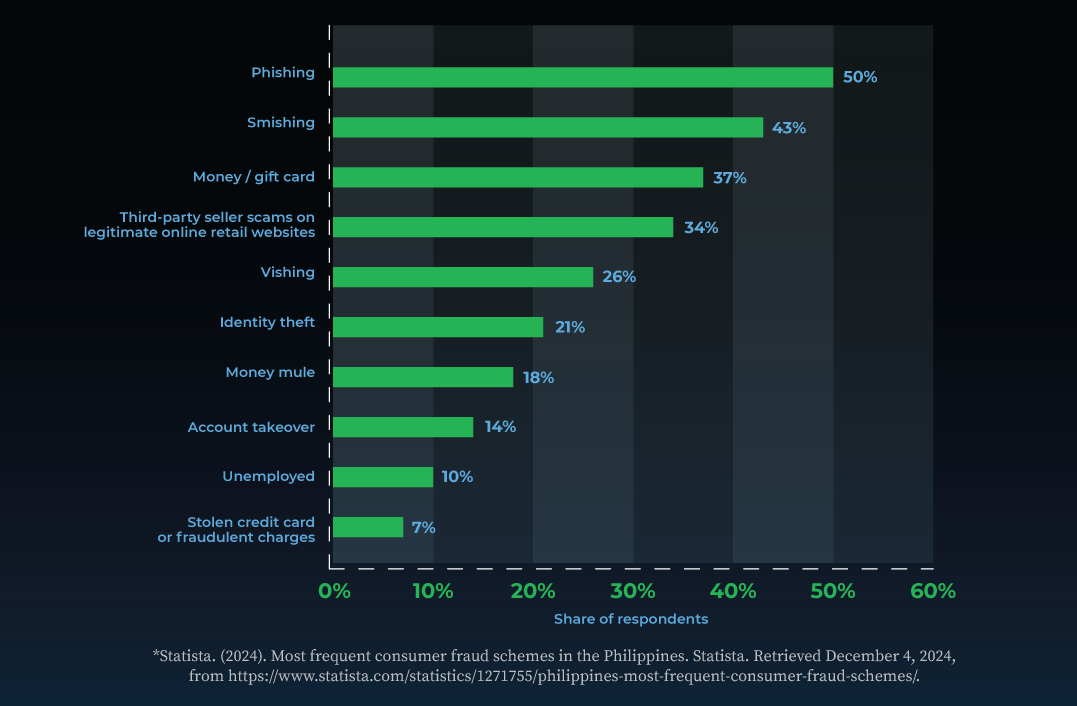

وفقًا لـ مسح ستاتيستا فيما يتعلق بالتمويل الشخصي الذي تم إجراؤه خلال الربع الرابع من عام 2023 في الفلبين، ظهرت عمليات الاحتيال التي تقوض أمان الحساب - مثل التصيد الاحتيالي ومتغيراته (التصيد الاحتيالي والتصيد الاحتيالي) وسرقة الهوية وأنشطة بغل الأموال وعمليات الاستحواذ على الحسابات والاحتيال على بطاقات الائتمان المسروقة - باعتبارها أكثر الأنواع إثارة للقلق بالنسبة للفلبينيين. لا تستغل هذه الجرائم نقاط الضعف في الأنظمة الرقمية فحسب، بل تؤدي أيضًا إلى تآكل ثقة المستهلك في المؤسسات المالية. لذلك أصبحت حماية أمن الحساب أولوية ملحة، مما أجبر كل من المنظمين والمؤسسات على تبني موقف أكثر صرامة ضد هذه التهديدات المتطورة.

قانون ولد من الإلحاح

انطلاقًا من الحاجة الملحة لحماية الأفراد والمؤسسات من عمليات الاحتيال المتصاعدة هذه، تم سن قانون مكافحة الاحتيال في الحسابات المالية (AFASA) في 20 يوليو 2024. تهدف AFASA إلى مكافحة المد المتصاعد من عمليات الاحتيال المالية والاحتيال المرتبط بالحسابات في الفلبين. يستهدف هذا التشريع التاريخي كلاً من مجرمي الإنترنت وعناصر تمكينهم، مع التركيز على إنشاء نظام بيئي مالي أكثر أمانًا.

من الذي تنظمه AFASA؟

تنطبق AFASA على مجموعة واسعة من الكيانات، بما في ذلك:

- البنوك والمؤسسات المالية غير المصرفية

- مزودي خدمة الدفع

- مزودي المحفظة الإلكترونية

- خدمات مالية رقمية أخرى تخضع لسلطة Bangko Sentral ng Pilipinas (BSP)

بالإضافة إلى ذلك، يحدد القانون مسؤوليات أصحاب الحسابات، ويطلب منهم توخي الحذر في استخدامهم للحسابات المالية لتجنب أن يصبحوا مشاركين عن غير قصد في الاحتيال.

الأحكام الرئيسية: نظرة فاحصة

اكتشاف الاحتيال ومراقبته في الوقت الفعلي

تفرض AFASA اعتماد أنظمة إدارة الاحتيال (FMS) لجميع المؤسسات الخاضعة للتنظيم. يجب أن تكون هذه الأنظمة قادرة على:

- تحديد وحظر المعاملات المشبوهة في الوقت الفعلي.

- اكتشاف أنشطة الحساب غير العادية التي قد تشير إلى الاحتيال، مثل التحويلات غير المصرح بها أو المعاملات المفاجئة عالية القيمة. وهذا أمر بالغ الأهمية بشكل خاص في معالجة المخاطر المرتبطة بخطط الدفع في الوقت الفعلي، والتي تتعرض بشكل متزايد لعمليات الاحتيال بسبب سرعتها.

المصادقة متعددة العوامل (MFA)

لمنع الوصول غير المصرح به إلى الحسابات، يتعين على المؤسسات المالية تنفيذ MFA كإجراء أمني قياسي. من خلال إضافة طبقات من التحقق تتجاوز كلمات المرور، مثل أرقام التعريف الشخصية لمرة واحدة أو المصادقة البيومترية، تقلل AFASA بشكل كبير من مخاطر عمليات الاستحواذ على الحساب.

مكافحة تعدين الأموال

تجرم AFASA أنشطة استغلال الأموال، حيث يستخدم الأفراد أو يشترون أو يؤجرون حسابات مالية لأغراض غير مشروعة. يهدف هذا الحكم إلى تعطيل الشبكات التي تتيح غسل الأموال من الأنشطة الاحتيالية.

ضمانات الهندسة الاجتماعية

ويحدد القانون ويعاقب مخططات الهندسة الاجتماعية، مثل التصيد الاحتيالي والتصيد الاحتيالي، التي تخدع الضحايا لتبادل المعلومات الحساسة. كما يتعين على المؤسسات تثقيف عملائها حول هذه المخاطر.

المساءلة للمؤسسات المالية

تحمل AFASA المؤسسات المسؤولية عن حماية الوصول إلى حسابات العملاء. يمكن أن يؤدي الفشل في تنفيذ أنظمة إدارة المخاطر المناسبة إلى عقوبات، بما في ذلك المسؤولية عن خسائر العملاء.

باختصار، توفر AFASA إطارًا شاملاً لمعالجة نقاط الضعف في الأنظمة المالية الحديثة. من خلال معالجة مخططات الاحتيال الأكثر إلحاحًا المتعلقة بالحسابات وتعزيز المساءلة المؤسسية، فإنها تسد الفجوات الحرجة في منع الاحتيال، وتعزز الثقة في النظام المالي الرقمي.

تحديات الامتثال

بينما تضع AFASA إطارًا شاملاً لمكافحة الاحتيال المرتبط بالحساب، فإن الطريق إلى الامتثال لا يخلو من العقبات. تواجه المؤسسات المالية، وخاصة الشركات الصغيرة، عقبات كبيرة في مواءمة عملياتها مع متطلبات القانون الصارمة. تسلط هذه التحديات الضوء على تعقيدات تنفيذ أنظمة قوية لمنع الاحتيال في المشهد المالي سريع التطور.

الفجوات التكنولوجية

بالنسبة للعديد من المؤسسات المالية، وخاصة البنوك الريفية، التي تميل إلى الافتقار إلى الموارد اللازمة لتنفيذ البنية التحتية التكنولوجية المتقدمة داخليًا، مما يشكل حاجزًا كبيرًا أمام الامتثال. يتطلب تنفيذ أنظمة الكشف عن الاحتيال عبر قنوات مختلفة باستخدام MFA الآلي أنظمة إدارة الاحتيال المدعومة بالذكاء الاصطناعي، والتي يمكن أن تكون استثمارًا كبيرًا. بدون هذه القدرات، تظل المؤسسات عرضة لعمليات الاحتيال ذاتها التي تسعى AFASA إلى منعها.

مشاكل جودة البيانات

أدت الرقمنة السريعة للخدمات المالية في الفلبين إلى زيادة إمكانية الوصول ولكنها جعلت الأنظمة أيضًا أكثر عرضة للاحتيال. تسمح الحماية الضعيفة على متن الطائرة، مثل التحقق غير الكافي من عناوين البريد الإلكتروني وأرقام الهواتف وإحصاءات الجهاز، للحسابات الاحتيالية أو التي تم إنشاؤها بواسطة الروبوتات بإدخال قواعد البيانات.

إن مشهد الهوية المجزأ تاريخيًا في البلاد - والذي يتميز بالعديد من بطاقات الهوية الصادرة عن الحكومة مثل جوازات السفر وبطاقات SSS والمعرفات البريدية - يزيد من تعقيد عملية التحقق. في حين أن إطلاق نظام التحقق من الهوية الفلبينية (PhilSys) في السنوات الأخيرة يهدف إلى تبسيط التحقق من الهوية، إلا أن اعتماده لا يزال مستمرًا، خاصة في المناطق الريفية.

ينتج عن ذلك تدفق حسابات منخفضة الجودة أو غير صالحة، مما يجعل من الصعب الحفاظ على بيانات العملاء النظيفة والقابلة للتنفيذ. وبدون التحقق المنتظم أو التحديثات، تصبح معلومات العميل قديمة أو غير متسقة بمرور الوقت. وبالتالي فإن جودة البيانات الرديئة تخلق نقاطًا عمياء يستغلها المحتالون، مما يزيد من تآكل الثقة في النظام البيئي المالي.

أوجه القصور في التعاون

يمثل الاحتيال تحديًا جماعيًا يتجاوز الحدود المؤسسية، ومع ذلك تعمل العديد من المؤسسات المالية في صوامع. يؤدي غياب الحوار المنتظم وتبادل البيانات بين المؤسسات والهيئات التنظيمية إلى خلق فجوات في جهود الكشف عن الاحتيال والوقاية منه. في الفلبين، هناك مبادرات مثل مجلس مكافحة غسيل الأموال (AMLC)، مجموعة مكافحة الجرائم الإلكترونية التابعة للشرطة الوطنية الفلبينية (PNP-ACG)، و بانكوك سنترال في الفلبين (BSP) تلعب أدوارًا حيوية في معالجة مخاطر الاحتيال المحددة، ولكن عدم وجود منصة مركزية ونهج منسق يعني أن أصحاب المصلحة غالبًا ما يُتركون يعملون مع بيانات مجزأة. تؤكد AFASA على الحاجة إلى التعاون، ولكن بناء البنية التحتية والثقة المطلوبة لتبادل المعلومات بشكل فعال لا يزال مهمة شاقة. يؤدي عدم وجود نظام موحد، على غرار البوابة الوطنية لمكافحة الاحتيال في ماليزيا، إلى تفاقم هذه المشكلة، مما يترك فجوات خطيرة في جهود منع الاحتيال الجماعي.

أفكار نهائية

يمثل قانون مكافحة الاحتيال في الحسابات المالية (AFASA) نقطة تحول للنظام المالي الفلبيني بأكمله. ومع ذلك، يعتمد نجاحها على جهد جماعي من جميع اللاعبين في الصناعة، حيث يجلب كل منهم نقاط قوته وقدراته الفريدة إلى الطاولة.

تتحمل بنوك التجزئة والبنوك التجارية، باعتبارها ركائز القطاع المالي، مسؤولية قيادة هذا التحول. إن قدرتها على اعتماد أنظمة متقدمة للكشف عن الاحتيال وتعزيز عمليات التحقق من الهوية تحدد مسار الامتثال على مستوى الصناعة.

وفي الوقت نفسه، يجب على البنوك الريفية، التي تعمل غالبًا بموارد محدودة، إيجاد طرق مبتكرة للتوافق مع متطلبات AFASA. توفر الحلول القابلة للتطوير، مثل أدوات إدارة الاحتيال القائمة على السحابة، لهذه المؤسسات مسارًا عمليًا لتلبية متطلبات القانون دون زيادة قدراتها.

أما بالنسبة لشركات التكنولوجيا المالية، مع رشاقتها وخبرتها التكنولوجية، فهي في طليعة هذه المعركة. إن قدرتها الرشيقة على تنفيذ تدابير الكشف عن الاحتيال المتطورة والعمل عن كثب مع المنظمين تضعها كمحركات مهمة للابتكار. ومع ذلك، فإن المعركة ضد الاحتيال ليست معركتهم بمفردهم. يلعب بائعو إدارة المخاطر من الأطراف الثالثة أيضًا دورًا مهمًا في سد الفجوة للمؤسسات التي تعاني من الامتثال. من خلال الاستفادة من استثماراتهم في البحث والتطوير واعتماد أحدث التقنيات، يمكن لهؤلاء البائعين في كثير من الأحيان تقديم حلول أسرع وأكثر فعالية من حيث التكلفة. يتم تعزيز ذلك من خلال خبرتهم في المجال، وتوفير القواعد والنماذج المستنيرة من تجربة الصناعة الغنية عبر البلدان، ومساعدة المؤسسات على التغلب على تعقيدات الامتثال مع الحفاظ على الكفاءة التشغيلية.

في نهاية المطاف، يعد تنفيذ AFASA مسؤولية مشتركة. يعتمد نجاحها على التعاون والابتكار والالتزام الثابت بحماية النظام البيئي المالي. من خلال الجهد الجماعي، يمكن للصناعة تحويل الامتثال إلى قوة استراتيجية، مما يضمن مشهدًا ماليًا آمنًا ومرنًا للجميع.