Han pasado más de cuatro meses desde la promulgación de la Ley contra la estafa de cuentas financieras (AFASA), y su impacto está empezando a repercutir en todo el sector financiero filipino. Diseñada para contrarrestar la creciente ola de estafas financieras que explotan las plataformas digitales, AFASA representa un paso decisivo para proteger tanto a los consumidores como a las instituciones. A medida que siguen aumentando los esquemas de fraude relacionados con las cuentas —como la suplantación de identidad, la apropiación de cuentas y las estafas dirigidas a sistemas de pago en tiempo real—, esta regulación marca un momento crucial en la lucha del país contra los delitos financieros. Sin embargo, como ocurre con cualquier cambio legislativo importante, el proceso desde la promulgación hasta la plena implementación va acompañado de oportunidades y desafíos para las instituciones financieras.

En este artículo, vamos a desentrañar cómo AFASA está impulsando la protección de las cuentas financieras y la prevención del fraude en Filipinas, los desafíos a los que se enfrentan las instituciones financieras y sus implicaciones para el futuro.

Enfrentando el fraude financiero en Filipinas

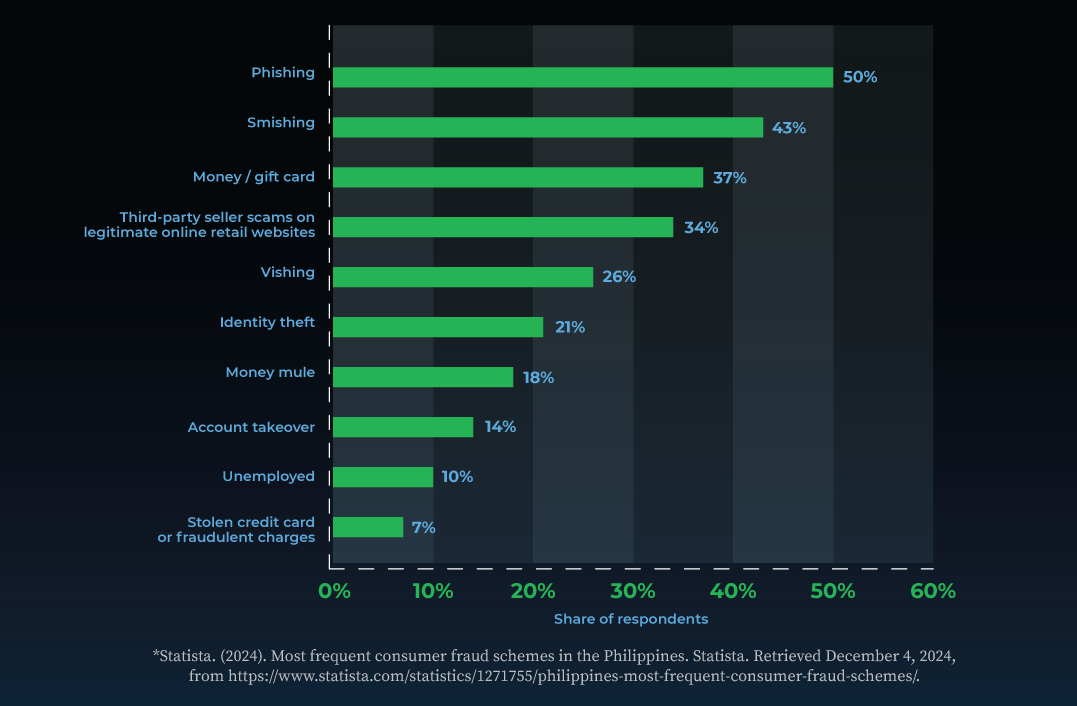

Según un Encuesta Statista en cuanto a las finanzas personales realizados durante el cuarto trimestre de 2023 en Filipinas, los fraudes que socavaban la seguridad de las cuentas —como la suplantación de identidad y sus variantes (smishing, vishing), el robo de identidad, las actividades de obtención de dinero con mulas, la apropiación de cuentas y el fraude con tarjetas de crédito robadas— se convirtieron en los tipos más preocupantes para los filipinos. Estos delitos no solo explotan las vulnerabilidades de los sistemas digitales, sino que también erosionan la confianza de los consumidores en las instituciones financieras. Por lo tanto, proteger la seguridad de las cuentas se ha convertido en una prioridad urgente, lo que obliga tanto a los reguladores como a las instituciones a adoptar una postura más agresiva contra estas amenazas en evolución.

Una ley nacida de la urgencia

Partiendo de la urgente necesidad de proteger a las personas e instituciones de estas crecientes estafas, el 20 de julio de 2024 se promulgó la Ley contra la estafa de cuentas financieras (AFASA). La AFASA tiene como objetivo combatir la creciente ola de estafas financieras y fraudes relacionados con las cuentas en Filipinas. Esta legislación histórica se dirige tanto a los ciberdelincuentes como a quienes los facilitan, y se centra en crear un ecosistema financiero más seguro.

¿A quién regula AFASA?

AFASA se aplica a una amplia gama de entidades, que incluyen:

- Bancos e instituciones financieras no bancarias

- Proveedores de servicios de pago

- Proveedores de monederos electrónicos

- Otros servicios financieros digitales bajo la jurisdicción del Bangko Sentral ng Pilipinas (BSP)

Además, la ley define las responsabilidades de los propietarios de cuentas y les exige que actúen con cautela al usar las cuentas financieras para evitar convertirse en participantes involuntarios de un fraude.

Disposiciones clave: un análisis más detallado

Detección y monitoreo de fraudes en tiempo real

La AFASA exige la adopción de sistemas de gestión del fraude (FMS) para todas las instituciones reguladas. Estos sistemas deben ser capaces de:

- Identificar y bloquear transacciones sospechosas en tiempo real.

- Detectar actividades inusuales en las cuentas que puedan indicar un fraude, como transferencias no autorizadas o transacciones repentinas de alto valor. Esto es particularmente crucial para abordar los riesgos asociados a los esquemas de pago en tiempo real, que son cada vez más vulnerables a las estafas debido a su rapidez.

Autenticación multifactor (MFA)

Para evitar el acceso no autorizado a las cuentas, las instituciones financieras deben implementar la MFA como medida de seguridad estándar. Al agregar capas de verificación más allá de las contraseñas, como los códigos PIN de un solo uso o la autenticación biométrica, AFASA reduce significativamente el riesgo de apropiación de cuentas.

Combatir la manipulación de dinero

La AFASA criminaliza las actividades de acumulación de dinero, en las que las personas utilizan, compran o alquilan cuentas financieras con fines ilícitos. Esta disposición tiene por objeto desarticular las redes que permiten el lavado de fondos procedentes de actividades fraudulentas.

Salvaguardias de ingeniería social

La ley define y penaliza los esquemas de ingeniería social, como el phishing, el smishing y el vishing, que engañan a las víctimas para que compartan información confidencial. Las instituciones también están obligadas a informar a sus clientes sobre estos riesgos.

Responsabilidad de las instituciones financieras

AFASA responsabiliza a las instituciones por proteger el acceso a las cuentas de los clientes. La falta de implementación de sistemas de gestión de riesgos adecuados puede conllevar sanciones, incluida la responsabilidad por las pérdidas de los clientes.

En resumen, AFASA proporciona un marco integral para abordar las vulnerabilidades de los sistemas financieros modernos. Al abordar los esquemas de fraude más apremiantes relacionados con las cuentas y mejorar la rendición de cuentas institucional, cierra las brechas críticas en la prevención del fraude y refuerza la confianza en el ecosistema financiero digital.

Los desafíos del cumplimiento

Si bien AFASA establece un marco integral para combatir el fraude relacionado con las cuentas, el camino hacia el cumplimiento no está exento de obstáculos. Las instituciones financieras, especialmente las más pequeñas, se enfrentan a importantes obstáculos para alinear sus operaciones con los estrictos requisitos de la ley. Estos desafíos resaltan las complejidades de implementar sistemas sólidos de prevención del fraude en un panorama financiero en rápida evolución.

Brechas tecnológicas

Para muchas instituciones financieras, especialmente los bancos rurales, que tienden a carecer de recursos para implementar internamente una infraestructura tecnológica avanzada, lo que representa un obstáculo importante para el cumplimiento. La implementación de sistemas de detección de fraudes en varios canales con autenticación multifunción automatizada requiere sistemas de gestión del fraude basados en inteligencia artificial, lo que puede suponer una inversión sustancial. Sin estas capacidades, las instituciones siguen siendo vulnerables a las mismas estafas que AFASA busca prevenir.

Problemas de calidad de datos

La rápida digitalización de los servicios financieros en Filipinas ha aumentado la accesibilidad, pero también ha hecho que los sistemas sean más vulnerables al fraude. Las débiles protecciones de incorporación, como la verificación insuficiente de las direcciones de correo electrónico, los números de teléfono y la información sobre los dispositivos, permiten que las cuentas fraudulentas o creadas por bots ingresen a las bases de datos.

El panorama de identidad históricamente fragmentado del país, caracterizado por múltiples identificaciones emitidas por el gobierno, como pasaportes, tarjetas SSS e identificaciones postales, complica aún más el proceso de validación. Si bien la implementación del sistema de verificación de identidad de Filipinas (PhilSys) en los últimos años tiene como objetivo simplificar la verificación de identidad, su adopción aún está en curso, especialmente en las zonas rurales.

Esto se traduce en una afluencia de cuentas de baja calidad o inválidas, lo que dificulta mantener los datos de los clientes limpios y procesables. Además, sin una validación o actualización periódicas, la información de los clientes se vuelve obsoleta o incoherente con el tiempo. Por lo tanto, la mala calidad de los datos crea puntos ciegos que los estafadores explotan, lo que erosiona aún más la confianza en el ecosistema financiero.

Déficits de colaboración

El fraude es un desafío colectivo que trasciende los límites institucionales, sin embargo, muchas instituciones financieras operan en silos. La ausencia de un diálogo y un intercambio de datos periódicos entre las instituciones y los reguladores crea brechas en los esfuerzos de detección y prevención del fraude. En Filipinas, iniciativas como la Consejo contra el lavado de dinero (AMLC), Grupo contra la Ciberdelincuencia de la Policía Nacional de Filipinas (PNP-ACG), y Banco Central de Filipinas (BSP) desempeñan un papel vital a la hora de abordar los riesgos de fraude específicos, pero la falta de una plataforma centralizada y un enfoque coordinado significa que las partes interesadas suelen tener que trabajar con datos fragmentados. AFASA subraya la necesidad de colaboración, pero crear la infraestructura y la confianza necesarias para compartir la información de forma eficaz sigue siendo una tarea abrumadora. La ausencia de un sistema unificado, similar al Portal Nacional contra el Fraude de Malasia, agrava aún más este problema y deja brechas críticas en los esfuerzos colectivos de prevención del fraude.

Reflexiones finales

La Ley contra la estafa de cuentas financieras (AFASA) marca un punto de inflexión para todo el ecosistema financiero filipino. Sin embargo, su éxito depende del esfuerzo colectivo de todos los actores de la industria, cada uno de los cuales aporta sus fortalezas y capacidades únicas.

Los bancos minoristas y comerciales, como pilares del sector financiero, tienen la responsabilidad de liderar esta transformación. Su capacidad para adoptar sistemas avanzados de detección de fraudes y fortalecer los procesos de verificación de identidad marca la pauta para el cumplimiento en todo el sector.

Mientras tanto, los bancos rurales, que a menudo operan con recursos limitados, deben encontrar formas innovadoras de alinearse con los requisitos de AFASA. Las soluciones escalables, como las herramientas de gestión del fraude basadas en la nube, brindan a estas instituciones un camino práctico para cumplir con las exigencias de la ley sin sobrepasar sus capacidades.

En cuanto a las empresas de tecnología financiera, con su agilidad y experiencia tecnológica, están a la vanguardia de esta lucha. Su capacidad ágil para implementar medidas vanguardistas de detección de fraudes y trabajar en estrecha colaboración con los reguladores las posiciona como impulsoras fundamentales de la innovación. Sin embargo, la batalla contra el fraude no les corresponde a ellos solos. Los proveedores externos de gestión de riesgos también desempeñan un papel crucial a la hora de cerrar la brecha para las instituciones que tienen dificultades para cumplir con las normas. Al aprovechar su inversión en I+D y adoptar las últimas tecnologías, estos proveedores suelen ofrecer soluciones más rápidas y rentables. Esto se ve reforzado por su experiencia en este campo, que proporciona reglas y modelos basados en una rica experiencia industrial en todos los países y ayuda a las instituciones a afrontar las complejidades del cumplimiento sin dejar de mantener la eficiencia operativa.

En última instancia, la implementación de AFASA es una responsabilidad compartida. Su éxito depende de la colaboración, la innovación y un compromiso inquebrantable para salvaguardar el ecosistema financiero. Mediante un esfuerzo colectivo, la industria puede transformar el cumplimiento en una fortaleza estratégica, garantizando un panorama financiero seguro y resiliente para todos.