A medida que termina el año, dos fenómenos mundiales de compras:Black Friday y Lunes cibernético—están a punto de provocar un frenesí entre los consumidores. Para los comerciantes de comercio electrónico transfronterizo de todo el mundo, no es solo el momento de aumentar las ventas, sino que también es el mejor momento para que los estafadores hagan huelga.

A medida que se acerca la temporada navideña de 2024, los comerciantes deben priorizar la mejora de sus estrategias de prevención del fraude para proteger sus ganancias y su reputación. TrustDecision ha identificado tres riesgos principales de fraude que tienden a aumentar durante estos eventos de ventas masivas: el abuso de promociones, la explotación de los canales de SMS y el fraude con contracargos.

Riesgo 1: abuso promocional y «cultivo de cupones»

Una de las amenazas más frecuentes es el abuso promocional. Durante las fiestas, las plataformas ofrecen descuentos, cupones y ofertas flash para atraer a los compradores. Si bien estas promociones aumentan la participación, también abren las puertas a los estafadores que explotan las vulnerabilidades del sistema para obtener ganancias ilícitas. Los revendedores profesionales, que ahora se han convertido en una industria millonaria, a menudo equipados con herramientas sofisticadas y redes bien organizadas, explotan las campañas de marketing para obtener beneficios rápidamente. Estas son dos tácticas comunes que utilizan:

Registro de basura

El fraude comienza con un simple paso: crear una cuenta. En el mundo de las estafas en línea, los estafadores se unen a jugadores turbios, como vendedores de tarjetas, servicios de verificación por SMS y corredores de cuentas. Utilizando herramientas automatizadas, crean cuentas falsas de forma masiva, creando una enorme base de datos de perfiles listos para el uso indebido.

Otro movimiento a seguir para estos malos actores es el relleno de credenciales. Recopilan nombres de usuario y contraseñas filtrados de la web y utilizan herramientas automatizadas para intentar iniciar sesión en múltiples plataformas. Si hackean una cuenta, se convierte en una plataforma de lanzamiento para todo tipo de esquemas fraudulentos, lo que pone en riesgo a la plataforma y a sus usuarios.

Fraude promocional

Una vez que estos estafadores tienen acceso a cuentas falsas o robadas, se ponen manos a la obra. Armados con bots y guiones, se lanzan a campañas promocionales y llevan a cabo estrategias como hacer referencias falsas, hacer pedidos fraudulentos, acumular cupones y revender puntos de recompensa.

Tomemos como ejemplo las ventas flash. Los estafadores utilizan herramientas automatizadas para inundar el sistema de solicitudes y hacerse con artículos limitados más rápido de lo que pueden reaccionar los compradores reales. Luego, estos artículos se invierten con fines de lucro. ¿Cupones, recompensas y otros beneficios promocionales? Estos se adquieren al por mayor con cuentas falsas y se venden en mercados de terceros.

Al aprovechar las lagunas en las campañas de promoción, los estafadores no solo frustran a las empresas, sino que también dejan a los clientes reales a la intemperie. ¿Cuál es el resultado? Una ola de quejas y una merma en la confianza en la marca.

Estas estafas no solo perjudican a los comerciantes, sino que afectan a todo el ecosistema. Las plataformas ven métricas de rendimiento de los anuncios sesgadas, interrupciones en las operaciones y un aumento de los costos a medida que se esfuerzan por responder. El efecto dominó afecta a todo el mundo, por lo que la prevención del fraude es imprescindible para cualquier plataforma que quiera prosperar en el competitivo mercado actual.

Riesgo 2: Explotación del canal SMS

Los estafadores explotan rápidamente los sistemas de verificación por SMS, una piedra angular de la seguridad del comercio electrónico. Las plataformas de comercio electrónico suelen utilizar contraseñas de un solo uso (OTP) por SMS para verificar las cuentas de los usuarios o enviar notificaciones importantes a los clientes, pero los estafadores convierten estos canales en vulnerabilidades. Al utilizar una enorme cantidad de números de teléfono falsos y herramientas automatizadas, sobrecargan los sistemas de SMS y se apoderan de la interfaz para enviar mensajes. Esta interrupción impide que los usuarios legítimos reciban notificaciones críticas y perjudica su experiencia de compra, al tiempo que permite a los estafadores comprar con cuentas falsas, lo que provoca pérdidas financieras.

Este tipo de ataque puede ocurrir por varias razones: puede ser una trampa descarada por parte de los proveedores de servicios de SMS, un sabotaje de la competencia o ataques directos de redes de fraude.

Las consecuencias son de gran alcance. Además de agotar los recursos y acumular costes, estos ataques pueden provocar una avalancha de quejas de los usuarios y, en ocasiones, provocar la suspensión total de los servicios de SMS. Los usuarios inocentes quedan atrapados en el fuego cruzado y las plataformas corren el riesgo de dañar gravemente la reputación de su marca. Para que los sistemas funcionen sin problemas y los usuarios estén satisfechos, las empresas deben tomar medidas sólidas para proteger sus canales de SMS contra el abuso.

Riesgo 3: Contracargos

El fraude en los pagos es la amenaza más común, y la más perjudicial, en el comercio electrónico transfronterizo. En su esencia está la cuestión de contracargos, que se presentan en dos formas principales:

- Devoluciones de cargo no autorizadas: Esto ocurre cuando una tarjeta de crédito robada se usa para hacer compras. El titular legítimo de la tarjeta impugna la transacción y deja que el comerciante asuma tanto el inventario perdido como el reembolso.

- Devoluciones de cargo amistosas: Este tipo tiene menos que ver con el robo y más con la explotación. Los clientes impugnan las transacciones legítimas y alegan cuestiones como descripciones inexactas de los productos o expectativas incumplidas, a menudo para obtener un reembolso de manera injusta.

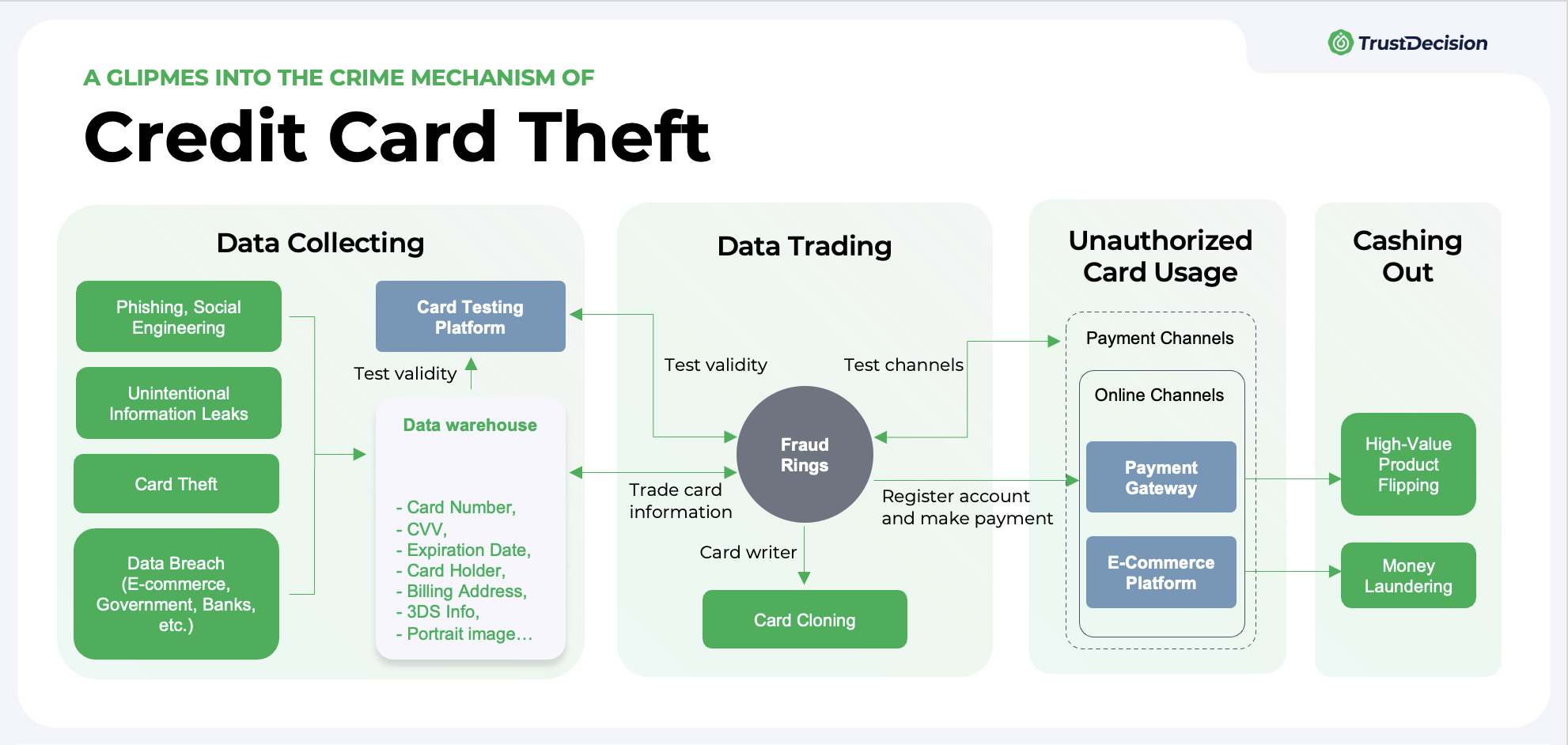

Las devoluciones de cargo no autorizadas suelen ser el resultado de una sofisticada cadena de fraude. Los datos de tarjetas robadas se obtienen mediante suplantación de identidad, piratería informática u otros métodos ilícitos. Los estafadores prueban estas tarjetas con pequeñas transacciones antes de realizar compras más grandes. Una vez que han conseguido artículos de gran valor, estos se revenden rápidamente, dejando que los comerciantes se hagan cargo de las consecuencias. Esta actividad se ha convertido en una industria en toda regla, en la que las redes de fraude construyen cadenas de suministro enteras en torno a los datos de tarjetas robadas. Echemos un vistazo rápido a cómo funciona:

En primer lugar, los estafadores deben recopilar información de la tarjeta.

Esta es la base de su operación. Obtienen datos de tarjetas de crédito mediante estafas de suplantación de identidad, violaciones de bases de datos, malware o tácticas de ingeniería social para recopilar datos personales. Estos «proveedores de datos» desempeñan un papel clave a la hora de introducir información robada en el ecosistema del fraude.

Una vez que tengan los datos, el siguiente paso es verificar su validez.

Los estafadores utilizan plataformas o herramientas especializadas para examinar los datos robados, separando la información utilizable de las tarjetas de crédito de los registros obsoletos o no válidos. Esto garantiza que solo las tarjetas que funcionan pasen a la siguiente etapa.

Con las tarjetas verificadas en la mano, proceden a probar las tarjetas y los canales de pago.

Al utilizar tarjetas legítimas, ya sean propias o alquiladas, simulan las transacciones genuinas de los usuarios para comprender el proceso de pago de la plataforma. Una vez que se familiarizan con el sistema, cambian a tarjetas robadas para realizar pruebas de pago y, a menudo, utilizan cantidades variables para medir las tasas de éxito de las transacciones. Para eludir los sistemas de seguridad, incluida la autenticación 3D, se utilizan técnicas avanzadas, como los proxies, la toma de huellas dactilares del navegador y los ataques de suplantación de identidad.

Finalmente, se trasladan a realizar pedidos al por mayor.

Armados con tarjetas probadas y verificadas, los estafadores se centran en artículos de alto valor y fáciles de revender, y realizan grandes pedidos en plataformas de comercio electrónico. Algunas redes sofisticadas combinan transacciones pequeñas y grandes o utilizan estrategias de cronometraje específicas para evadir los sistemas de detección de fraudes. Una vez que se entregan los bienes, los liquidan rápidamente a través de varios canales, convirtiendo los datos robados en efectivo.

Las consecuencias de estas operaciones suelen dejar a los comerciantes llevándose la peor parte.

Cuando el titular legítimo de la tarjeta descubre las transacciones fraudulentas, las denuncia a su banco, lo que desencadena una devolución de cargo. El comerciante no solo pierde el producto, sino que también tiene que reembolsar el pago, lo que en realidad supone una pérdida doble.

Las consecuencias van más allá de las pérdidas financieras.

Las organizaciones de tarjetas como Visa y Mastercard vigilan de cerca las tasas de fraude y contracargos. Si superan los umbrales aceptables, los comerciantes se enfrentan a sanciones que incluyen multas o, en casos graves, la suspensión de sus privilegios de procesamiento de pagos. Esto aumenta los costos operativos, perjudica la confianza de los clientes y perjudica la reputación de la marca, lo que tiene repercusiones financieras a largo plazo.

El comodín crítico: contracargos amistosos

No todas las devoluciones de cargo provienen de tarjetas robadas. Las devoluciones de cargos amistosas, que surgen de conocidas disputas de clientes sobre transacciones legítimas, son otra piedra en el zapato de los comerciantes. Suelen ocurrir cuando un comprador afirma que el producto no coincide con la descripción o que llegó dañado. Si bien estas disputas a veces pueden poner de manifiesto problemas de calidad del servicio, un subconjunto de clientes aprovecha las políticas de devolución de cargos de forma malintencionada.

Se espera que los minoristas experimenten un pico de devoluciones durante la próxima temporada de compras; independientemente de si son amistosas o no, ambas perjudicarán en gran medida la rentabilidad y la eficiencia operativa de los comerciantes.

Prepárese para una temporada de compras protegida

Abordar los riesgos de fraude en el comercio electrónico requiere una combinación de experiencia y tecnología, y TrustDecision ha desarrollado un enfoque integral para ayudar a las empresas a mantenerse a la vanguardia de las amenazas en evolución. Centrándose en la eficiencia y la precisión, las soluciones de TrustDecision están diseñadas para adaptarse a los desafíos únicos de cada cliente, garantizando una protección perfecta incluso durante las temporadas de compras más concurridas.

Monitorización de riesgos en múltiples puntos de contacto

El fraude puede ocurrir en cualquier momento del recorrido del usuario, por lo que TrustDecision se asegura de que cada paso esté protegido. Desde el registro y el inicio de sesión hasta la navegación, las promociones, los pagos y las interacciones posventa, el sistema de monitoreo rastrea la actividad en tiempo real. Los puntos de contacto clave, como la participación promocional o el proceso de compra, reciben una validación instantánea del riesgo para verificar la autenticidad de los usuarios, las transacciones y el tráfico. Esta supervisión de toda la cadena minimiza las vulnerabilidades y hace que las operaciones funcionen sin problemas.

Información sobre el comportamiento de los usuarios con modelos de aprendizaje automático

Entender cómo los usuarios interactúan con tu plataforma es fundamental para detectar el fraude. TrustDecision utiliza tecnologías patentadas, como la toma de huellas dactilares de los dispositivos y el etiquetado pasivo/activo, para analizar el comportamiento de los usuarios en momentos críticos, como la navegación y la colocación de pedidos. Al aplicar modelos avanzados de inteligencia artificial, como la red de memoria a largo plazo (LSTM) y Transformer, podemos extraer patrones significativos de las secuencias de comportamiento de los usuarios e identificar diferencias sutiles entre los compradores legítimos y los estafadores.

Tecnología colaborativa de gráficos de conocimiento y control de riesgos

El fraude no ocurre de forma aislada, y tampoco debería hacerlo la prevención del fraude. La base de datos de riesgos global de TrustDecision permite a las empresas beneficiarse de la inteligencia compartida. Por ejemplo, si un usuario abusa de cupones o hace fraudes con los pagos en una plataforma, su historial se basa en la calificación de riesgo de TrustDecision para otras plataformas, lo que permite tomar medidas proactivas. Al mapear las redes de fraude y los patrones de comportamiento inusuales en todos los sistemas, TrustDecision permite a los comerciantes actuar antes de que el fraude afecte a sus negocios.

Prevención de contracargos con alertas tempranas

Las devoluciones de cargos son una de las formas de fraude más dañinas, pero se pueden mitigar con una intervención temprana. Las asociaciones de TrustDecision con Visa, Mastercard y otras importantes redes de tarjetas garantizan la transparencia y precisión de los datos de las transacciones. Con herramientas como la RDR (resolución rápida de disputas), la CDRN (red de resolución de disputas por devolución de cargos) y las alertas Ethoca, los comerciantes reciben notificaciones en tiempo real sobre las disputas y un espacio para resolverlas antes de que se agraven. Si se gestionan dentro de este plazo, las disputas no se tendrán en cuenta para calcular las devoluciones de cargos relacionadas con el fraude, lo que ayudará a las empresas a evitar multas y a conservar el acceso a los canales de pago.

En pocas palabras

La temporada de compras navideñas significa más ventas, pero también es el mejor momento para el fraude. Además de los desafíos mencionados anteriormente, es probable que los comerciantes se enfrenten a amenazas cada vez mayores, como el robo de identidad, el aumento del tráfico no válido y otras transacciones fraudulentas. Una protección integral que cubre cada punto de contacto, que incluye seguridad de la cuenta, monitoreo de transacciones, promoción y prevención del abuso, y creación de perfiles de usuario - es esencial. Con las medidas adecuadas, las empresas pueden centrarse en un crecimiento sostenible y, al mismo tiempo, mantener vivo el espíritu navideño para sus clientes.