Sudah lebih dari empat bulan sejak diberlakukannya Undang-Undang Penipuan Akun Anti-Keuangan (AFASA), dan dampaknya mulai bergema di seluruh sektor keuangan Filipina. Dirancang untuk melawan gelombang penipuan keuangan yang berkembang yang mengeksploitasi platform digital, AFASA merupakan langkah yang menentukan untuk melindungi konsumen dan institusi. Karena skema penipuan terkait akun—seperti phishing, pengambilalihan akun, dan penipuan yang menargetkan sistem pembayaran waktu—terus meningkat, peraturan ini menandai momen kritis dalam perang negara melawan kejahatan keuangan. Namun, seperti halnya perubahan legislatif besar lainnya, perjalanan dari pemberlakuan ke implementasi penuh disertai dengan peluang dan tantangan bagi lembaga keuangan.

Pada artikel ini, kita akan mengungkap bagaimana AFASA mendorong perlindungan akun keuangan dan pencegahan penipuan di Filipina, tantangan yang dihadapi lembaga keuangan, dan implikasinya untuk masa depan.

Menghadapi Penipuan Keuangan di Filipina

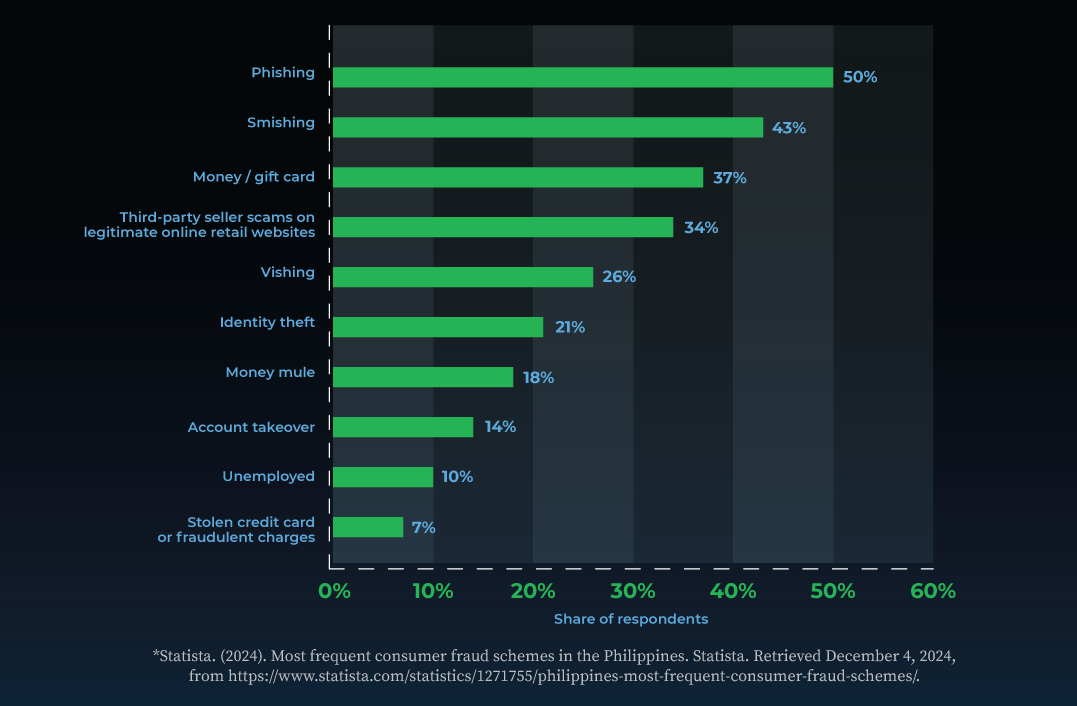

Menurut a Survei Statista pada keuangan pribadi yang dilakukan selama kuartal keempat tahun 2023 di Filipina, penipuan yang merusak keamanan akun—seperti phishing dan variannya (smishing, vishing), pencurian identitas, aktivitas money mule, pengambilalihan akun, dan penipuan kartu kredit curi—muncul sebagai jenis yang paling memprihatinkan bagi orang Filipina. Kejahatan ini tidak hanya mengeksploitasi kerentanan dalam sistem digital tetapi juga mengikis kepercayaan konsumen pada lembaga keuangan. Oleh karena itu, melindungi keamanan akun telah menjadi prioritas mendesak, memaksa regulator dan lembaga untuk mengadopsi sikap yang lebih agresif terhadap ancaman yang berkembang ini.

Hukum yang lahir dari urgensi

Meningkat dari kebutuhan mendesak untuk melindungi individu dan institusi dari penipuan yang meningkat ini, Anti-Financial Account Scamming Act (AFASA) diberlakukan pada 20 Juli 2024. AFASA bertujuan untuk memerangi gelombang penipuan keuangan dan penipuan terkait akun di Filipina. Undang-undang penting ini menargetkan penjahat dunia maya dan enabler mereka, dengan fokus pada menciptakan ekosistem keuangan yang lebih aman.

Siapa yang diatur oleh AFASA?

AFASA berlaku untuk berbagai entitas, termasuk:

- Bank dan lembaga keuangan non-bank

- Penyedia layanan pembayaran

- Penyedia dompet elektronik

- Layanan keuangan digital lainnya di bawah yurisdiksi Bangko Sentral ng Pilipinas (BSP)

Selain itu, undang-undang tersebut mendefinisikan tanggung jawab bagi pemilik akun, mengharuskan mereka untuk berhati-hati dalam menggunakan akun keuangan untuk menghindari menjadi peserta penipuan tanpa disadari.

Ketentuan Utama: Melihat Lebih Dekat

Deteksi dan Pemantauan Penipuan Real-Time

AFASA mengamanatkan adopsi Sistem Manajemen Penipuan (FMS) untuk semua lembaga yang diatur. Sistem ini harus mampu:

- Mengidentifikasi dan memblokir transaksi yang mencurigakan secara real time.

- Mendeteksi aktivitas akun yang tidak biasa yang dapat mengindikasikan penipuan, seperti transfer yang tidak sah atau transaksi bernilai tinggi yang tiba-tiba. Hal ini sangat penting dalam mengatasi risiko yang terkait dengan skema pembayaran real-time, yang semakin rentan terhadap penipuan karena kecepatannya.

Otentikasi Multi-Faktor (MFA)

Untuk mencegah akses tidak sah ke akun, lembaga keuangan diharuskan menerapkan MFA sebagai tindakan keamanan standar. Dengan menambahkan lapisan verifikasi di luar kata sandi, seperti pin satu kali atau otentikasi biometrik, AFASA secara signifikan mengurangi risiko pengambilalihan akun.

Memerangi Money Muling

AFASA mengkriminalisasi kegiatan penggal uang, di mana individu menggunakan, membeli, atau menyewa rekening keuangan untuk tujuan terlarang. Ketentuan ini bertujuan mengganggu jaringan yang memungkinkan pencucian dana dari kegiatan penipuan.

Perlindungan Rekayasa Sosif

Undang-undang tersebut mendefinisikan dan menghukum skema rekayasa sosial, seperti phishing, smishing, dan vishing, yang menipu korban untuk berbagi informasi sensitif. Lembaga juga diharuskan untuk mendidik pelanggan mereka tentang risiko ini.

Akuntabilitas Lembaga Keuangan

AFASA meminta pertanggungjawaban lembaga untuk melindungi akses ke akun pelanggan. Kegagalan untuk menerapkan sistem manajemen risiko yang memadai dapat mengakibatkan hukuman, termasuk tanggung jawab atas kerugian pelanggan.

Singkatnya, AFASA menyediakan kerangka kerja komprehensif untuk mengatasi kerentanan sistem keuangan modern. Dengan mengatasi skema penipuan terkait akun yang paling mendesak dan meningkatkan akuntabilitas kelembagaan, ini menutup kesenjangan kritis dalam pencegahan penipuan, memperkuat kepercayaan pada ekosistem keuangan digital.

Tantangan Kepatuhan

Sementara AFASA menetapkan kerangka kerja komprehensif untuk memerangi penipuan terkait akun, jalan menuju kepatuhan bukan tanpa hambatan. Lembaga keuangan, terutama pemain kecil, menghadapi rintangan yang signifikan dalam menyelaraskan operasi mereka dengan persyaratan ketat hukum. Tantangan-tantangan ini menyoroti kompleksitas penerapan sistem pencegahan penipuan yang kuat dalam lanskap keuangan yang berkembang pesat.

Kesenjangan Teknologi

Bagi banyak lembaga keuangan, terutama bank pedesaan, yang cenderung kekurangan sumber daya untuk menerapkan infrastruktur teknologi canggih di rumah, yang menimbulkan hambatan signifikan terhadap kepatuhan. Menerapkan sistem deteksi penipuan di berbagai saluran dengan MFA otomatis membutuhkan sistem manajemen penipuan bertenaga AI, yang dapat menjadi investasi besar. Tanpa kemampuan ini, institusi tetap rentan terhadap penipuan yang ingin dicegah oleh AFASA.

Masalah Kualitas Data

Digitalisasi layanan keuangan yang cepat di Filipina telah meningkatkan aksesibilitas tetapi juga membuat sistem lebih rentan terhadap penipuan. Perlindungan orientasi yang lemah, seperti verifikasi alamat email, nomor telepon, dan wawasan perangkat yang tidak memadai, memungkinkan akun palsu atau yang dibuat oleh bot untuk masuk ke database.

Lanskap identitas negara yang terfragmentasi secara historis — ditandai dengan beberapa ID yang dikeluarkan pemerintah seperti paspor, kartu SSS, dan ID pos — semakin mempersulit proses validasi. Sementara peluncuran Sistem Verifikasi Identitas Filipina (PhilSys) dalam beberapa tahun terakhir bertujuan untuk merampingkan verifikasi identitas, adopsinya masih berlangsung, terutama di daerah pedesaan.

Hal ini mengakibatkan masuknya akun berkualitas rendah atau tidak valid, sehingga lebih sulit untuk menjaga data pelanggan yang bersih dan dapat ditindaklanjuti. Dan tanpa validasi atau pembaruan rutin, informasi pelanggan menjadi usang atau tidak konsisten dari waktu ke waktu. Oleh karena itu, kualitas data yang buruk menciptakan titik buta yang dieksploitasi penipu, yang semakin mengikis kepercayaan pada ekosistem keuangan.

Defisit Kolaborasi

Penipuan adalah tantangan kolektif yang melampaui batas-batas kelembagaan, namun banyak lembaga keuangan beroperasi dalam silo. Tidak adanya dialog reguler dan berbagi data antara lembaga dan regulator menciptakan kesenjangan dalam upaya deteksi dan pencegahan penipuan. Di Filipina, inisiatif seperti Dewan Anti Pencucian Uang (AMLC), Kelompok Anti Kejahatan Siber Kepolisian Nasional Filipina (PNP-ACG), dan Bank Sentral Filipina (BSP) memainkan peran penting dalam mengatasi risiko penipuan tertentu, tetapi kurangnya platform terpusat dan pendekatan terkoordinasi berarti pemangku kepentingan sering dibiarkan bekerja dengan data yang terfragmentasi. AFASA menggarisbawahi perlunya kolaborasi, tetapi membangun infrastruktur dan kepercayaan yang diperlukan untuk berbagi informasi yang efektif tetap menjadi tugas yang menakutkan. Tidak adanya sistem terpadu, mirip dengan Portal Penipuan Nasional Malaysia, semakin memperburuk masalah ini, meninggalkan kesenjangan kritis dalam upaya pencegahan penipuan kolektif.

Pikiran Akhir

Undang-Undang Penipuan Akun Anti Keuangan (AFASA) menandai titik balik bagi seluruh ekosistem keuangan Filipina. Namun, keberhasilannya bergantung pada upaya kolektif dari semua pemain di industri, masing-masing membawa kekuatan dan kemampuan unik mereka ke meja.

Bank ritel dan komersial, sebagai pilar sektor keuangan, memikul tanggung jawab memimpin transformasi ini. Kemampuan mereka untuk mengadopsi sistem deteksi penipuan canggih dan memperkuat proses verifikasi identitas menetapkan nada untuk kepatuhan di seluruh industri.

Sementara itu, bank-bank pedesaan, yang sering beroperasi dengan sumber daya terbatas, harus menemukan cara-cara inovatif untuk menyelaraskan dengan persyaratan AFASA. Solusi yang dapat diskalakan, seperti alat manajemen penipuan berbasis cloud, memberikan lembaga-lembaga ini jalur praktis untuk memenuhi tuntutan hukum tanpa memperluas kemampuan mereka secara berlebihan.

Adapun perusahaan fintech, dengan kelincahan dan keahlian teknologi mereka, mereka berada di garis depan pertarungan ini. Kemampuan gesit mereka untuk menerapkan langkah-langkah deteksi penipuan mutakhir dan bekerja sama dengan regulator memposisikan mereka sebagai pendorong penting inovasi. Namun, perjuangan melawan penipuan bukanlah perjuangan mereka sendiri. Vendor manajemen risiko pihak ketiga juga memainkan peran penting dalam menjembatani kesenjangan bagi institusi yang berjuang dengan kepatuhan. Dengan memanfaatkan investasi mereka dalam R&D dan mengadopsi teknologi terbaru, vendor ini sering dapat menawarkan solusi yang lebih cepat dan lebih hemat biaya. Hal ini semakin ditingkatkan oleh keahlian domain mereka, menyediakan aturan dan model yang diinformasikan oleh pengalaman industri yang kaya di seluruh negara, dan membantu lembaga menavigasi kompleksitas kepatuhan sambil mempertahankan efisiensi operasional.

Pada akhirnya, implementasi AFASA adalah tanggung jawab bersama. Keberhasilannya bergantung pada kolaborasi, inovasi, dan komitmen yang tak tergoyahkan untuk menjaga ekosistem keuangan. Melalui upaya kolektif, industri dapat mengubah kepatuhan menjadi kekuatan strategis, memastikan lanskap keuangan yang aman dan tangguh untuk semua.