Pasar fintech global diperkirakan bernilai USD 165,17 miliar pada tahun 2023, tumbuh pada CAGR 25,18%. Ini akan melampaui USD 400 miliar pada tahun 2027.

Dengan lebih dari 26.000 startup fintech yang diluncurkan pada tahun 2021, perkiraan pembayaran digital yang dilakukan pada tahun 2022 adalah USD 8,49 triliun. (sumber: https://www.marketdataforecast.com/market-reports/fintech-market)

Industri fintech telah tumbuh secara eksponensial, membuat transaksi keuangan lebih mudah diakses dari sebelumnya. Namun, dengan kenyamanan ini muncul ancaman yang signifikan — penipuan pembayaran.

Dalam artikel ini, kami menyelidiki dunia penipuan pembayaran, dampaknya, dan bagaimana perusahaan fintech dapat menerapkan strategi pencegahan penipuan yang kuat.

Bergabunglah dengan kami dalam perjalanan ini untuk mengamankan bisnis fintech Anda dan melindungi pelanggan Anda.

Memahami Penipuan Pembayaran di APAC: Kekhawatiran yang Tumbuh

Penipuan pembayaran mencakup berbagai praktik penipuan yang dapat melumpuhkan perusahaan fintech. Dari serangan phishing hingga pencurian identitas, penipuan ini mengambil berbagai bentuk, membahayakan lembaga keuangan dan pelanggan mereka. Sementara penipuan digital menjadi perhatian global, wilayah APAC telah menyaksikan peningkatan yang signifikan dalam kejadiannya, terutama pada awal pandemi COVID-19 (sumber: https://www.theasianbanker.com/updates-and-articles/technology-a-double-edged-sword-for-financial-fraud-risk-management).

Beberapa faktor berkontribusi terhadap kekhawatiran yang berkembang ini.

- Pertumbuhan fintech yang pesat dengan populasi besar yang tidak memiliki rekening bank yang mendapatkan akses ke layanan keuangan digital

- Berbagai metode pembayaran, dari dompet seluler hingga platform pembayaran digital

- Volume transaksi lintas batas yang tinggi dengan sistem pembayaran yang kompleks

- Tantangan dalam regulasi fintech di APAC

Ini telah menarik perhatian penipu untuk mengeksploitasi kerentanan.

Jenis Penipuan Pembayaran Umum

Untuk memerangi penipuan pembayaran secara efektif, pertama-tama kita harus memahami seluk-beluk mereka. Kami mengeksplorasi jenis penipuan umum, termasuk

- Penyelesaian: Jenis penipuan yang melibatkan penggunaan email palsu, situs web, atau SMS untuk mengelabui orang agar mengungkapkan informasi pribadi mereka, seperti kata sandi atau nomor kartu kredit

- Pencurian identitas: Seorang penipu mencuri informasi pribadi seseorang, seperti nama, nomor keamanan, atau nomor kartu kredit. 61% pedagang di APAC melaporkan tingkat pencurian identitas yang lebih tinggi (sumber: https://www.cybersource.com/en-ap/solutions/fraud-and-risk-management/fraud-report.html)

- Pengambilalihan akun (ATO): Seorang peretas mendapatkan akses tidak sah ke akun online dengan niat jahat. Peningkatan ATO 142% di APAC (sumber: https://www.cybersource.com/en-ap/solutions/fraud-and-risk-management/fraud-report.html)

Penipu kemudian akan menggunakan informasi yang dicuri ini untuk melakukan pembelian yang tidak sah atau membuka akun atas nama korban. Hal ini menyebabkan kerugian pada kedua belah pihak, bisnis dan konsumen.

Banyak contoh dunia nyata menjelaskan ancaman ini, menekankan perlunya langkah-langkah pencegahan yang kuat.

Konsekuensi Penipuan Pembayaran

Penipuan pembayaran menimbulkan konsekuensi berat pada perusahaan fintech. Korbanya sangat besar, dari kerugian finansial hingga kerusakan reputasi dan konsekuensi hukum.

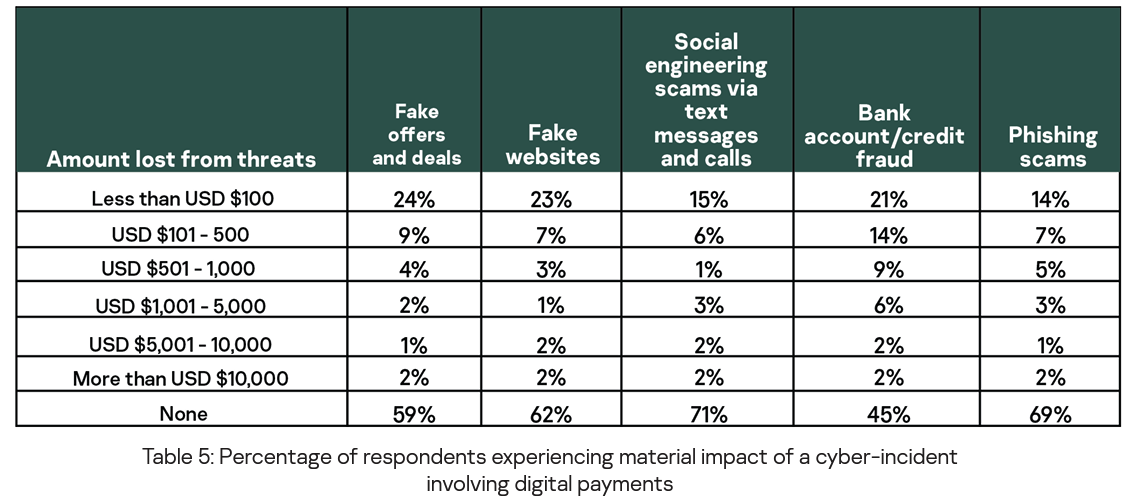

Menurut Studi Asia Pasifik oleh Kaspersky 2021, dampak material dari insiden cyber yang melibatkan pembayaran digital, 5 ancaman teratas yang mengakibatkan kerugian finansial adalah penawaran dan penawaran palsu, situs web palsu, penipuan rekayasa sosial melalui pesan teks dan panggilan, penipuan rekening bank/kredit, dan penipuan phishing.

Menurut Fintech News Singapore, negara-negara APAC kehilangan rata-rata USD 4 per transaksi karena penipuan.

Statistiknya mengkhawatirkan, dengan penipuan pembayaran menyebabkan kerugian besar di sektor fintech. Statistik ini menekankan kebutuhan mendesak bagi perusahaan fintech yang beroperasi di APAC untuk memprioritaskan langkah-langkah pencegahan penipuan pembayaran yang kuat.

Karena kawasan ini terus mendorong inovasi fintech dan inklusi keuangan digital, tetap berada di depan penipu adalah yang terpenting untuk memastikan keamanan dan kepercayaan pelanggan dalam lanskap fintech APAC yang berkembang pesat.

Hilangnya kepercayaan pelanggan menonjol sebagai konsekuensi yang signifikan, lebih lanjut menggarisbawahi urgensi pencegahan.

Membangun Keamanan ke Pengalaman Pelanggan: Praktik Terbaik untuk Pencegahan Penipuan Pembayaran

1. Onboarding: Mengamankan Titik Masuk

Proses onboarding berfungsi sebagai garis pertahanan pertama ketika mencegah penipuan pembayaran.

Ini melibatkan penerapan langkah-langkah ketat seperti proses KYC (Know Your Customer) yang kuat, email, telepon, IP, dan pencarian perangkat selama pendaftaran dan login, dan otentikasi dua faktor (2FA).

Di sini, kami akan mempelajari peran 2FA dalam mencegah penipuan dan menawarkan tips untuk meningkatkan proses otentikasi pengguna.

Otentikasi Dua Faktor (2FA): Penghancur Penipuan

Otentikasi dua faktor, sering disingkat 2FA, adalah alat mendasar dalam gudang senjata melawan penipuan pembayaran. Ini berfungsi sebagai lapisan keamanan tambahan di luar nama pengguna dan kata sandi tradisional.

Begini cara kerjanya:

- Sesuatu yang Anda Ketahui: Ini biasanya informasi login standar Anda, seperti nama pengguna dan kata sandi.

- Sesuatu yang Anda miliki: Faktor kedua biasanya melibatkan sesuatu fisik yang hanya dimiliki pengguna yang sah. Ini bisa berupa perangkat seluler, kartu verifikasi identitas pribadi, kartu pintar, atau generator token.

- Sesuatu yang Anda Adalah: Faktor ini melibatkan otentikasi biometrik, seperti sidik jari atau pengenalan wajah.

- Di suatu tempat Anda berada: Faktor ini berbasis lokasi. Cara paling umum untuk mendeteksi lokasi pengguna adalah dengan mengidentifikasi alamat Protokol Internet (IP).

- Sesuatu yang Anda Lakukan: Faktor ini mungkin yang paling sedikit digunakan karena tidak diketahui oleh banyak orang. Ini melibatkan identitas dengan mengamati tindakan-gerakan atau sentuhan.

Sebuah sistem dapat menggunakan satu atau lebih faktor untuk otentikasi. Misalnya, biasanya disebut Multi-Factor Authentication (MFA) untuk dua faktor ke atas.

Terlepas dari metode otentikasi yang digunakan, peran kunci 2FA adalah untuk memastikan bahwa bahkan jika penipu memperoleh kredentif login pengguna (faktor “Sesuatu yang Anda Tahu”), mereka masih tidak akan dapat mengakses akun tanpa faktor otentikasi kedua.

Kiat untuk Meningkatkan Proses Otentikasi Pengguna

- Otentikasi biometrik: Pertimbangkan untuk mengintegrasikan metode otentikasi biometrik seperti sidik jari atau pengenalan wajah ke dalam proses 2FA Anda. Ini sangat aman dan sulit dipalsukan.

- Verifikasi SMS: Mengirim kode satu kali ke nomor ponsel terdaftar pengguna melalui SMS adalah metode 2FA standar. Namun, berhati-hatilah dengan 2FA berbasis SMS, karena serangan pertukaran SIM dapat melewati metode ini. Dorong pengguna untuk menghubungi dukungan pelanggan jika mereka mencurigai adanya perubahan SIM yang tidak sah.

- Aplikasi Otentikasi: Gunakan aplikasi otentikasi seperti Google Authenticator atau Authy. Aplikasi ini menghasilkan kode satu kali berbasis waktu (TOTP) yang kedaluwarsa dengan cepat, menambahkan lapisan keamanan ekstra.

- Pemberitahuan Push: Pertimbangkan untuk menggunakan notifikasi push ke perangkat seluler terdaftar untuk otentikasi pengguna. Pengguna dapat menyetujui atau menolak upaya login langsung dari perangkat mereka.

- Verifikasi Geolokasi: Lacak geolokasi pengguna saat login. Jika upaya login berasal dari lokasi yang tidak biasa atau mencurigakan, picu langkah otentikasi tambahan.

- Sidik jari perangkat: Buat sidik jari unik dari setiap perangkat pengguna saat login. Jika upaya login dilakukan dari perangkat dengan sidik jari yang tidak dikenal, minta verifikasi tambahan.

- Analisis Perilaku: Menerapkan analisis perilaku untuk mengidentifikasi penyimpangan dalam pola perilaku pengguna. Misalnya, pengguna biasanya masuk dari alamat IP tertentu dan tiba-tiba mencoba masuk dari alamat IP yang berbeda. Dalam hal ini, itu dapat meningkatkan peringatan untuk otentikasi lebih lanjut.

- Pemeriksaan Keamanan Reguler: Minta pengguna secara berkala untuk meninjau dan memperbarui pengaturan keamanan mereka, termasuk preferensi 2FA mereka. Ini memastikan bahwa pengguna tetap terlibat dengan keamanan akun mereka.

Dengan mengadopsi kiat-kiat ini dan memasukkan 2FA ke dalam proses otentikasi pengguna, platform fintech dapat secara signifikan meningkatkan kemampuan pencegahan penipuan mereka.

Metode ini menambahkan lapisan keamanan yang membuatnya semakin menantang bagi penipu untuk mendapatkan akses yang tidak sah, yang pada akhirnya melindungi pengguna dan platform dari penipuan pembayaran.

2. Menjelajah: Deteksi Dini Ancaman

Saat pengguna berinteraksi dengan platform fintech, aktivitas penjelajahan mereka memberikan wawasan yang berharga.

Untuk mendeteksi penipuan pembayaran pada tahap awal, perusahaan fintech secara aktif memantau kegiatan ini. Algoritma canggih, sering didukung oleh kecerdasan buatan (AI), digunakan untuk mengenali dan menandai pola yang mencurigakan.

Misalnya, jika perilaku penjelajahan pengguna tiba-tiba menyimpang dari norma mereka, itu bisa menimbulkan peringatan.

Ini mungkin bermanifestasi sebagai

- waktu login yang tidak biasa,

- beberapa upaya login yang gagal, atau

- navigasi yang tidak menentu melalui platform.

Penyimpangan ini dapat berfungsi sebagai tanda peringatan dini dari potensi upaya penipuan pembayaran.

Tindakan cepat sangat penting dalam menanggapi indikator awal ini.

Perusahaan fintech harus memiliki protokol untuk menyelidiki dan menanggapi aktivitas yang ditandai dengan segera.

Ini mungkin melibatkan langkah-langkah verifikasi tambahan, pembekuan akun sementara, atau komunikasi dengan pengguna untuk mengkonfirmasi keabsahan tindakan mereka.

3. Bertransaksi: Kewaspadaan Waktu Nyata

Pencegahan penipuan pembayaran tidak berakhir begitu pengguna masuk atau saat mereka menjelajah; itu meluas ke jantung transaksi.

Pemantauan transaksi real-time adalah praktik penting dalam mendeteksi dan mencegah penipuan pembayaran.

Pada fase ini, perusahaan fintech secara aktif meneliti setiap transaksi yang terjadi di platform mereka.

Mereka mencari penyimpangan, pola, atau perilaku yang menyimpang dari norma.

Misalnya, jika pengguna tiba-tiba mencoba melakukan transaksi bernilai tinggi yang tidak sinkron dengan kebiasaan belanja mereka yang biasa, itu dapat memicu peringatan.

Model pembelajaran mesin memainkan peran penting dalam proses ini.

Model-model ini menganalisis data transaksi dengan kecepatan kilat, mendeteksi anomali yang mungkin menunjukkan penipuan.

Anomali ini dapat mencakup transaksi besar yang luar biasa, transaksi berturut-turut yang cepat, atau transaksi dari lokasi yang tidak biasa.

Sistem dapat memicu peringatan atau menghentikan sementara transaksi untuk verifikasi lebih lanjut ketika anomali ini terdeteksi.

Pendekatan proaktif ini memastikan bahwa transaksi yang berpotensi penipuan dihentikan, melindungi pengguna dan platform fintech.

4. Pengembalian: Perlindungan Pasca-Transaksi

Risiko penipuan pembayaran tidak hilang setelah transaksi selesai.

Pengguna yang kembali masih rentan terhadap berbagai ancaman, seperti transfer dana elektronik yang tidak sah atau transaksi yang dilakukan tanpa persetujuan mereka.

Perusahaan fintech menerapkan perlindungan yang memungkinkan pengguna melaporkan aktivitas mencurigakan pasca-transaksi.

Mekanisme pelaporan ini sangat penting untuk intervensi dan penyelesaian tepat waktu.

Pengguna harus memiliki saluran yang dapat diakses untuk menghubungi dukungan pelanggan jika mereka mencurigai adanya aktivitas penipuan di akun mereka.

Tanggapan dukungan pelanggan dalam mengatasi masalah ini sangat penting.

Jika pengguna melaporkan transaksi yang tidak mereka otorisasi atau mencurigai akun mereka telah dikompromikan, perusahaan fintech harus bertindak cepat.

Investigasi harus diluncurkan untuk memverifikasi klaim; jika terbukti, langkah-langkah yang diperlukan harus diambil untuk memperbaiki situasi.

Intinya, fase pasca-transaksi adalah tentang memastikan bahwa pengguna merasa aman dan didukung sepanjang perjalanan fintech mereka. Aspek membangun kepercayaan ini sangat penting dalam mempertahankan basis pelanggan setia dan melindungi dari potensi dampak penipuan pembayaran.

Menggunakan Teknologi untuk Pencegahan Penipuan Pembayaran

Teknologi sangat penting dalam melindungi perusahaan fintech dan pelanggan mereka dari lanskap ancaman penipuan pembayaran yang terus berkembang. Perusahaan fintech semakin beralih ke solusi teknologi canggih untuk mendeteksi, mencegah, dan mengurangi risiko ini. Bagian ini akan mengeksplorasi bagaimana teknologi, terutama kecerdasan buatan (AI) dan pembelajaran mesin, dimanfaatkan untuk pencegahan penipuan pembayaran yang kuat.

Memanfaatkan AI dan Pembelajaran Mesin

- Pemantauan Transaksi Waktu Nyata: Algoritma berbasis AI digunakan untuk meneliti setiap transaksi secara real-time. Algoritma ini dapat mengidentifikasi pola dan anomali yang luput dari perhatian oleh sistem berbasis aturan tradisional. Misalnya, mereka dapat menandai transaksi dengan jumlah, frekuensi, atau lokasi geografis yang tidak biasa, memicu peringatan langsung untuk penyelidikan lebih lanjut.

- Analisis Perilaku: Model pembelajaran mesin menganalisis kumpulan data perilaku pengguna yang luas untuk membuat profil dasar. Setiap penyimpangan dari garis dasar ini, seperti perubahan mendadak dalam kebiasaan belanja atau lokasi login yang tidak teratur, dapat menimbulkan tanda bahaya. Model-model ini beradaptasi dengan taktik penipuan yang muncul dengan terus belajar dari data baru.

- Pemodelan Prediktif: Pembelajaran mesin memungkinkan pengembangan model prediktif yang menilai risiko yang terkait dengan setiap transaksi atau pengguna. Model-model ini menetapkan skor risiko, membantu platform fintech memprioritaskan investigasi dan mengalokasikan sumber daya secara efisien.

- Otentikasi biometrik: Teknologi biometrik, termasuk pengenalan wajah dan pemindaian sidik jari, semakin terintegrasi ke dalam proses otentikasi pengguna. Poin data biometrik ini menambahkan lapisan keamanan ekstra, membuatnya sangat menantang bagi penipu untuk menyamar sebagai pengguna yang sah.

- Pengenalan pola: Sistem yang didukung AI unggul dalam mengidentifikasi pola kompleks dalam kumpulan data yang luas. Kemampuan ini bermanfaat untuk mengenali perilaku penipuan, seperti upaya pengambilalihan akun, sebelum mengakibatkan kerugian finansial.

Alat dan Layanan Khusus

Di luar AI dan pembelajaran mesin, perusahaan fintech memiliki akses ke beragam alat dan layanan khusus yang dirancang untuk pencegahan penipuan.

Alat-alat ini meningkatkan efektivitas strategi pencegahan penipuan yang ada:

- Platform Deteksi Penipuan: Platform deteksi penipuan yang komprehensif menawarkan perlindungan beragam. Mereka menggabungkan analitik berbasis AI dengan sistem berbasis aturan untuk memberikan peringatan waktu nyata dan penilaian risiko.

- Solusi Anti-PhishingDengan meningkatnya serangan phishing, solusi anti-phishing menggunakan algoritma canggih untuk mendeteksi dan memblokir situs web dan email penipuan. Mereka melindungi pengguna dari tanpa disadari memberikan informasi sensitif kepada aktor jahat.

- Layanan Verifikasi IdentitasLayanan verifikasi identitas pihak ketiga menawarkan pemeriksaan identitas yang kuat menggunakan berbagai sumber data. Layanan ini memastikan bahwa pelanggan adalah apa yang mereka klaim, mengurangi risiko penipuan terkait pencurian identitas.

- Keamanan APIPerusahaan fintech memanfaatkan solusi keamanan API untuk menjaga integritas pertukaran data dengan mitra dan aplikasi pihak ketiga. Solusi ini mencegah pelanggaran data dan upaya akses yang tidak sah.

- Sidik Jari PerangkatDengan menganalisis atribut khusus perangkat, seperti jenis perangkat, lokasi, dan perilaku penelusuran, alat sidik jari perangkat membantu mendeteksi aktivitas perangkat yang mencurigakan dan memblokir transaksi penipuan.

Kesimpulan: Tetap Terdepan dari Ancaman yang Muncul

Ketika perusahaan fintech merangkul teknologi untuk pencegahan penipuan, mereka juga harus tetap waspada dalam tetap berada di depan ancaman yang muncul.

Penipu terus menyesuaikan taktik mereka untuk mengeksploitasi kerentanan, sehingga sangat penting bagi perusahaan fintech untuk mengembangkan langkah-langkah keamanan mereka secara bersamaan.

Pembaruan rutin, pemantauan berkelanjutan, dan berbagi intelijen ancaman proaktif dalam industri adalah praktik penting dalam pertempuran berkelanjutan melawan penipuan pembayaran.

Pertumbuhan dan inovasi industri fintech yang berkelanjutan membawa peluang dan tantangan. Sementara penipuan pembayaran menimbulkan ancaman yang signifikan, implementasi strategis teknologi canggih, ditambah dengan alat dan layanan khusus, memberdayakan perusahaan fintech untuk melindungi sistem dan pengguna mereka secara efektif.

Dengan tetap berada di garis depan kemajuan teknologi dan berkolaborasi untuk melawan ancaman yang muncul, perusahaan fintech dapat membangun ekosistem yang aman dan dapat dipercaya untuk keuangan digital.

Saat kami menyimpulkan, ingatlah pentingnya langkah-langkah pencegahan penipuan yang kuat di industri fintech. Melindungi bisnis dan pelanggan Anda dari penipuan pembayaran bukanlah pilihan; itu perlu. Rangkullah praktik-praktik ini dan secara proaktif lindungi usaha fintech Anda.

Siap memperkuat bisnis fintech Anda dari penipuan pembayaran? Jadwalkan demo gratis hari ini.

.jpeg)

.jpeg)