Se estima que el mercado mundial de tecnología financiera tendrá un valor de 165 170 millones de dólares en 2023, con un crecimiento a una tasa compuesta anual del 25,18%. Se prevé que supere los 400 000 millones de dólares en 2027.

Con más de 26 000 nuevas empresas de tecnología financiera lanzadas en 2021, se estima que los pagos digitales realizados en 2022 ascienden a 8,49 billones de dólares. (fuente: https://www.marketdataforecast.com/market-reports/fintech-market)

La industria de la tecnología financiera ha crecido exponencialmente, lo que hace que las transacciones financieras sean más accesibles que nunca. Sin embargo, esta conveniencia conlleva una amenaza importante: el fraude en los pagos.

En este artículo, profundizamos en el mundo de los fraudes en los pagos, su impacto y cómo las empresas de tecnología financiera pueden implementar estrategias sólidas de prevención del fraude.

Únase a nosotros en este viaje para proteger su negocio de tecnología financiera y proteger a sus clientes.

Comprender el fraude de pagos en APAC: una preocupación creciente

Los fraudes de pago abarcan varias prácticas engañosas que pueden paralizar a las empresas de tecnología financiera. Desde ataques de suplantación de identidad hasta robos de identidad, estos fraudes adoptan diversas formas y ponen en peligro a las instituciones financieras y a sus clientes. Si bien los fraudes digitalizados son una preocupación mundial, la región APAC ha sido testigo de un aumento significativo de su incidencia, especialmente al comienzo de la pandemia de la COVID-19 (fuente: https://www.theasianbanker.com/updates-and-articles/technology-a-double-edged-sword-for-financial-fraud-risk-management).

Hay varios factores que contribuyen a esta creciente preocupación.

- Rápido crecimiento de la tecnología financiera con una gran población no bancarizada que accede a los servicios financieros digitales

- Diversos métodos de pago, desde monederos móviles hasta plataformas de pago digitales

- Un gran volumen de transacciones transfronterizas con un sistema de pago complejo

- Desafíos en las regulaciones de tecnología financiera en APAC

Estos han llamado la atención de los estafadores para aprovechar las vulnerabilidades.

Tipos comunes de fraude en los pagos

Para combatir eficazmente los fraudes de pago, primero debemos entender sus complejidades. Exploramos los tipos de fraude más comunes, que incluyen

- Suplantación de identidad: Tipo de estafa que implica el uso de correos electrónicos, sitios web o SMS fraudulentos para engañar a las personas para que revelen su información personal, como contraseñas o números de tarjetas de crédito

- Robo de identidad: Un estafador roba la información personal de una persona, como el nombre, el número de seguridad o los números de tarjetas de crédito. El 61% de los comerciantes de APAC informó de tasas más altas de robo de identidad (fuente: https://www.cybersource.com/en-ap/solutions/fraud-and-risk-management/fraud-report.html)

- Adquisiciones de cuentas (ATO): Un pirata informático obtiene acceso no autorizado a una cuenta en línea con intenciones malintencionadas. Aumento del 142% en la ATO en APAC (fuente: https://www.cybersource.com/en-ap/solutions/fraud-and-risk-management/fraud-report.html)

Los estafadores luego usarán esta información robada para realizar compras no autorizadas o abrir cuentas a nombre de la víctima. Esto conlleva pérdidas para ambas partes, las empresas y los consumidores.

Muchos ejemplos del mundo real arrojan luz sobre estas amenazas y enfatizan la necesidad de medidas de prevención sólidas.

Las consecuencias de los fraudes en los pagos

Los fraudes de pago infligen graves consecuencias a las empresas de tecnología financiera. El número de víctimas es considerable, desde pérdidas financieras hasta daños a la reputación y ramificaciones legales.

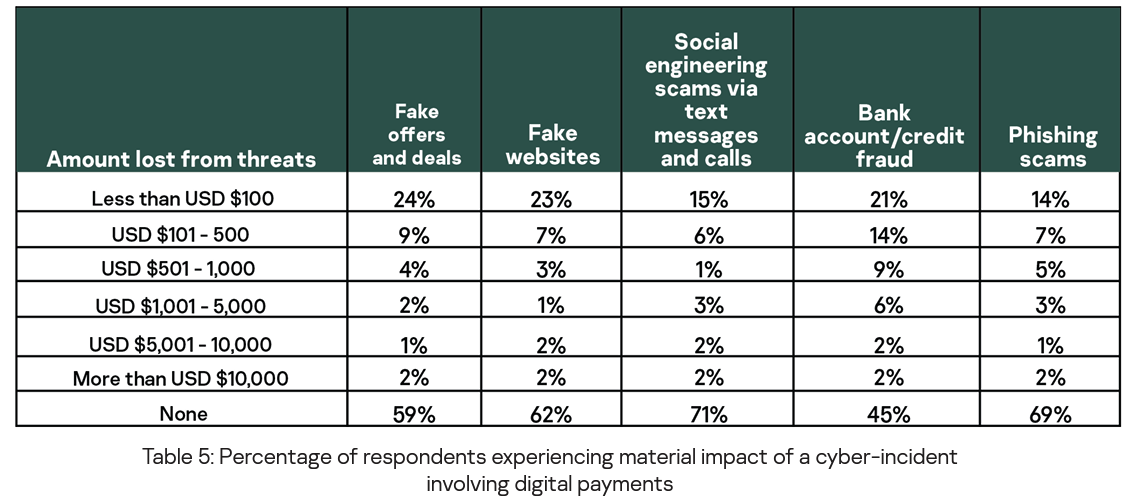

Según un estudio de Asia Pacífico realizado por Kaspersky 2021, el impacto material de los ciberincidentes relacionados con los pagos digitales, las cinco principales amenazas que provocan pérdidas financieras son: ofertas y promociones falsas, sitios web falsos, estafas de ingeniería social a través de mensajes de texto y llamadas, fraude de cuentas bancarias o créditos y estafa de suplantación de identidad.

Según Fintech News Singapore, los países de APAC pierden una media de 4 USD por transacción debido al fraude.

Las estadísticas son alarmantes, ya que los fraudes de pago causan pérdidas masivas en el sector de la tecnología financiera. Estas estadísticas enfatizan la necesidad urgente de que las empresas de tecnología financiera que operan en APAC prioricen medidas sólidas de prevención del fraude en los pagos.

A medida que la región continúa impulsando la innovación en tecnología financiera y la inclusión financiera digital, mantenerse a la vanguardia de los estafadores es fundamental para garantizar la seguridad y la confianza de los clientes en el panorama de tecnología financiera de APAC, en rápida evolución.

La pérdida de confianza de los clientes se destaca como una consecuencia importante, que subraya aún más la urgencia de la prevención.

Incrementar la seguridad en las experiencias de los clientes: mejores prácticas para la prevención del fraude en los pagos

1. Incorporación: asegurar los puntos de entrada

El proceso de incorporación sirve como la primera línea de defensa a la hora de prevenir el fraude en los pagos.

Implica la implementación de medidas estrictas, como procesos sólidos de KYC (conozca a su cliente), búsqueda de correo electrónico, teléfono, IP y dispositivo durante el registro y el inicio de sesión, y la autenticación de dos factores (2FA).

Aquí, profundizaremos en el papel de la 2FA en la prevención del fraude y ofreceremos consejos para mejorar los procesos de autenticación de usuarios.

Autenticación de dos factores (2FA): El cazador de fraudes

La autenticación de dos factores, a menudo abreviada como 2FA, es una herramienta fundamental en el arsenal contra el fraude en los pagos. Sirve como una capa de seguridad adicional más allá del nombre de usuario y la contraseña tradicionales.

Así es como funciona:

- Algo que sabes: Esta suele ser la información de inicio de sesión estándar, como un nombre de usuario y una contraseña.

- Algo que tienes: El segundo factor suele implicar algo físico que solo posee el usuario legítimo. Puede ser un dispositivo móvil, una tarjeta de verificación de identidad personal, una tarjeta inteligente o un generador de fichas.

- Algo que eres: Este factor implica la autenticación biométrica, como el reconocimiento facial o de huellas dactilares.

- En algún lugar en el que estés: Este factor se basa en la ubicación. La forma más común de detectar la ubicación de un usuario es identificar las direcciones del Protocolo de Internet (IP).

- Algo que haces: Este factor es posiblemente el menos utilizado, ya que no es conocido por muchos. Implica las identidades mediante la observación de acciones, gestos o toques.

Un sistema puede usar uno o más factores para la autenticación. Por ejemplo, normalmente se denomina autenticación multifactor (MFA) para dos o más factores.

Independientemente de los métodos de autenticación utilizados, la función clave de la 2FA es garantizar que, incluso si un estafador obtiene las credenciales de inicio de sesión de un usuario (el factor «Algo que usted sabe»), no pueda acceder a la cuenta sin el segundo factor de autenticación.

Consejos para mejorar los procesos de autenticación de usuarios

- Autenticación biométrica: Considere la posibilidad de integrar métodos de autenticación biométrica, como el reconocimiento facial o de huellas dactilares, en su proceso de 2FA. Son excepcionalmente seguros y difíciles de falsificar.

- Verificación por SMS: El envío de un código de un solo uso al número de teléfono móvil registrado del usuario por SMS es un método estándar de autenticación de dos factores. Sin embargo, ten cuidado con la autenticación de dos factores basada en SMS, ya que los ataques de intercambio de tarjetas SIM pueden eludir este método. Anime a los usuarios a ponerse en contacto con el servicio de atención al cliente si sospechan que se han realizado cambios de SIM no autorizados.

- Aplicaciones de autenticación: Utiliza aplicaciones de autenticación como Google Authenticator o Authy. Estas aplicaciones generan códigos temporales de un solo uso (ToTP) que caducan rápidamente, lo que añade un nivel adicional de seguridad.

- Notificaciones push: Considere la posibilidad de usar notificaciones push en un dispositivo móvil registrado para la autenticación del usuario. Los usuarios pueden aprobar o denegar los intentos de inicio de sesión directamente desde sus dispositivos.

- Verificación de geolocalización: Rastrea la geolocalización del usuario durante el inicio de sesión. Si un intento de inicio de sesión se origina en una ubicación inusual o sospechosa, active pasos de autenticación adicionales.

- Toma de huellas digitales del dispositivo: Cree una huella digital única del dispositivo de cada usuario durante el inicio de sesión. Si se intenta iniciar sesión desde un dispositivo con una huella digital desconocida, solicita una verificación adicional.

- Análisis del comportamiento: Implemente análisis del comportamiento para identificar las desviaciones en los patrones de comportamiento de los usuarios. Por ejemplo, supongamos que un usuario normalmente inicia sesión desde una dirección IP específica y, de repente, intenta iniciar sesión desde otra diferente. En ese caso, puede generar una alerta para continuar con la autenticación.

- Controles de seguridad periódicos: Pide periódicamente a los usuarios que revisen y actualicen su configuración de seguridad, incluidas sus preferencias de 2FA. Esto garantiza que los usuarios se mantengan comprometidos con la seguridad de sus cuentas.

Al adoptar estos consejos e incorporar la 2FA en los procesos de autenticación de usuarios, las plataformas fintech pueden mejorar significativamente sus capacidades de prevención del fraude.

Estos métodos añaden capas de seguridad que dificultan cada vez más el acceso no autorizado a los estafadores y, en última instancia, protegen tanto a los usuarios como a la plataforma del fraude en los pagos.

2. Navegación: detección temprana de amenazas

A medida que los usuarios interactúan con las plataformas de tecnología financiera, sus actividades de navegación proporcionan información valiosa.

Para detectar los fraudes de pago en sus primeras etapas, las empresas de tecnología financiera supervisan activamente estas actividades. Se utilizan algoritmos avanzados, a menudo impulsados por inteligencia artificial (IA), para reconocer y detectar patrones sospechosos.

Por ejemplo, si el comportamiento de navegación de un usuario se desvía repentinamente de su norma, podría generar una alerta.

Esto puede manifestarse como

- tiempos de inicio de sesión inusuales,

- varios intentos fallidos de inicio de sesión, o

- navegación errática por la plataforma.

Estas desviaciones pueden servir como señales de alerta temprana de posibles intentos de fraude en los pagos.

La acción rápida es crucial en respuesta a estos primeros indicadores.

Las empresas de tecnología financiera deben contar con protocolos para investigar y responder con prontitud a las actividades señaladas.

Esto puede implicar pasos de verificación adicionales, bloqueos temporales de la cuenta o comunicación con el usuario para confirmar la legitimidad de sus acciones.

3. Transacciones: vigilancia en tiempo real

La prevención del fraude en los pagos no termina una vez que el usuario se ha incorporado o mientras navega, sino que se extiende al corazón de las transacciones.

La supervisión de las transacciones en tiempo real es una práctica fundamental para detectar y prevenir los fraudes en los pagos.

En esta fase, las empresas de tecnología financiera examinan activamente cada transacción que tiene lugar en su plataforma.

Buscan irregularidades, patrones o comportamientos que se desvían de la norma.

Por ejemplo, si un usuario intenta de repente realizar una transacción de alto valor que no está sincronizada con sus hábitos de gasto habituales, podría activar una alerta.

Los modelos de aprendizaje automático desempeñan un papel importante en este proceso.

Estos modelos analizan los datos de las transacciones a la velocidad del rayo y detectan anomalías que podrían ser indicativas de fraude.

Estas anomalías pueden incluir transacciones inusualmente grandes, transacciones sucesivas rápidas o transacciones desde ubicaciones inusuales.

El sistema puede activar alertas o detener temporalmente la transacción para una verificación adicional cuando se detectan estas anomalías.

Este enfoque proactivo garantiza que las transacciones potencialmente fraudulentas se detengan, protegiendo tanto al usuario como a la plataforma fintech.

4. Devolución: salvaguardas posteriores a la transacción

Los riesgos de fraude en los pagos no desaparecen una vez que se completa una transacción.

Los usuarios que regresan siguen siendo vulnerables a diversas amenazas, como las transferencias electrónicas de fondos no autorizadas o las transacciones realizadas sin su consentimiento.

Las empresas de tecnología financiera implementan medidas de seguridad que permiten a los usuarios denunciar actividades sospechosas después de la transacción.

Este mecanismo de presentación de informes es crucial para la intervención y la resolución oportunas.

Los usuarios deben tener canales accesibles para comunicarse con el servicio de atención al cliente si sospechan que hay alguna actividad fraudulenta en su cuenta.

La capacidad de respuesta del servicio de atención al cliente para abordar estas inquietudes es vital.

Si un usuario denuncia una transacción que no autorizó o sospecha que su cuenta se ha visto comprometida, las empresas de tecnología financiera deben actuar con rapidez.

Se deben iniciar investigaciones para verificar la reclamación; si está fundamentada, se deben tomar las medidas necesarias para rectificar la situación.

En esencia, la fase posterior a la transacción consiste en garantizar que los usuarios se sientan seguros y apoyados durante su viaje hacia la tecnología financiera. Este aspecto de fomento de la confianza es esencial para mantener una base de clientes leales y protegerse contra las posibles consecuencias de los fraudes en los pagos.

Uso de la tecnología para prevenir el fraude en los pagos

La tecnología es fundamental para proteger a las empresas de tecnología financiera y a sus clientes del panorama de amenazas en constante evolución de los fraudes de pagos. Las empresas de tecnología financiera recurren cada vez más a soluciones tecnológicas avanzadas para detectar, prevenir y mitigar estos riesgos. En esta sección se analizará cómo se aprovecha la tecnología, en particular la inteligencia artificial (IA) y el aprendizaje automático, para prevenir de manera sólida el fraude en los pagos.

Aprovechar la inteligencia artificial y el aprendizaje automático

- Supervisión de transacciones en tiempo real: Se emplean algoritmos impulsados por inteligencia artificial para analizar cada transacción en tiempo real. Estos algoritmos pueden identificar patrones y anomalías que pasan desapercibidos para los sistemas tradicionales basados en reglas. Por ejemplo, pueden marcar transacciones con cantidades, frecuencias o ubicaciones geográficas inusuales, y activar alertas inmediatas para que se investiguen más a fondo.

- Análisis del comportamiento: Los modelos de aprendizaje automático analizan amplios conjuntos de datos sobre el comportamiento de los usuarios para crear perfiles de referencia. Cualquier desviación de estas líneas de base, como cambios repentinos en los hábitos de gasto o ubicaciones de inicio de sesión irregulares, puede generar señales de alerta. Estos modelos se adaptan a las tácticas de fraude emergentes al aprender continuamente de los nuevos datos.

- Modelado predictivo: El aprendizaje automático permite el desarrollo de modelos predictivos que evalúan el riesgo asociado a cada transacción o usuario. Estos modelos asignan puntuaciones de riesgo, lo que ayuda a las plataformas de tecnología financiera a priorizar las investigaciones y asignar los recursos de manera eficiente.

- Autenticación biométrica: Las tecnologías biométricas, incluidos el reconocimiento facial y el escaneo de huellas dactilares, se integran cada vez más en los procesos de autenticación de usuarios. Estos puntos de datos biométricos añaden una capa adicional de seguridad, lo que hace que sea extremadamente difícil para los estafadores hacerse pasar por usuarios legítimos.

- Reconocimiento de patrones: Los sistemas impulsados por IA se destacan en la identificación de patrones complejos dentro de vastos conjuntos de datos. Esta capacidad es beneficiosa para reconocer los comportamientos fraudulentos, como los intentos de apropiación de cuentas, antes de que generen pérdidas financieras.

Herramientas y servicios específicos

Más allá de la inteligencia artificial y el aprendizaje automático, las empresas de tecnología financiera tienen acceso a una amplia gama de herramientas y servicios especializados diseñados para la prevención del fraude.

Estas herramientas mejoran la eficacia de las estrategias de prevención del fraude existentes:

- Plataformas de detección de fraude: Las plataformas integrales de detección de fraudes ofrecen una protección multifacética. Combinan análisis basados en inteligencia artificial con sistemas basados en reglas para proporcionar alertas y evaluaciones de riesgos en tiempo real.

- Soluciones antisuplantación de identidad: Con el aumento de los ataques de suplantación de identidad, las soluciones antisuplantación de identidad emplean algoritmos avanzados para detectar y bloquear sitios web y correos electrónicos fraudulentos. Protegen a los usuarios contra el suministro involuntario de información confidencial a actores malintencionados.

- Servicios de verificación de identidad: Los servicios de verificación de identidad de terceros ofrecen comprobaciones de identidad sólidas utilizando varias fuentes de datos. Estos servicios garantizan que los clientes sean quienes dicen ser, lo que reduce el riesgo de fraude relacionado con el robo de identidad.

- Seguridad de API: Las empresas de tecnología financiera aprovechan las soluciones de seguridad de API para salvaguardar la integridad de los intercambios de datos con socios y aplicaciones de terceros. Estas soluciones evitan las filtraciones de datos y los intentos de acceso no autorizado.

- Toma de huellas digitales del dispositivo: Al analizar los atributos específicos del dispositivo, como el tipo de dispositivo, la ubicación y el comportamiento de navegación, las herramientas de toma de huellas digitales del dispositivo ayudan a detectar actividades sospechosas en el dispositivo y a bloquear las transacciones fraudulentas.

Conclusión: anticiparse a las amenazas emergentes

A medida que las empresas de tecnología financiera adoptan la tecnología para la prevención del fraude, también deben permanecer atentas para anticiparse a las amenazas emergentes.

Los estafadores adaptan continuamente sus tácticas para aprovechar las vulnerabilidades, por lo que es imperativo que las empresas de tecnología financiera evolucionen sus medidas de seguridad a la par.

Las actualizaciones periódicas, la supervisión continua y el intercambio proactivo de inteligencia sobre amenazas dentro de la industria son prácticas esenciales en la batalla continua contra los fraudes en los pagos.

El crecimiento y la innovación continuos de la industria fintech brindan oportunidades y desafíos. Si bien los fraudes en los pagos representan una amenaza importante, la implementación estratégica de tecnología avanzada, junto con herramientas y servicios especializados, permite a las empresas de tecnología financiera proteger sus sistemas y usuarios de manera efectiva.

Al mantenerse a la vanguardia de los avances tecnológicos y colaborar para contrarrestar las amenazas emergentes, las empresas de tecnología financiera pueden crear un ecosistema seguro y confiable para las finanzas digitales.

Al concluir, recuerde la importancia de contar con medidas sólidas de prevención del fraude en la industria de la tecnología financiera. Proteger a tu empresa y a tus clientes del fraude en los pagos no es una opción, es necesario. Adopte estas prácticas y proteja de forma proactiva su empresa de tecnología financiera.

¿Está listo para fortalecer su negocio de tecnología financiera contra el fraude en los pagos? Programa una demostración gratuita hoy mismo.

.jpeg)

.jpeg)