.png)

الوجبات السريعة الرئيسية

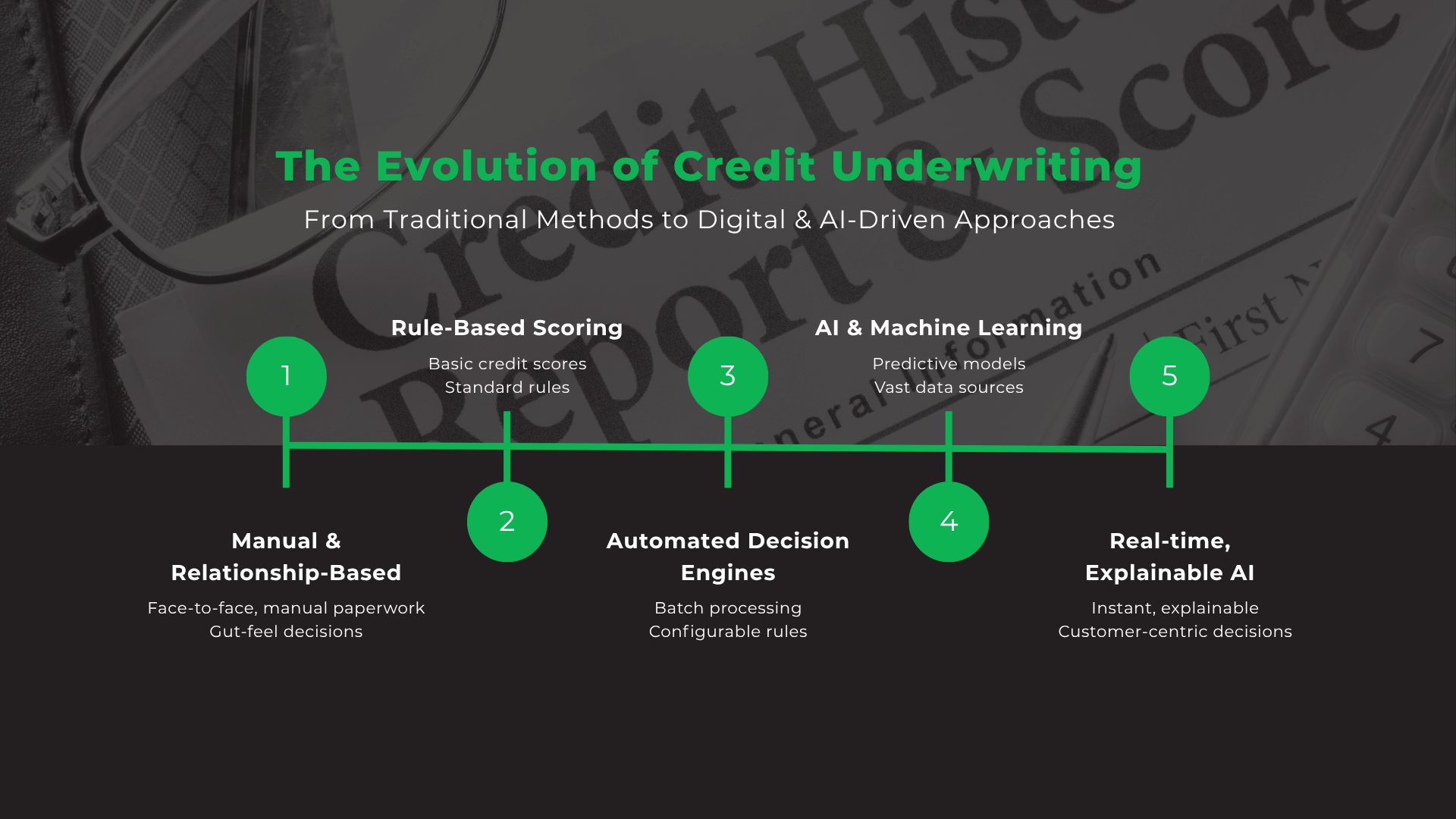

- تطور تحليل مخاطر الائتمان: تم استبدال التحليل الائتماني اليدوي التقليدي الذي يستغرق من 5 إلى 10 أيام بتقييم مخاطر الائتمان المستند إلى الذكاء الاصطناعي والذي يقدم القرارات في دقائق، مع تحقيق نماذج ML 0.80-0.90 ROC AUC مقابل 0.65-0.75 للدرجات التقليدية

- تحليلات مخاطر الائتمان في الوقت الفعلي: تتيح المعالجة التي تبلغ 50 مللي ثانية المراقبة المستمرة لمخاطر محفظة الائتمان مقابل دورات الإبلاغ عن مخاطر الائتمان الفصلية المتأخرة

- تكامل البيانات البديلة: تتضمن حلول إدارة مخاطر الائتمان الرقمية مدفوعات المرافق وأنماط التجارة الإلكترونية والقياسات الحيوية السلوكية لتقييم السكان الذين يعانون من نقص الخدمات المصرفية

- الكفاءة التشغيلية: تعمل أدوات إدارة مخاطر الائتمان على تقليل الانخفاضات الكاذبة بنسبة 20-30%، وأتمتة الامتثال التنظيمي (بازل III، IFRS 9)، ومعالجة آلاف التطبيقات المتزامنة

- تحول الصناعة: تقوم البنوك وشركات التكنولوجيا المالية والتجارة الإلكترونية بتنفيذ حلول إدارة مخاطر الائتمان المدعومة بالذكاء الاصطناعي للحصول على الموافقات الفورية وتسجيل BNPL ومنع الاحتيال

- استراتيجية التنفيذ: يتطلب التحول الناجح في تحليل الائتمان الرقمي النشر التدريجي، وبنية API أولاً، والتدريب على تعلم الآلة، وأطر الحوكمة القوية

- تقنيات المستقبل: ستحدث الحوسبة الكمومية والتحقق من بلوكتشين وتقييم مخاطر المناخ ثورة في الجيل التالي من منصات تحليلات مخاطر الائتمان

سجلت المؤسسات المالية العالمية أكثر من 1.1 تريليون دولار من الخسائر الائتمانية خلال الفترة 2020-2022، وفقًا للمراجعة السنوية المصرفية العالمية لشركة McKinsey، مما دفع المقرضين إلى تبني حلول تحليل مخاطر الائتمان الرقمية. لم تعد الطرق التقليدية - الاكتتاب اليدوي ومراجعة القوائم المالية ودرجات مكتب الائتمان - كافية ضد التهديدات المتطورة والضغوط التنافسية. تستخدم الأساليب الرقمية والقائمة على الذكاء الاصطناعي البيانات في الوقت الفعلي والتعلم الآلي ومصادر البيانات البديلة لتسريع عملية صنع القرار وتعزيز الدقة وتوسيع الشمول المالي.

تبحث هذه النظرة العامة على الاتجاهات في التحول من تحليل الائتمان التقليدي إلى الأساليب القائمة على الذكاء الاصطناعي، ومقارنة المنهجيات، واستكشاف تطبيقات الصناعة، وتوفير استراتيجيات التنفيذ لتحديث أطر مخاطر الائتمان.

ما هو تحليل مخاطر الائتمان؟

يقوم تحليل مخاطر الائتمان بتقييم احتمالية تخلف المقترض عن سداد التزامات القرض. يشكل هذا التقييم المنهجي الأساس لقرارات الإقراض السليمة والإدارة الفعالة للمحفظة.

المكونات الأساسية لنمذجة مخاطر الائتمان

تتضمن نمذجة مخاطر الائتمان في المقام الأول تحديد ثلاثة مقاييس رئيسية:

- احتمال التخلف عن السداد (PD)

- التعرض الافتراضي (EAD)

- التخلف عن السداد بسبب الخسارة (LGD)

بالإضافة إلى هذه المقاييس الأساسية القابلة للقياس الكمي، تتضمن الإدارة الفعالة لمخاطر الائتمان أيضًا عناصر مهمة مثل:

- نمذجة المخاطر واختبار الإجهاد: يتضمن ذلك بناء نماذج لتقييم مرونة المحفظة وإجراء عمليات محاكاة لتقييم الأداء في ظل سيناريوهات اقتصادية سلبية مختلفة، وهي ضرورية للامتثال التنظيمي والتخطيط الاستراتيجي.

- الاكتتاب واتخاذ القرار: يشير هذا إلى تطبيق نماذج وبيانات مخاطر الائتمان لأتمتة وتبسيط عملية الموافقة على القرض، مما يتيح اتخاذ قرارات فعالة في الوقت الفعلي تحل محل الاكتتاب اليدوي التقليدي.

أهمية الإدارة الفعالة لمخاطر الائتمان

تقلل الإدارة الفعالة لمخاطر الائتمان بشكل كبير من خسائر القروض، وتحمي الميزانيات العمومية، وتضمن الامتثال للمعايير التنظيمية الهامة مثل متطلبات بازل 3 الرأسمالية ومخصصات خسائر الائتمان المتوقعة في المعيار الدولي لإعداد التقارير المالية 9. من خلال اعتماد أطر قوية للمخاطر، يمكن للمقرضين تحسين تخصيص رأس المال، وإدارة الدورات الاقتصادية بشكل أفضل، ودعم النمو المستدام مع إمكانية توسيع الوصول إلى الائتمان للسكان المحرومين.

تعرف على المزيد حول ما هو تقييم مخاطر الائتمان؟ دليل المبتدئين

تحليل مخاطر الائتمان التقليدية: الأسس والقيود

كيف استخدمت البنوك الاكتتاب اليدوي لتقييم مخاطر الائتمان؟

- تحليل القوائم المالية: فحص تحليل النسب نسب الدين إلى الأسهم والنسب الحالية والتنبؤ بالتدفق النقدي لتقييم الصحة المالية للمقترضين. أمضت شركات التأمين ساعات في مراجعة الإقرارات الضريبية والبيانات المصرفية وبيانات الربح والخسارة.

- نتائج مكتب الائتمان: توفر الدرجات الموحدة المستندة إلى تاريخ الدفع واستخدام الائتمان وطول التاريخ الائتماني والاستفسارات الائتمانية الجديدة وأنواع الحسابات تقييمًا ثابتًا للمخاطر بين المقترضين.

- الإقراض القائم على الضمانات:: استفادت القروض المضمونة من العقارات أو المعدات أو المخزون كضمان للتخفيف من مخاطر التخلف عن السداد، مما يتطلب تقييمات مفصلة ووثائق قانونية.

تتطلب هذه الأساليب وثائق مكثفة وزيارات ميدانية وخبرة في مجال التأمين. وفي حين أنها قدمت وجهات نظر واضحة بشأن الجدارة الائتمانية للمقترضين الراسخين، فقد استغرقت العملية وقتًا طويلاً واستبعدت في كثير من الأحيان العملاء ذوي الملفات الضعيفة أو الذين يعانون من نقص في الخدمات المصرفية.

ما هي عيوب تقييم وتحليل الائتمان التقليدي؟

- الاكتتاب الذي يستغرق وقتًا طويلاً: استغرقت العمليات اليدوية - من جمع المستندات إلى مراجعات اللجان - أيامًا أو أسابيع، مما أدى إلى ضعف تجارب العملاء وفقدان فرص العمل.

- تغطية بيانات محدودة: تجاهل الاعتماد على بيانات مكتب الائتمان والبيانات المالية الإشارات البديلة مثل البصمات الرقمية ومدفوعات المرافق ونشاط التجارة الإلكترونية التي يمكن أن تشير إلى الجدارة الائتمانية.

- اتخاذ قرارات غير متسقة: أدى التحيز البشري والصوامع بين الإدارات إلى اختلافات في الرغبة في المخاطرة والتسعير، مما خلق تحديات للامتثال وممارسات إقراض غير عادلة.

- استبعاد المقترض ذو الملفات الرقيقة: يفتقر الأفراد الجدد الذين حصلوا على الائتمان أو الذين لا يحصلون على خدمات مصرفية كافية إلى تاريخ ائتماني كافٍ، مما أدى إلى رفض القروض أو ارتفاع أسعار الفائدة على الرغم من الجدارة الائتمانية الفعلية.

لماذا يقل الإبلاغ عن مخاطر الائتمان الثابتة

قدمت التقارير التقليدية رؤى متأخرة من خلال الدورات الشهرية أو الفصلية، مما أعاق تعديلات المحفظة في الوقت المناسب. أعاقت مصادر البيانات المجزأة عبر جداول البيانات غير المتصلة والأنظمة القديمة وجهات النظر الشاملة لسلوك المقترض.

وبدون الرؤية في الوقت الفعلي، لا يمكن للمقرضين اكتشاف المخاطر الناشئة، مثل التغيرات المفاجئة في أنماط الدفع، التي تعرضهم للتخلف عن السداد غير المتوقع.

إدارة مخاطر الائتمان الرقمي: التقنيات وأفضل الممارسات

كيف أحدثت معالجة البيانات في الوقت الفعلي ثورة في تقييم مخاطر الائتمان؟

- تحليلات البث: تتيح تقنيات مثل Apache Kafka و Spark استيعاب تدفقات المعاملات وسجلات الدفع وموجزات الطرف الثالث بزمن انتقال يبلغ 50 مللي ثانية، مما يوفر رؤى فورية للمخاطر.

- عمليات سير عمل القرار المؤتمتة: تقوم محركات القواعد وخطوط أنابيب ML بتنفيذ قرارات الاكتتاب على الفور، مما يقلل أوقات الموافقة من أيام إلى دقائق مع الحفاظ على معايير المخاطر.

- بنية واجهة برمجة التطبيقات الأولى: يضمن التكامل السلس مع الأنظمة المصرفية الأساسية ومنصات CRM وموفري البيانات الخارجيين المرونة وقابلية التوسع لتلبية احتياجات الأعمال المتطورة.

توفر المعالجة في الوقت الفعلي للمقرضين رؤى محدثة حول سلوك المقترض وتحولات السوق والتعرض للمخاطر على مستوى المحفظة، مما يتيح إدارة المخاطر الاستباقية.

دور البيانات البديلة في تحليل مخاطر الائتمان

- وسائل التواصل الاجتماعي والبصمات الرقمية: تعمل الإشارات الاجتماعية العامة، بما في ذلك التاريخ الوظيفي واتصالات الشبكة، على زيادة ملفات تعريف الائتمان التقليدية، ولا سيما بالنسبة للمقترضين ذوي الملفات الضعيفة.

- سجلات مدفوعات المرافق والاتصالات: يوفر الدفع المنتظم لفواتير الهاتف أو الكهرباء أو الإيجار دليلًا إضافيًا على المسؤولية المالية بخلاف حسابات الائتمان التقليدية.

- أنماط التجارة الإلكترونية والمعاملات عبر الهاتف المحمول: تكشف وتيرة الشراء وحجم السلة وفئات التجار عن سلوك الإنفاق ومؤشرات مخاطر التخلف عن السداد المحتملة.

تعمل البيانات البديلة على توسيع الوصول إلى الائتمان من خلال دمج الإشارات السلوكية وغير المالية، وتعزيز الدقة التنبؤية لقطاعات الائتمان الجديدة مع الحفاظ على معايير الإقراض المسؤولة.

تعرف على المزيد حول ما هي البيانات البديلة وكيف تساعد في الشمول المالي

كيف تعزز ML والتحليلات السلوكية دقة مخاطر الائتمان؟

- نماذج التعلم الخاضعة للإشراف: يتنبأ الانحدار اللوجستي و XGBoost وخوارزميات الغابات العشوائية المدربة على مجموعات البيانات المصنفة بالاحتمالات الافتراضية بدقة، وغالبًا ما تحقق درجات ROC AUC أعلى من 0.80.

- اكتشاف الأخطاء غير الخاضعة للإشراف: تحدد خوارزميات التجميع والتشفير التلقائي القيم المتطرفة مثل الزيادات غير العادية في المعاملات أو الهويات الاصطناعية دون الحاجة إلى أمثلة مصنفة مسبقًا.

- التقييم السلوكي: يراقب بيانات تدفق النقر واستخدام تطبيقات الهاتف المحمول وبصمات أصابع الجهاز لاكتشاف الانحرافات عن ملفات تعريف المقترض المنشأة.

- الارتباط عبر القنوات: يجمع بين التفاعلات عبر الإنترنت والفروع ومراكز الاتصال لإنشاء وجهات نظر العملاء بزاوية 360 درجة، والكشف عن أنماط المخاطر المخفية التي تتجاهلها أنظمة القناة الواحدة.

تحليلات مخاطر الائتمان القائمة على الذكاء الاصطناعي: النماذج والتطبيقات

ما هي نماذج التعلم الآلي التي تتوقع التخلف عن سداد الائتمان بدقة أكبر؟

- أشجار القرار وطرق التجميع: تتفوق الغابات العشوائية وآلات تعزيز التدرج مثل XGBoost و LightGBM في التعامل مع العلاقات غير الخطية وتفاعلات الميزات، مما يحقق قوة تنبؤية عالية.

- الشبكات العصبية والتعلم العميق: تلتقط التصورات متعددة الطبقات والبنى المتكررة أنماطًا معقدة في بيانات السلاسل الزمنية وتتعلم تمثيلات الميزات الهرمية من سجلات الدفع.

- نماذج التعلم غير الخاضعة للإشراف: يكتشف تجميع K-means و DBSCAN مخططات الاحتيال الجديدة ويقسم المقترضين إلى فئات مخاطر بدون بيانات مصنفة.

تمكّن هذه النماذج فرق مخاطر الائتمان من بناء خطوط تسجيل قوية تتكيف مع ديناميكيات السوق المتغيرة وأنماط الاحتيال الناشئة.

كيف تعمل مراقبة مخاطر المحفظة في الوقت الفعلي في الخدمات المصرفية الرقمية؟

- تسجيل المخاطر المستمر: تقوم محركات المخاطر المتدفقة بتسجيل كل مقترض في الوقت الفعلي، وتحديث مقاييس المخاطر مع وصول بيانات جديدة لتحديد المخاطر المتدهورة على الفور.

- إعادة التوازن الديناميكي للمحفظة: تعمل القواعد الآلية على تعديل تخصيصات المحفظة وتقليل التعرض للقطاعات عالية المخاطر وإعادة تخصيص رأس المال بناءً على لوحات المعلومات في الوقت الفعلي.

- أنظمة الإنذار المبكر: تُخطر التنبيهات القائمة على العتبات مسؤولي المخاطر بالارتفاع المفاجئ في حالات التأخر في السداد أو مخاطر التركيز أو مؤشرات الاقتصاد الكلي السلبية.

- اختبار الإجهاد الآلي: تقوم عمليات المحاكاة بتقييم مرونة المحفظة في ظل سيناريوهات محددة مسبقًا في دقائق بدلاً من أسابيع، مما يُفيد التخطيط الرأسمالي والتزويد.

أهم فوائد تحليلات مخاطر الائتمان الآلية للمقرضين

- المعالجة المعجلة: تنتقل قرارات الاكتتاب من أيام إلى دقائق، مما يؤدي إلى تسريع عملية إنشاء القروض وتحسين رضا العملاء مع تقليل التكاليف التشغيلية.

- اتخاذ قرارات متسقة: تطبق النماذج الآلية معايير موحدة في جميع التطبيقات، مما يقلل من التحيزات البشرية ويضمن الامتثال التنظيمي.

- اكتشاف الاحتيال المحسّن: تحدد التحليلات السلوكية وبصمات الأجهزة الاحتيال في التطبيقات أو سرقة الهوية قبل صرف القرض، مما يحمي المقرضين من الخسائر.

- التوافق المحسّن: يقلل الإبلاغ الآلي لبازل الثالث والمعيار الدولي لإعداد التقارير المالية 9 ولوائح خصوصية البيانات من مخاطر مراجعة الحسابات والنفقات التشغيلية.

إدارة مخاطر الائتمان التقليدية مقابل إدارة مخاطر الائتمان الرقمية: مقارنات رئيسية

السرعة والكفاءة: الاكتتاب الرقمي مقابل الاكتتاب اليدوي

- الاكتتاب التقليدي: 5-10 أيام عمل من تقديم الطلب إلى القرار، مما يتطلب التحقق من المستندات ومراجعات اللجان اليدوية والعمليات الورقية.

- الأساليب الرقمية: من دقائق إلى ساعات مع استيعاب البيانات تلقائيًا وتسجيل نتائج التعلم الآلي وسير عمل التوقيع الإلكتروني مما يتيح الحصول على الموافقات في نفس اليوم أو الحصول على الموافقات الفورية.

- حجم المعالجة: تتعامل المنصات الرقمية مع آلاف التطبيقات في وقت واحد بجزء بسيط من التكلفة التشغيلية لكل قرض، بينما تتوسع العمليات اليدوية خطيًا مع عدد الموظفين.

الدقة والدقة: التسجيل المستند إلى ML مقابل النماذج التقليدية

- التنبؤ الافتراضي: غالبًا ما تحقق نماذج ML ROC AUC من 0.80-0.90، مقارنة بـ 0.65-0.75 لدرجات مكتب الائتمان التقليدي.

- التخفيض الإيجابي الكاذب: تعمل الإشارات السلوكية والبيانات البديلة على تقليل الانخفاضات الخاطئة بنسبة 20-30٪، مما يحسن اكتساب العملاء مع الحفاظ على معدلات التخلف عن السداد المنخفضة.

- التسعير المعدل حسب المخاطر: تتيح درجات المخاطر الدقيقة أسعار الفائدة المخصصة، مما يعزز العائد على المقترضين ذوي المخاطر المنخفضة مع تخفيف التعرض للمخاطر العالية.

تغطية البيانات: عرض العميل بزاوية 360 درجة مقابل بيانات مكتب الائتمان

- المصادر التقليدية: مكاتب الائتمان والبيانات المالية المدققة وتفاصيل الضمانات - غالبًا ما تكون متأخرة أو غير مكتملة للمقترضين الجدد.

- طيف البيانات الرقمية: البيانات البديلة بما في ذلك مدفوعات المرافق ومعاملات التجارة الإلكترونية، والرؤى السلوكية من البصمات الرقمية، وموجزات مخاطر الطرف الثالث في الوقت الفعلي.

- مزايا التضمين: تتيح الاستفادة من البيانات غير التقليدية تقييم عمال الاقتصاد الضخم والمهاجرين والطلاب، وتوسيع نطاق الشمول المالي بشكل مسؤول.

حالات استخدام الصناعة: حلول مخاطر الائتمان في البنوك والتكنولوجيا المالية والتجارة الإلكترونية

كيف تستخدم البنوك الذكاء الاصطناعي لمخاطر التجزئة والائتمان التجاري؟

- التشغيل الآلي لإقراض التجزئة: تستوعب محركات التسجيل في الوقت الفعلي بيانات الرواتب وتاريخ المعاملات والبصمات الرقمية للموافقة على القروض الاستهلاكية على الفور مع ضمان الامتثال لمكافحة غسيل الأموال.

- تقييم الائتمان التجاري: يوفر التحليل الآلي للبيانات المالية للشركات وتوقعات التدفق النقدي وبيانات الموردين خطوط ائتمان سريعة للشركات الصغيرة والمتوسطة من خلال نماذج التعلم الآلي.

- إدارة المحافظ: تتعقب لوحات المعلومات في الوقت الفعلي اتجاهات التأخر في السداد ومخاطر التركيز، مما يتيح تعديلات حدود الائتمان القائمة على البيانات.

ما هي ابتكارات التكنولوجيا المالية التي تعمل على تحسين تقييم مخاطر الإقراض الرقمي؟

- محركات القروض الفورية: تستوعب عمليات سير عمل الاكتتاب المرئي بيانات الجهاز المحمول ونتائج eKYC للموافقة على القروض الصغيرة في دقائق.

- منصات إقراض P2P: استخدام درجات الثقة الاجتماعية وتقييمات المخاطر بالاستعانة بمصادر خارجية من أجل التسعير الديناميكي للقروض.

- تسجيل مخاطر BNPL: تقوم نماذج ML في الوقت الفعلي بتحليل سلوك الشراء وبيانات التاجر لضمان المعاملات عند الدفع.

- تطبيقات التمويل الصغير: الاستفادة من سجلات الأموال المتنقلة في الأسواق الناشئة لبناء درجات ائتمانية للسكان الذين لا يملكون حسابات مصرفية.

كيف تدمج منصات التجارة الإلكترونية إدارة مخاطر الائتمان ومنع الاحتيال؟

- تمويل البائع: تجمع نماذج ML بين سجل المبيعات ومعدلات الإرجاع وملاحظات العملاء لتمويل التجار ذوي الحجم الكبير.

- الائتمان الاستهلاكي: خيارات الدفع المضمنة التي يتم تأمينها بواسطة محركات تعمل في الوقت الفعلي لتحليل أنماط الإنفاق.

- التحليل عبر الحدود: تتضمن نماذج المخاطر تحديد الموقع الجغرافي وتقلب العملات للمعاملات الدولية.

- منع الاحتيال: تمنع قواعد التسجيل السلوكي والسرعة الطلبات المشبوهة قبل إتمام عملية الدفع.

كيفية تنفيذ إطار إدارة مخاطر الائتمان الرقمي

الانتقال من التحليل التقليدي إلى تحليل مخاطر الائتمان الرقمي

- التنفيذ المرحلي: ابدأ بمنتجات عالية التأثير مثل القروض الشخصية للتحقق من نماذج ML وتكامل البيانات قبل التوسع عبر المنتجات الإضافية.

- تكامل تراثي: دمج البيانات المنعزلة في بحيرات بيانات مركزية باستخدام خطوط أنابيب ETL أثناء إنشاء طبقات API للاتصال في الوقت الفعلي.

- إدارة التغيير: تطوير الفرق المعنية بأساسيات تعلم الآلة وإنشاء لجان حوكمة متعددة الوظائف للتحقق من صحة النموذج والامتثال له.

ما هي أدوات إدارة مخاطر الائتمان التي يجب أن تعطيها الأولوية؟

- محرك تسجيل النقاط في الوقت الفعلي: استدلال 50 مللي ثانية يدعم آلاف الأحداث في الثانية لاتخاذ قرار فوري.

- موصلات البيانات البديلة: واجهات برمجة التطبيقات لبيانات المرافق والاتصالات والتجارة الإلكترونية لتوسيع التغطية الائتمانية.

- مكتبة نماذج ML: نماذج مدربة مسبقًا للتنبؤ الافتراضي واكتشاف الشذوذ مع دعم النموذج المخصص.

- التشغيل الآلي للامتثال: نماذج بازل 3، والمعايير الدولية لإعداد التقارير المالية 9، ولوائح الخصوصية مع مسارات التدقيق.

- بنية قابلة للتطوير: الخدمات المصغرة القائمة على Kubernetes للتوسع الأفقي عبر المنصات السحابية.

كيفية قياس النجاح: مؤشرات الأداء الرئيسية وعائد الاستثمار في تحليلات مخاطر الائتمان؟

- مقاييس السرعة: تحسين وقت التطبيق إلى القرار من أيام إلى دقائق.

- مقاييس المخاطر: مقارنة نسب القروض المتعثرة ومعدلات الخصم قبل التنفيذ وبعده.

- مقاييس الدقة: معدلات إيجابية/سلبية كاذبة وعائدات معدلة حسب المخاطر.

- مقاييس التجربة: درجات رضا العملاء ومعدلات الموافقة.

- مقاييس الكفاءة: خفض التكاليف التشغيلية ومستويات التشغيل الآلي للمعالجة.

الخلاصة: لماذا يعتبر تحليل مخاطر الائتمان ميزة تنافسية

يمثل تحليل مخاطر الائتمان الرقمي فارقًا استراتيجيًا في المشهد المالي التنافسي اليوم. من خلال الاستفادة من المعالجة في الوقت الفعلي والبيانات البديلة ونماذج التعلم الآلي المتقدمة، ينتقل المقرضون من المراجعات التفاعلية إلى إدارة المخاطر الاستباقية - تقليل الخسائر وتوسيع الوصول وتحقيق دورات قرار أسرع.

عوامل النجاح:

- حوكمة قوية والتحقق المستمر من صحة النموذج

- تدريب شامل للموظفين وإدارة التغيير

- الاستثمار في التقنيات الناشئة مثل الحوسبة الكمومية والذكاء التعاوني

وستتمكن المؤسسات المالية التي تتبنى استراتيجيات رقمية شاملة من الموافقة على الطلبات في غضون دقائق مع الحفاظ على معدلات التخلف عن السداد المنخفضة، وتوسيع الإقراض للسكان الذين يعانون من نقص الخدمات المصرفية، وتلبية المتطلبات التنظيمية من خلال التقارير الآلية.

هل أنت مستعد لتحويل إطار مخاطر الائتمان الخاص بك؟ قرار الثقة بالاتصال لمعرفة كيف يمكن لمنصتنا القائمة على الذكاء الاصطناعي تقليل التخلف عن السداد وتسريع الموافقات ودفع نمو الأعمال المستدام.