على مدى الأيام القليلة الماضية، انتشر ما يسمى بـ «خلل Klarna» عبر وسائل التواصل الاجتماعي. غمرت مقاطع الفيديو والمنشورات TikTok و Telegram، مدعية أن المتسوقين وجدوا طريقة لشراء أجهزة إلكترونية عالية القيمة باستخدام Buy Now و Pay Later (BNPL)، والابتعاد ببساطة دون الدفع. وقعت شركات مثل BestBuy ضحية، حيث كان لدى الموظفين شكوك خفية في عمليات الاحتيال، ولكن لا يوجد دليل على محاولات الاحتيال التي تظهر في نظامهم التجاري.

بمجرد انتشار القصة، أصبح من الواضح أنه لا يوجد خلل فعلي في أنظمة Klarna. ما كشفته هذه الحلقة حقًا هو شيء أكثر أهمية بكثير وأكثر صلة بقادة المخاطر: نقطة عمياء هيكلية في اكتشاف الاحتيال في التطبيقات.

مصدر الصورة: https://www.youtube.com/watch?v=9x6U5V7PDxk

مشكلة حدود المخاطر

من الخارج، من السهل إساءة فهم السرد. إذا تمت الموافقة على المعاملات وتم الإفراج عن البضائع، فمن المؤكد أن شيئًا ما «فشل».

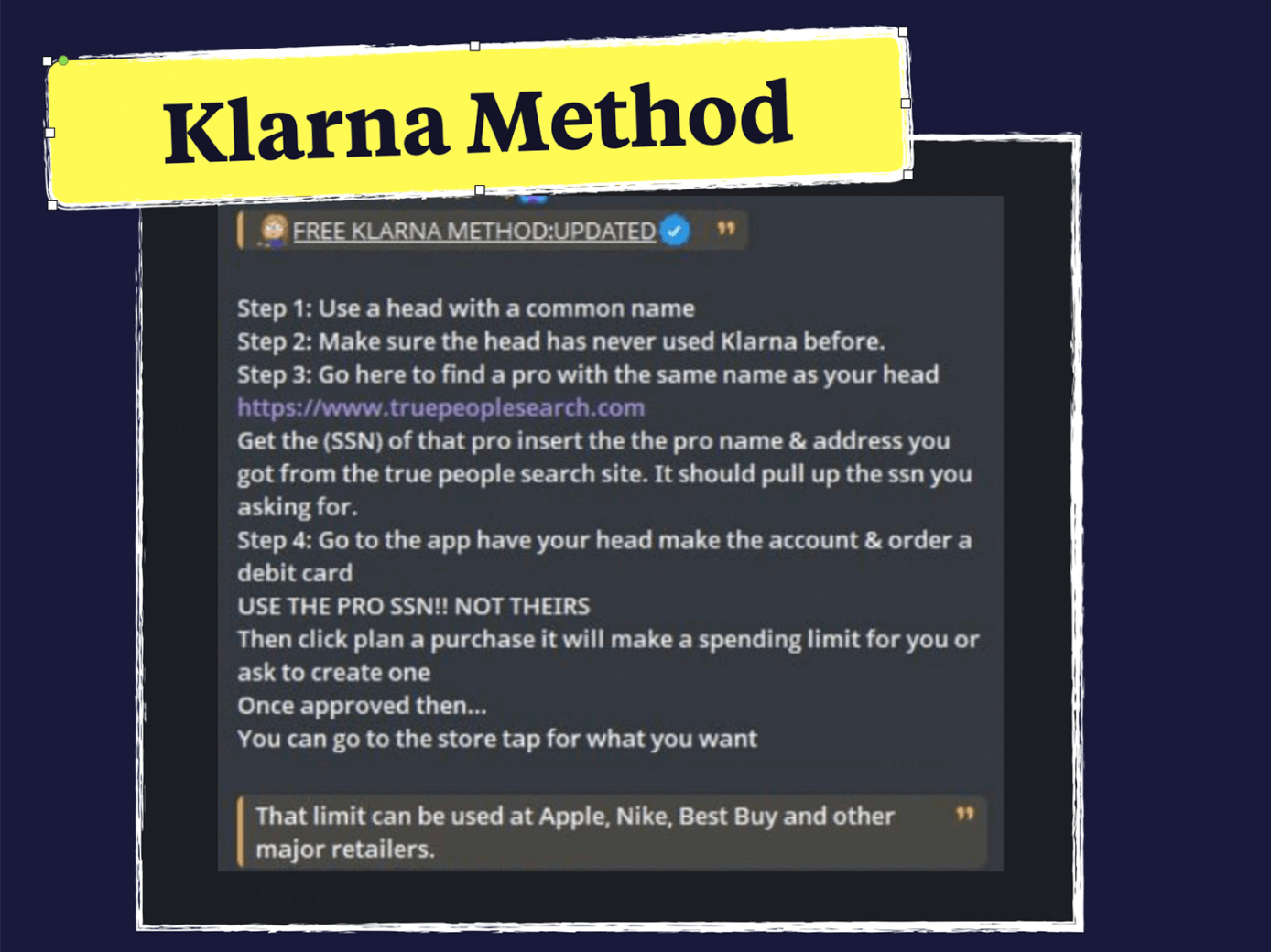

بادئ ذي بدء، دعنا نتابع البرامج التعليمية من TikTok ونرى كيف يتم إجراء الاحتيال.

- يتم إساءة استخدام بيانات الهوية الشرعية. يحصل المحتالون على fullz (مجموعة كاملة من معلومات الهوية الشخصية) من المنتديات أو الأسواق السرية التي غالبًا ما تتضمن ملفات تعريف عملاء حقيقية ذات تاريخ ائتماني قوي وبدون استخدام سابق لـ Klarna.

- يبدو إنشاء الحساب والموافقة على الائتمان أمرًا طبيعيًا، لأن الإشارات التي يجري تقييمها - بنية الهوية والجدارة الائتمانية وحدود المعاملات - لا تزال سليمة.

- يتم تمرير ضوابط المخاطر وليس تجاوزها، حيث يظل النشاط ضمن الحدود المتوقعة في لحظة اتخاذ القرار.

- انقلبت المنتجات في السوق الثانية، خاصة تلك التي تأتي بقيمة عالية مثل منتجات Apple أو أجهزة الألعاب.

مصدر الصورة: https://frankonfraud.com/the-klarna-glitch-that-isnt-inside-the-new-viral-trend/

الاحتيال في تطبيق BNPL

كنموذج ائتمان استهلاكي ذو امتداد عالمي، انطلقت BNPL من خلال تقديم فائدة منخفضة أو معدومة، وفحوصات ائتمانية ميسرة، وخطط تقسيط مرنة. لقد استحوذت بسرعة على المستهلكين الأصغر سنًا وأصبحت طبقة أساسية تربط التجارة الإلكترونية والتجزئة والخدمات اليومية.

لكن نفس خصائص «الاحتكاك المنخفض» هي أيضًا التي تعرض BNPL لمخاطر نظامية جديدة في عصر وسائل التواصل الاجتماعي. خذ Klarna كمثال، يمكن للمستخدمين الاشتراك والوصول إلى الخدمة دون فحص ائتماني مقدمًا. عندما يتم تشغيل دفعة BNPL، تتخذ Klarna قرارًا في الوقت الفعلي باستخدام التفاصيل المقدمة من العميل وفحص الائتمان الميسر عبر مكاتب الائتمان. يتم التحقق من الهوية وتقييم الائتمان باستخدام المعلومات التي يقدمها المستخدم، مع اتخاذ قرارات محسّنة للسرعة وإمكانية الوصول بدلاً من التدقيق العميق والمستمر.

تم تصميم هذا التقييم ليكون سريعًا وغير تدخلي، مما يدعم التحويل. ولكن يعني أيضًا أنه في لحظة الموافقة، يمكن أن تكون الإشارات حول ملكية الهوية والنية النهائية محدودة.

في الوقت نفسه، تعيد المنصات الاجتماعية تشكيل كيفية انتشار السلوك. من خلال اللجوء إلى التقليد والفرصة المتصورة، فإنها تسمح بإساءة الاستخدام بالانتشار الفيروسي - ما صُممت الضوابط التقليدية لتوقعه فشل هذه المرة.

بشكل عام، لا تعتبر موجة الاحتيال هذه حادثة معزولة. إنه يكشف عن تحدٍ مشترك يواجه صناعة BNPL بأكملها: كيفية تحقيق التوازن الصحيح بين تجارب الموافقة فائقة السرعة ومستوى التحكم في المخاطر القابل للتطبيق تجاريًا.

الحل لا يضيف الاحتكاك في كل مكان. إنها تصمم إطارًا للمخاطر متعدد الطبقات من البداية إلى النهاية يتكيف في الوقت الفعلي ويعترض المخاطر في نقاط متعددة في التدفق.

موازنة الائتمان الميسر مع حقائق المخاطر الصعبة

عند الإعداد، تكون الأولوية هي ملكية الهوية.

يتجاوز الهدف التحقق من صحة بيانات الهوية، ولكن التأكيد على أن الشخص المتقدم هو المالك الشرعي لتلك الهوية، دون إضافة احتكاك غير ضروري للمستخدمين الشرعيين. في حالات الاحتيال في BNPL، قد تبدو بيانات الهوية نظيفة ومنظمة ومتوافقة تمامًا مع فحوصات قاعدة البيانات، في حين أن المشغل الفعلي خلف الشاشة ليس المالك الشرعي.

باستخدام التعرف الضوئي على الأحرف (OCR) *، يمكن تنظيم وثائق الهوية وتحليلها بكفاءة، بينما يساعد اكتشاف الحيوية ومطابقة الوجه في التحقق من أن الشخص الذي يدير الحساب هو المالك الفعلي للهوية.

عند اتخاذ القرارات الائتمانية، يتحول التركيز لتحديد الأنماط.

أكثر أنماط الاحتيال في BNPL ضررًا هي تلك التي يبدو فيها كل إجراء مقبولًا من تلقاء نفسه، ولكنه يصبح مريبًا عند النظر إليه معًا. يتطلب ذلك البحث عبر أبعاد متعددة مثل الأجهزة وتفاصيل الاتصال والعناوين وسلوك الاستخدام لتحديد التجميع غير الطبيعي.

تشمل الأمثلة:

- نشاط حساب متكرر مرتبط بنفس بيئات الأجهزة أو بيئات الأجهزة المتشابهة جدًا،

- التداخلات غير الطبيعية عبر سمات الهوية التي لا تتقارب عادةً في سلوك المستهلك الحقيقي،

- حسابات متعددة تعرض أنماط تطبيق واستخدام متطابقة تقريبًا خلال فترات زمنية قصيرة.

لا تعتبر أي من هذه الإشارات حاسمة من الناحية الفنية بمفردها. ولكن عندما تتقارب بسرعة، فإنها تشير إلى النشاط المنسق بدلاً من الاستخدام العضوي.

ما الذي يمكن للتجار القيام به؟

وبالانتقال إلى ما هو أبعد من الاحتيال في التطبيقات، من المهم أيضًا مراقبة معاملة المستخدم والوفاء بها باعتبارها الحماية النهائية.

بالنسبة للتجار مثل BestBuy، فإن المفتاح هو اكتشاف الحالات الشاذة في المعاملات المجمعة. من خلال تحليل سلوك المعاملات على نطاق واسع، يمكن للمنصات تحديد أنماط مثل عمليات الشراء المركزة للسلع عالية القيمة، والتي يمكن إعادة بيعها بسهولة، وأحجام المعاملات التي تحيد عن المعايير التاريخية، أو السلوك المتسق للغاية عبر حسابات متعددة. على سبيل المثال، من غير المرجح أن تعكس زيادة مشتريات الإلكترونيات المماثلة عبر نفس المتاجر ضمن نافذة قصيرة نشاط المستهلك العادي وقد تشير إلى التنسيق.

الدرس المستفاد

«خلل كلارنا» لم يكن خطأ. لقد كان تذكيرًا بأن الموافقة السريعة في BNPL لا تساوي المخاطر التي تم حلها. يعمل الائتمان الميسر والتدفقات منخفضة الاحتكاك بشكل جيد للمستخدمين الحقيقيين، ولكن عندما ينتشر السلوك بشكل فيروسي، يمكن للاحتيال أن يجتاز الفحوصات بمجرد أن يبدو طبيعيًا على نطاق واسع. التحدي الحقيقي ليس السرعة - إنه معرفة وقت إعادة تقييم الثقة بعد الموافقة.

* يتيح التعرف الضوئي على الأحرف (OCR) إمكانية «قراءة» مستندات الهوية بواسطة الأجهزة، وتحويل صور بطاقات الهوية إلى بيانات رقمية منظمة يمكن التحقق منها تلقائيًا. عادةً ما يتم دمج ذلك مع مقارنة الوجه، والتي تتحقق مما إذا كان الوجه الموجود على المستند يطابق الشخص الذي يقدمه، واكتشاف الحيوية، مما يؤكد أن التفاعل يحدث في الوقت الفعلي مع شخص حقيقي. تشكل هذه القدرات معًا أساس التحقق الآمن والسريع والموثوق من الهوية الرقمية.

إلى؛ جاف

- لم يكن «خلل Klarna» خللاً في النظام ولكنه عملية احتيال نموذجية للتطبيق على نطاق واسع

- الائتمان الميسر يتيح النمو، لكنه يحد من الرؤية عند الموافقة

- يمكن للمنصات الاجتماعية تحويل السلوك الطبيعي إلى إساءة قابلة للتكرار

- يجب أن تجمع إدارة مخاطر BNPL الفعالة بين فحوصات ملكية الهوية واكتشاف الأنماط ومراقبة ما بعد الموافقة

الموارد

https://frankonfraud.com/the-klarna-glitch-that-isnt-inside-the-new-viral-trend/

https://www.klarna.com/us/customer-service/klarna-perform-credit-check/

https://trustdecision.com/articles/buy-now-pay-later---a-paradigm-shift-in-consumer-finance