Selama beberapa hari terakhir, apa yang disebut “kesalahan Klarna” telah menjadi viral di media sosial. Video dan posting membanjiri TikTok dan Telegram, mengklaim bahwa pembeli telah menemukan cara untuk membeli barang elektronik bernilai tinggi menggunakan Beli Sekarang, Bayar Nanti (BNPL), dan pergi begitu saja tanpa membayar. Perusahaan seperti BestBuy menjadi korban, dengan karyawan memiliki kecurigaan menyelinap melakukan penipuan, tetapi tidak ada bukti upaya penipuan yang muncul di sistem pedagang mereka.

Begitu cerita menyebar, menjadi jelas bahwa tidak ada kesalahan aktual dalam sistem Klarna. Apa yang benar-benar diungkapkan episode ini adalah sesuatu yang jauh lebih penting, dan jauh lebih relevan bagi para pemimpin risiko: titik buta struktural dalam deteksi penipuan aplikasi.

Sumber gambar: https://www.youtube.com/watch?v=9x6U5V7PDxk

Masalah Batas Risiko

Dari luar, narasinya mudah disalahpahami. Jika transaksi disetujui dan barang dilepaskan, pasti ada sesuatu yang “gagal.”

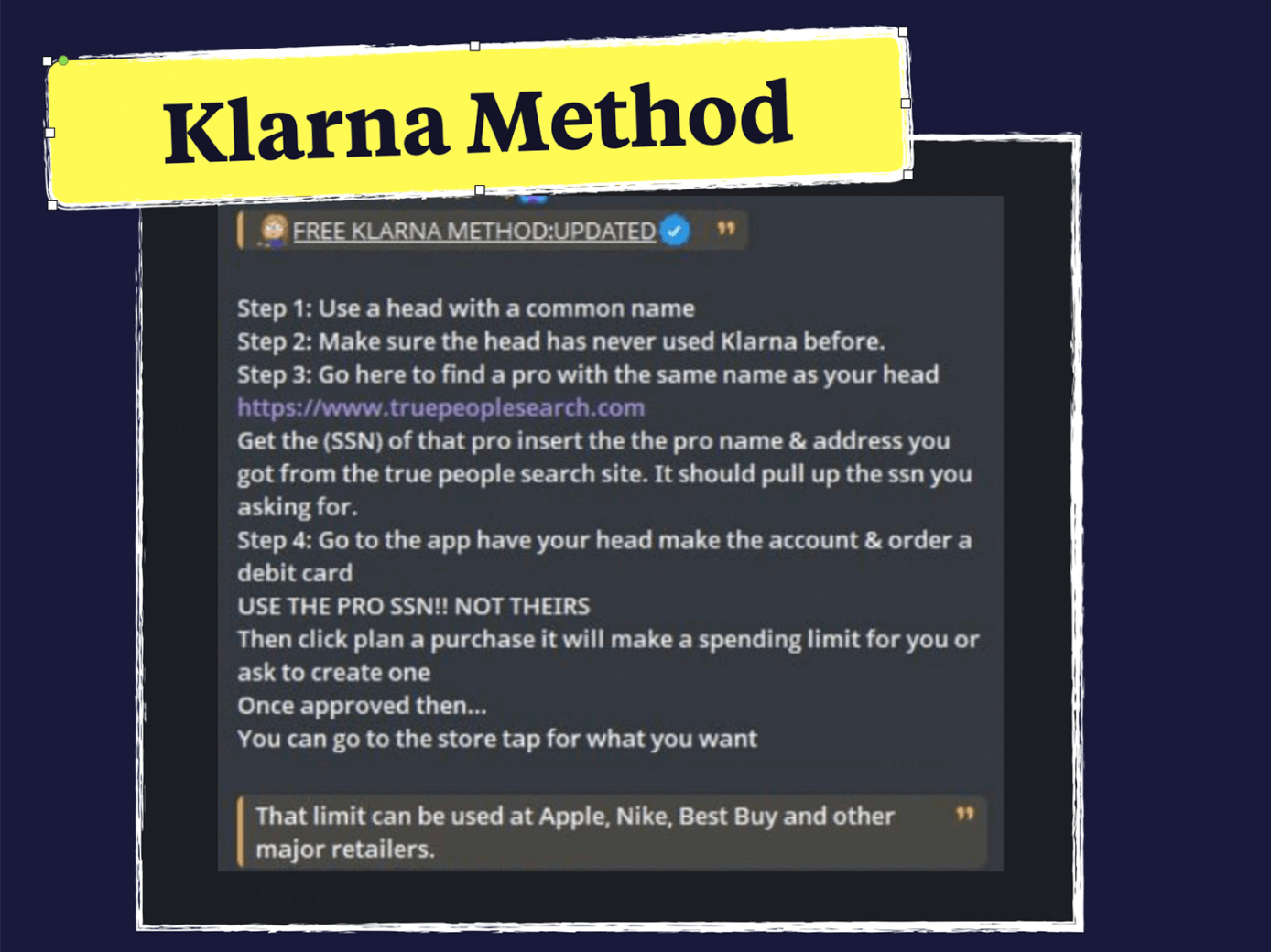

Untuk memulainya, mari ikuti tutorial dari TikTok dan lihat bagaimana penipuan dilakukan.

- Data identitas yang sah disalahgunakan. Penipu mendapatkan fullz (seluruh rangkaian informasi identitas pribadi) dari forum atau pasar bawah tanah yang sering melibatkan profil konsumen nyata dengan riwayat kredit yang kuat dan tanpa penggunaan Klarna sebelumnya.

- Pembuatan akun dan persetujuan kredit tampak normal, karena sinyal yang dievaluasi — struktur identitas, kelayakan kredit, batas transaksi — tetap utuh.

- Kontrol risiko dilewati, tidak dilewati, karena aktivitas tetap dalam ambang batas yang diharapkan pada saat keputusan.

- Produk dibalik di pasar kedua, terutama yang datang dalam nilai tinggi seperti produk Apple atau perangkat game.

Sumber gambar: https://frankonfraud.com/the-klarna-glitch-that-isnt-inside-the-new-viral-trend/

Penipuan Aplikasi BNPL

Sebagai model kredit konsumen dengan jangkauan global, BNPL telah lepas landas dengan menawarkan bunga rendah atau nol, cek kredit lunak, dan rencana angsuran fleksibel. Ini dengan cepat memenangkan konsumen yang lebih muda dan menjadi lapisan inti yang menghubungkan e-commerce, ritel, dan layanan sehari-hari.

Tetapi karakteristik “gesekan rendah” yang sama juga mengekspos BNPL terhadap risiko sistemik baru di era media sosial. Ambil Klarna sebagai contoh, pengguna dapat mendaftar dan mengakses layanan tanpa pemeriksaan kredit di muka. Ketika pembayaran BNPL dipicu, Klarna membuat keputusan real-time menggunakan rincian yang diberikan pelanggan dan pemeriksaan kredit lunak melalui biro kredit. Verifikasi identitas dan evaluasi kredit dilakukan dengan menggunakan informasi yang diberikan oleh pengguna, dengan keputusan yang dioptimalkan untuk kecepatan dan aksesibilitas daripada pengawasan yang mendalam dan terus-menerus.

Penilaian ini dirancang agar cepat dan tidak mengganggu, yang mendukung konversi. Tetapi juga berarti bahwa pada saat persetujuan, sinyal seputar kepemilikan identitas dan niat hilir dapat dibatasi.

Pada saat yang sama, platform sosial membentuk kembali bagaimana perilaku menyebar. Dengan menarik tiruan dan peluang yang dirasakan, mereka memungkinkan penyalahgunaan menyebar secara viral - apa yang dirancang untuk diantisipasi kontrol tradisional gagal kali ini.

Secara umum, gelombang penipuan ini bukanlah insiden yang terisolasi. Ini mengekspos tantangan bersama yang dihadapi seluruh industri BNPL: bagaimana mencapai keseimbangan yang tepat antara pengalaman persetujuan ultra-cepat dan tingkat pengendalian risiko yang layak secara komersial.

Solusinya tidak menambahkan gesekan di mana-mana. Ini merancang kerangka risiko berlapis ujung ke ujung yang beradaptasi secara real time dan mencegat risiko di beberapa titik dalam aliran.

Menyeimbangkan Kredit Lembut dengan Realitas Risiko Keras

Saat onboarding, prioritasnya adalah kepemilikan identitas.

Tujuannya melampaui memvalidasi data identitas, tetapi untuk mengkonfirmasi bahwa orang yang melamar adalah pemilik sah identitas itu, tanpa menambahkan gesekan yang tidak perlu bagi pengguna yang sah. Dalam kasus penipuan BNPL, data identitas mungkin terlihat bersih, terstruktur, dan sepenuhnya sesuai dengan pemeriksaan database, sementara operator sebenarnya di belakang layar bukanlah pemilik yang sah.

Menggunakan OCR (Optical Character Recognition) *, dokumen identitas dapat disusun dan diurai secara efisien, sementara deteksi keaktifan dan pencocokan wajah membantu memverifikasi bahwa orang yang mengoperasikan akun adalah pemegang identitas yang sebenarnya.

Pada pengambilan keputusan kredit, fokus bergeser untuk mengidentifikasi pola.

Pola penipuan BNPL yang paling merusak adalah di mana setiap tindakan tampak dapat diterima dengan sendirinya, tetapi menjadi mencurigakan ketika dilihat dalam kombinasi. Ini membutuhkan melihat berbagai dimensi seperti perangkat, detail kontak, alamat, dan perilaku penggunaan untuk mengidentifikasi agregasi abnormal.

Contohnya meliputi:

- aktivitas akun berulang yang terkait dengan lingkungan perangkat yang sama atau sangat mirip,

- tumpang tindih yang tidak wajar di seluruh atribut identitas yang biasanya tidak menyatu dalam perilaku konsumen nyata,

- beberapa akun yang menunjukkan aplikasi dan pola penggunaan yang hampir identik dalam jendela waktu singkat.

Tak satu pun dari sinyal-sinyal ini secara teknis menentukan sendiri. Tetapi ketika mereka bertemu dengan cepat, mereka menunjuk ke aktivitas terkoordinasi daripada penggunaan organik.

Apa yang bisa dilakukan pedagang?

Bergerak melampaui penipuan aplikasi, penting juga untuk mengawasi transaksi pengguna dan penuhannya sebagai perlindungan akhir.

Untuk pedagang seperti BestBuy, kuncinya adalah mendeteksi anomali transaksi agregat. Dengan menganalisis perilaku transaksi dalam skala besar, platform dapat melihat pola seperti pembelian terkonsentrasi barang bernilai tinggi, mudah dijual kembali, volume transaksi yang menyimpang dari norma historis, atau perilaku yang sangat konsisten di beberapa akun. Misalnya, lonjakan pembelian elektronik serupa di toko yang sama dalam waktu singkat tidak mungkin mencerminkan aktivitas konsumen normal dan mungkin menunjukkan koordinasi.

Pelajaran yang Dipetik

“Kesalahan Klarna” bukanlah bug. Itu adalah pengingat bahwa di BNPL, persetujuan cepat tidak sama dengan risiko yang diselesaikan. Kredit lunak dan aliran gesekan rendah bekerja dengan baik untuk pengguna nyata, tetapi ketika perilaku menyebar secara viral, penipuan dapat melewati pemeriksaan hanya dengan terlihat normal dalam skala. Tantangan sebenarnya bukanlah kecepatan — tetapi mengetahui kapan harus menilai kembali kepercayaan setelah persetujuan.

*OCR (Optical Character Recognition) memungkinkan dokumen identitas “dibaca” oleh mesin, mengubah gambar ID menjadi data digital terstruktur yang dapat diverifikasi secara otomatis. Ini biasanya dikombinasikan dengan perbandingan wajah, yang memeriksa apakah wajah pada dokumen cocok dengan orang yang mempresentasikannya, dan deteksi keaktifan, yang menegaskan bahwa interaksi terjadi secara real time dengan orang sungguhan. Bersama-sama, kemampuan ini membentuk dasar verifikasi identitas digital yang aman, cepat, dan andal.

TL; DR

- “Klarna glitch” bukanlah kesalahan sistem tetapi penipuan aplikasi yang khas dalam skala besar

- Kredit lunak memungkinkan pertumbuhan, tetapi membatasi visibilitas pada saat persetujuan

- Platform sosial dapat mengubah perilaku normal menjadi penyalahgunaan berulang

- Manajemen risiko BNPL yang efektif harus menggabungkan pemeriksaan kepemilikan identitas, deteksi pola, dan pemantauan pasca persetujuan

Sumber daya

https://frankonfraud.com/the-klarna-glitch-that-isnt-inside-the-new-viral-trend/

https://www.klarna.com/us/customer-service/klarna-perform-credit-check/

https://trustdecision.com/articles/buy-now-pay-later---a-paradigm-shift-in-consumer-finance