File mendarat di meja penjamin emisi - enam bulan laporan keuangan, dengan setiap bulan berkinerja lebih baik dari yang terakhir. Skor kredit dalam kurung tertinggi. Penghasilan cukup tinggi untuk memenuhi syarat untuk batas premi. Bahkan rasio hutang terhadap pendapatan terlihat patut ditiru.

Semuanya menjerit peminjam yang ideal. Sistem tidak hanya menyetujui aplikasi, tetapi juga menawarkan batas kredit yang lebih besar dari yang diminta pemohon. Tetapi di suatu tempat di luar tembok bank, perhitungan yang berbeda telah dibuat.

Catatan bersih peminjam tidak dibangun di atas disiplin. Profil dan sejarah kredit mereka dikemas dengan hati-hati oleh pialang pinjaman yang tahu persis bagaimana membuat profil untuk persetujuan maksimum. Sebagai imbalannya, broker ini mengklaim potongan besar dari pinjaman yang dicairkan sebagai komisi mereka.

Ketika pembayaran pertama terlewatkan, ilusi hancur. Bank dibiarkan menatap default besar, peminjam terkubur di bawah hutang yang tidak dapat mereka bayar, dan pialang pinjaman berjalan pergi tanpa tersentuh, kantong dipenuhi komisi, tidak menanggung biaya atau konsekuensi.

Di seluruh dunia, epidemi diam-diam melanda bank — penipuan yang direkayasa dalam skala besar. Dan itu semakin pintar, lebih cepat dan lebih sulit untuk dideteksi.

Di Makassar, Indonesia, pegawai bank negara dan pialang berkolusi untuk membuat aplikasi untuk lebih dari seratus peminjam yang tidak memenuhi syarat — menghemat hingga 10% “biaya”. Di provinsi Lao Cai Vietnam, penipu memangsa penduduk dataran tinggi yang tidak berpengalaman secara finansial, menipu mereka untuk menandatangani kontrak palsu sehingga dana pinjaman dapat disedot.

Di Filipina, skandal pinjaman perumahan “peminjam hantu” yang terkenal mengungkap pengembang dan broker menggunakan pelamar palsu untuk menguras jutaan dana perumahan pemerintah sebelum gagal bayar.

Ini tidak hanya terjadi di pasar negara berkembang. Di Amerika Serikat, krisis hipotek subprime juga sesuai dengan pola: penerbitan besar-besaran pinjaman rumah kepada peminjam yang tidak memenuhi syarat, kemudian dikemas ulang dan dijual, membuat bank, investor, dan peminjam hancur. Dalam setiap kasus, perantara mendapat untung segera, pergi dengan komisi, sementara peminjam menanggung tanggung jawab hukum dan pemberi pinjaman menyerap pukulan keuangan.

Bagaimana Skema Bekerja

Mereka tidak semua memainkan permainan yang sama, mereka beroperasi seperti insinyur keuangan. Di bawah kasus ini adalah kotak peralatan skema, masing-masing disesuaikan dengan profil peminjam, masing-masing dirancang untuk membuat proses persetujuan pinjaman terlihat sah dan bebas risiko.

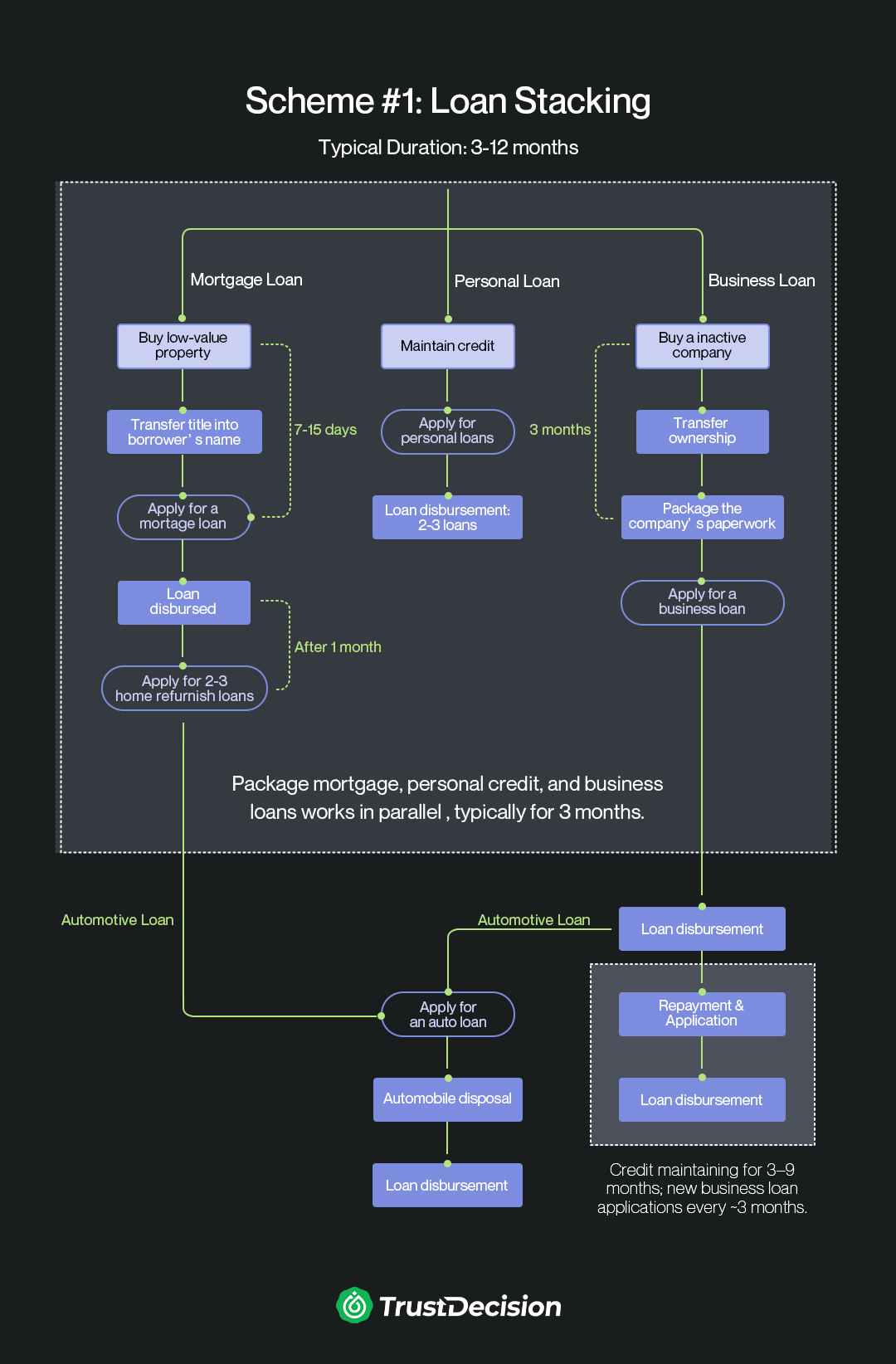

Skema 1: Penumpukan Pinjaman

Taktik berkecepatan tinggi dan hasil tinggi di mana banyak pinjaman ditumpuk ke satu peminjam. Pinjaman perumahan, pinjaman mobil, pinjaman kredit, dan bahkan pinjaman bisnis — semuanya diterapkan dalam waktu singkat, untuk memaksimalkan jumlah pinjaman total sebelum sistem mengejar ketinggalan.

Tiga Langkah

- Pengemasan Latar BelakangBroker Penipuan menghasilkan kredibilitas. Untuk membuat peminjam “memenuhi syarat” untuk pinjaman ini, mereka membantu peminjam untuk membeli perusahaan atau real estat dalam kondisi buruk. Hal ini memungkinkan mereka untuk menyamar sebagai “pemilik bisnis” atau “investor properti”, yang biasanya memenuhi syarat untuk batas kredit yang lebih tinggi.

- Penumpukan Pinjaman. Setelah melengkapi profil, aplikasi diajukan melalui beberapa saluran, seperti hipotek, pinjaman mobil, kredit pribadi, dan pinjaman bisnis - seringkali dalam beberapa hari atau minggu. Setiap pinjaman ditangani oleh perantara yang berbeda, memastikan kecepatan persetujuan.

- Pembayaran dan skimming. Segera setelah dana mendarat, broker segera mengambil komisi 10-30%. Peminjam biasanya pergi dengan 40-60% dari total, tetapi membawa 100% dari kewajiban. Ketika pembayaran terhenti (yang hampir selalu mereka lakukan), bank menyerap kerugian sementara korban menderita hutang.

Jenis skema ini biasanya menargetkan mereka yang berusia 25 hingga 55 tahun dengan riwayat kredit bersih, pendidikan rendah, mampu mengikuti instruksi, putus asa untuk uang tunai atau keuntungan cepat, dan sering tidak menyadari risiko hukum, mempercayai janji broker tentang persetujuan yang mudah.

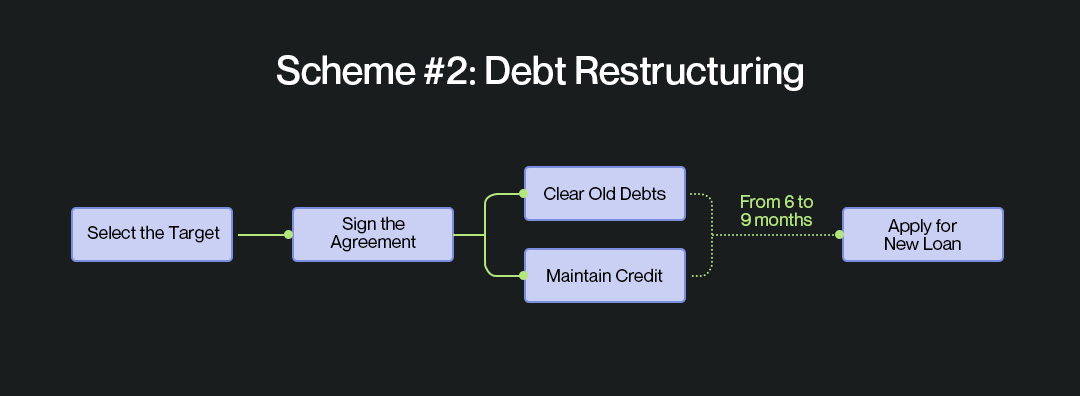

Skema 2: Restrukturisasi Utang

Alih-alih terburu-buru untuk menumpuk pinjaman, penipuan ini memainkan permainan panjang. Cincin penipuan “membantu” peminjam melunasi hutang lama dan memoles catatan kredit mereka, membuat mereka terlihat seperti peminjam berisiko rendah dan kredit tinggi. Setelah laporan kredit bersih, mereka dengan cepat mengajukan pinjaman bernilai tinggi, sering kali melalui pinjaman dana perumahan umum dan pinjaman kredit bank besar.

Tiga Langkah

- Pemberian utang & perawatan kredit. Pialang menyuntikkan dana untuk melunasi akun yang terlambat, menghapus tanda negatif, dan meningkatkan skor kredit.

- Aplikasi pinjaman blitz. Dalam waktu singkat, mereka mengajukan beberapa pinjaman baru. Misalnya, di China, pinjaman biasanya naik dari RMB 300.000 menjadi 3 juta (USD 40.000-420.000), biasanya dari bank dan program pinjaman perumahan umum.

- Pembayaran & komisi. Setelah pencairan pinjaman, broker mengambil potongan 20-30% segera, dan peminjam mendapatkan sisanya tetapi tetap bertanggung jawab penuh untuk pembayaran.

Jenis skema ini biasanya menargetkan orang dewasa dengan pekerjaan yang stabil dan memiliki reputasi baik seperti pegawai pemerintah, dokter, guru, atau staf di perusahaan terkenal; seringkali sudah sangat berhutang tetapi tidak dapat mendapatkan pinjaman baru secara langsung. Mereka sangat membutuhkan jumlah besar untuk menghilangkan tekanan keuangan, dan mempercayai broker yang menjanjikan perbaikan cepat dan persetujuan pinjaman yang lebih tinggi.

Serangan Balik

Sangat umum untuk melihat bahwa para penipu ini memainkan permainan panjang: mendaftar menggunakan profil peminjam yang direkayasa, melakukan beberapa pembayaran tepat waktu untuk membangun kepercayaan, mendorong batas yang lebih tinggi, dan kemudian menguangkan jumlah besar sebelum gagal bayar.

Untuk mengatasi hal ini, pemberi pinjaman harus melihat melampaui dokumen tingkat permukaan dan menerapkan strategi pertahanan yang membentang di seluruh siklus pinjaman. Berdasarkan penelitian bertahun-tahun dan pengalaman lapangan, TrustDecision merekomendasikan pertahanan tiga tahap yang mencakup kontrol pra-pinjaman, pinjaman menengah, dan pasca-pinjaman.

Sebelum Meminjamkan: Hancurkan Ilusi Lebih Awal

Garis pertahanan pertama adalah melepas topeng sebelum pinjaman disetujui. Melampaui pemeriksaan permukaan dan verifikasi identitas, pekerjaan, aset, dan pendapatan peminjam melalui saluran independen, bukan hanya dokumen yang mereka serahkan.

Periksa silang pendaftaran perusahaan, struktur kepemilikan, dan perilaku kredit masa lalu. Catatan bersih yang muncul hanya dalam beberapa bulan terakhir seharusnya menimbulkan pertanyaan, bukan kepercayaan diri. Dengan menghubungkan titik data yang tersebar ke dalam profil peminjam lengkap, pemberi pinjaman dapat melihat apakah mereka berurusan dengan pemohon asli atau kinerja yang dipentaskan dengan hati-hati.

Selama Pinjaman: Kontrol Gerbang

Setelah aplikasi berhasil melewati penyaringan awal, tantangan berikutnya adalah ketepatan dalam penjaminan kredit. Penipu berkembang dengan jumlah yang meningkat dan persyaratan yang tidak jelas. Jangan hanya mengandalkan pendapatan yang dinyatakan peminjam atau dokumen yang mereka berikan. Secara independen memverifikasi gaji, pendapatan bisnis, arus kas operasi, atau sumber pembayaran lainnya. Minta bukti konkret untuk tujuan pinjaman — kontrak yang ditandatangani, faktur pemasok, atau pesanan pembelian — dan sesuaikan jadwal pencairan dengan kebutuhan bisnis yang sebenarnya.

Pemberi pinjaman harus mempraktikkan penetapan harga berbasis risiko dinamis, menyesuaikan persyaratan pinjaman dan persyaratan jaminan berdasarkan profil risiko aktual peminjam. Hal ini membuat modal tidak dimuat di muka dan disalahgunakan, sambil tetap memindahkan pinjaman yang sah ke depan.

Setelah Meminjamkan: Pantau Seperti TKP

Tes sebenarnya dimulai setelah pencairan. Dana harus dilacak secara real time untuk memastikan mereka mengikuti jalur yang dimaksudkan, dengan peringatan yang dipicu oleh transfer yang tidak biasa, penarikan tunai mendadak, atau berputar melalui akun yang tidak terkait. Gabungkan pemantauan transaksi dengan model analitik risiko prediktif yang memperhatikan tanda-tanda peringatan dini: pembayaran tertunda, perubahan kredit yang tidak terduga, atau perubahan dalam industri peminjam. Ketika retakan pertama muncul, bertindak cepat — apakah itu intervensi awal, restrukturisasi pembayaran, atau pembekuan pencairan lebih lanjut.

Singkatnya

Dari skema pinjaman bertumpuk hingga perawatan kredit bertahap, polanya ada untuk pemberi pinjaman yang bersedia melihat melampaui permukaan.

Setiap profil yang dipalsukan, setiap pembayaran bertahap, dan setiap default yang direkayasa menghilangkan kepercayaan pemberi pinjaman, menguras modal, dan membuat peminjam terjebak dalam hutang. Apel yang buruk akan selalu mencari cara baru untuk mengeksploitasi kesenjangan, tetapi pemberi pinjaman tidak berdaya.

Dengan verifikasi yang lebih kuat, pemantauan berbasis data, dan strategi pertahanan proaktif, lembaga keuangan dapat menutup celah yang diandalkan oleh skema ini. Biaya tidak bertindak mahal, tetapi imbalan kewaspadaan jelas: melindungi peminjam dan sistem keuangan agar tidak direkayasa menjadi runtuh.