El archivo llega al escritorio del asegurador: seis meses de estados financieros, y cada mes tiene un mejor desempeño que el anterior. La calificación crediticia está en la categoría más alta. Ingresos lo suficientemente altos como para calificar para un límite de prima. Incluso la relación entre deudas e ingresos parece envidiable.

Todo indica a gritos un prestatario ideal. El sistema no solo aprueba la solicitud, sino que ofrece una línea de crédito mayor a la solicitada por el solicitante. Pero en algún lugar fuera de las paredes del banco, ya se ha hecho un cálculo diferente.

El impecable historial del prestatario no se basó en la disciplina. Sus perfiles e historiales crediticios están cuidadosamente empaquetados por corredores de préstamos que saben exactamente cómo crear un perfil para obtener la máxima aprobación. A cambio, estos corredores reclaman una parte considerable del préstamo desembolsado como comisiones.

Cuando se pierde el primer reembolso, la ilusión se hace añicos. El banco se enfrenta a un impago masivo, el prestatario se ve envuelto en una deuda que no puede pagar y los corredores de préstamos se quedan intactos, con los bolsillos llenos de comisiones, sin asumir costos ni consecuencias.

En todo el mundo, una epidemia silenciosa está afectando a los bancos: un fraude diseñado a gran escala. Y cada vez es más inteligente, rápido y difícil de detectar.

En Macasar (Indonesia), los empleados y corredores de bancos estatales se confabularon para fabricar solicitudes para más de cien prestatarios no elegibles, robándose hasta un 10% de «comisiones». En la provincia vietnamita de Lao Cai, los estafadores se aprovecharon de los habitantes de las tierras altas sin experiencia financiera y los engañaron para que firmaran contratos falsos con el fin de desviar los fondos de los préstamos.

En Filipinas, el famoso escándalo de los préstamos hipotecarios de «prestatarios fantasmas» puso de manifiesto que los promotores y corredores utilizaron solicitantes ficticios para agotar millones de fondos inmobiliarios del gobierno antes de caer en mora.

Esto no solo ocurre en los mercados emergentes. En los Estados Unidos, la crisis de las hipotecas de alto riesgo también se ajusta al patrón: la emisión masiva de préstamos hipotecarios a prestatarios no cualificados, que luego se vuelven a empaquetar y vender, dejando devastados a los bancos, los inversores y los prestatarios. En todos los casos, los intermediarios obtienen beneficios de inmediato, quedándose con las comisiones, mientras que los prestatarios asumen la responsabilidad legal y los prestamistas absorben el impacto financiero.

Cómo funciona el esquema

No todos juegan al mismo juego, funcionan como ingenieros financieros. Detrás de la caja hay un conjunto de esquemas, cada uno adaptado al perfil del prestatario y diseñado para que el proceso de aprobación del préstamo parezca legítimo y libre de riesgos.

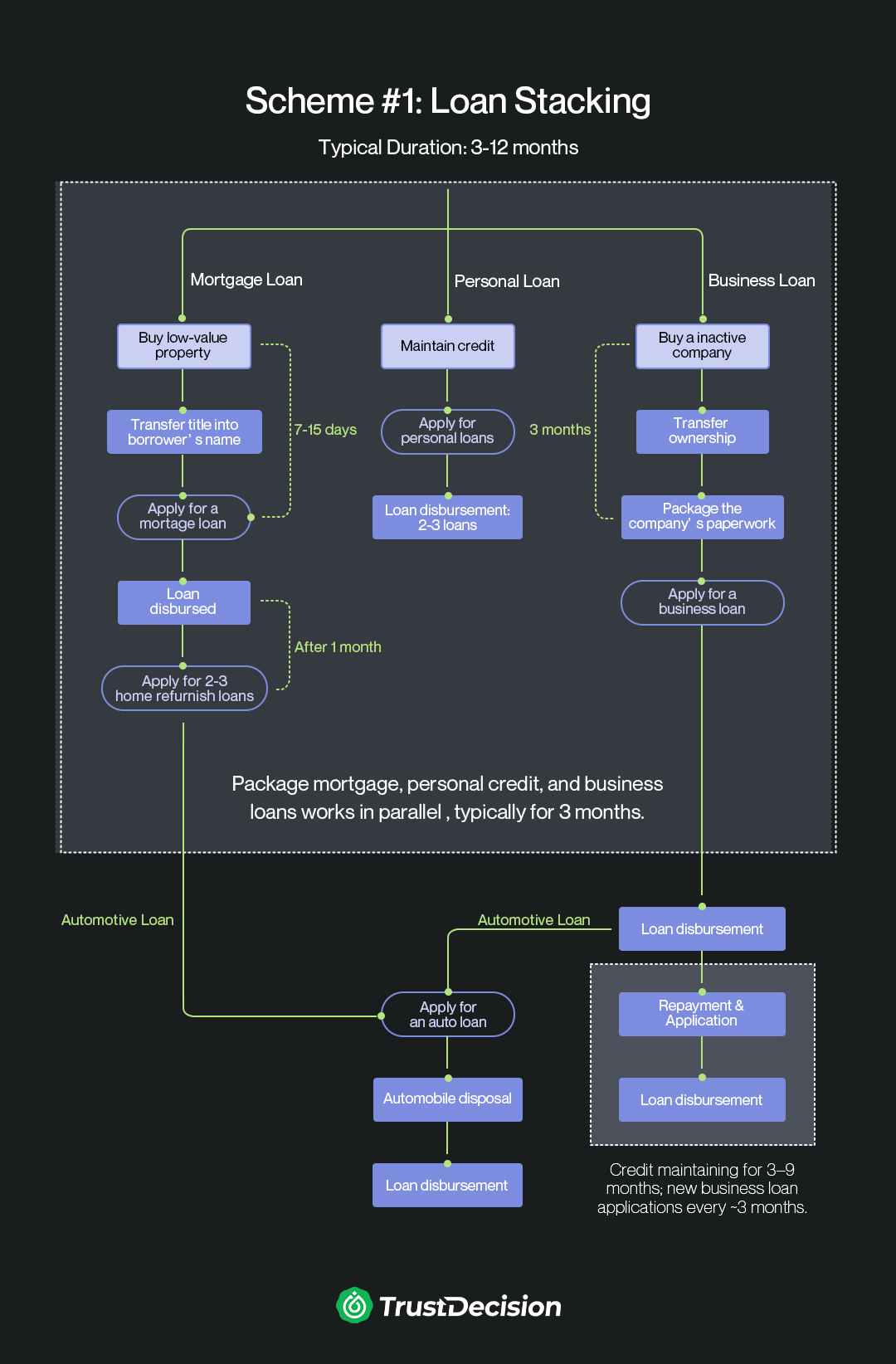

Esquema 1: Acumulación de préstamos

Una táctica de alta velocidad y alto rendimiento en la que se acumulan varios préstamos para un solo prestatario. Los préstamos hipotecarios, los préstamos para automóviles, los préstamos crediticios e incluso los préstamos para empresas se conceden en un plazo breve para maximizar la cantidad total prestada antes de que el sistema se ponga al día.

Los tres pasos

- Antecedentes: empaquetado: los corredores de fraude crean credibilidad. Para que los prestatarios sean «elegibles» para estos préstamos, ayudan a los prestatarios a comprar empresas o bienes inmuebles en mal estado. Esto les permite hacerse pasar por «propietarios de negocios» o «inversores inmobiliarios», quienes suelen reunir los requisitos para obtener límites de crédito más altos.

- Acumulación de préstamos. Después de confeccionar el perfil, las solicitudes se presentan a través de varios canales, como hipotecas, préstamos para automóviles, créditos personales y préstamos comerciales, a menudo en cuestión de días o semanas. Cada préstamo es gestionado por un intermediario diferente, lo que garantiza la rapidez de las aprobaciones.

- Pago y robo. Tan pronto como llegan los fondos, los corredores reciben entre un 10 y un 30% en comisiones de inmediato. El prestatario normalmente se queda con entre el 40 y el 60% del total, pero se queda con el 100% del pasivo. Cuando los pagos se estancan (cosa que ocurre casi siempre), el banco absorbe la pérdida mientras la víctima se queda endeudada.

Este tipo de plan suele estar dirigido a personas de entre 25 y 55 años con un historial crediticio limpio, un nivel educativo inferior, capaces de seguir instrucciones, desesperadas por obtener dinero en efectivo o obtener ganancias rápidas y, a menudo, desconocen el riesgo legal, y confían en las promesas de los corredores de bolsa de fácil aprobación.

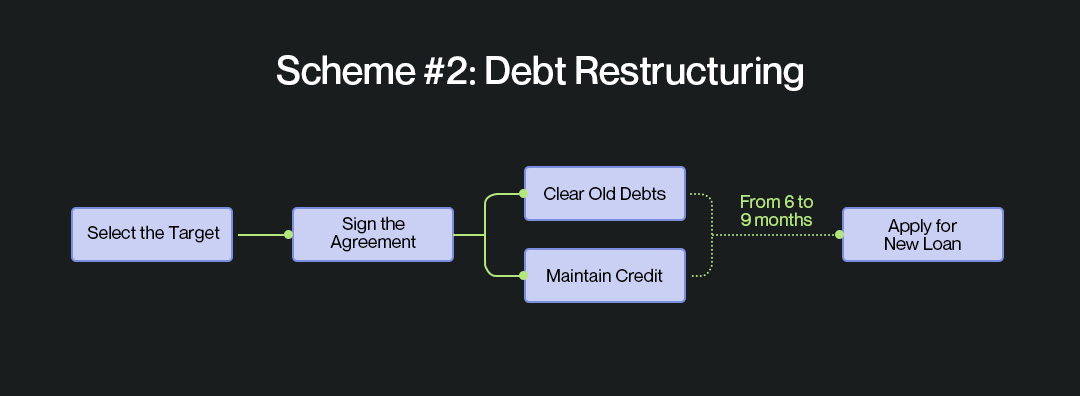

Esquema 2: Reestructuración de deuda

En lugar de apresurarse a acumular préstamos, esta estafa juega a largo plazo. La red de fraude «ayuda» al prestatario a saldar deudas antiguas y a mejorar su historial crediticio, haciendo que parezca un prestatario de bajo riesgo y alto crédito. Una vez que el informe crediticio está limpio, solicitan rápidamente préstamos de alto valor, a menudo mediante préstamos de fondos públicos de vivienda y grandes préstamos bancarios.

Los tres pasos

- Liquidación de deudas y preparación crediticia. El corredor inyecta fondos para saldar las cuentas vencidas, eliminar las marcas negativas y mejorar la calificación crediticia.

- Bombardeo de solicitudes de préstamos. En poco tiempo, solicitaron varios préstamos nuevos. Por ejemplo, en China, el préstamo suele pasar de 300 000 yuanes a 3 millones (entre 40 000 y 420 000 dólares estadounidenses), por lo general a través de bancos y programas públicos de préstamos hipotecarios.

- Pago y comisión. Tras el desembolso del préstamo, el corredor acepta inmediatamente un recorte del 20 al 30% y el prestatario se queda con el resto, pero sigue siendo totalmente responsable del reembolso.

Este tipo de plan suele estar dirigido a adultos con empleos estables y de buena reputación, como empleados gubernamentales, médicos, profesores o personal de empresas conocidas; a menudo ya están muy endeudados pero no pueden obtener nuevos préstamos directamente. Necesitan urgentemente una gran suma para aliviar el estrés financiero y confían en corredores de confianza que prometan una solución rápida y una mayor aprobación de préstamos.

El contraataque

Es habitual que estos defraudadores jueguen a largo plazo: solicitan préstamos utilizando perfiles de prestatarios diseñados, hacen algunos reembolsos puntuales para generar confianza, presionan por límites más altos y, luego, retiran grandes sumas antes de caer en mora.

Para combatir esto, los prestamistas deben mirar más allá de los documentos superficiales e implementar una estrategia de defensa que abarque todo el ciclo crediticio. Basándose en años de investigación y experiencia sobre el terreno, TrustDecision recomienda una defensa en tres etapas que abarque los controles previos, intermedios y posteriores al préstamo.

Antes de prestar: rompa pronto la ilusión

La primera línea de defensa es quitarse la máscara antes de que se apruebe el préstamo. Vaya más allá de los controles superficiales y verifique la identidad, el empleo, los activos y los ingresos del prestatario a través de canales independientes, no solo mediante los documentos que entregue.

Verifique los registros de las empresas, las estructuras de propiedad y el comportamiento crediticio anterior. Un historial impecable que apareció solo en los últimos meses debería generar dudas, no confianza. Al conectar puntos de datos dispersos en un perfil completo del prestatario, los prestamistas pueden ver si se trata de un solicitante genuino o de una actuación cuidadosamente escalonada.

Durante el préstamo: controle la puerta

Una vez que una solicitud supera la evaluación inicial, el siguiente desafío es la precisión en la suscripción del crédito. Los estafadores prosperan con montos inflados y términos vagos. No confíe únicamente en los ingresos declarados por el prestatario o en los documentos que este le proporcione. Verifique de forma independiente su salario, ingresos comerciales, flujos de caja operativos u otras fuentes de reembolso. Solicita pruebas concretas sobre el propósito del préstamo (contratos firmados, facturas de proveedores u órdenes de compra) y haz coincidir los cronogramas de desembolsos con las necesidades reales de la empresa.

Los prestamistas deben aplicar precios dinámicos basados en el riesgo y ajustar las condiciones de los préstamos y los requisitos de garantía en función de los perfiles de riesgo reales del prestatario. Esto evita que el capital se transfiera anticipadamente y se utilice indebidamente, y al mismo tiempo permite seguir adelante con los préstamos legítimos.

Después de prestar: monitorea como la escena de un crimen

La verdadera prueba comienza después del desembolso. Se debe hacer un seguimiento de los fondos en tiempo real para garantizar que siguen la ruta prevista, con alertas activadas por transferencias inusuales, retiradas repentinas de efectivo o visitas cíclicas a cuentas no relacionadas. Combine la supervisión de las transacciones con modelos de análisis predictivo de riesgos que estén atentos a las primeras señales de alerta: retrasos en los pagos, cambios crediticios inesperados o cambios en el sector del prestatario. Cuando aparezcan las primeras fisuras, actúa con rapidez, ya sea mediante una intervención temprana, una reestructuración de los pagos o la congelación de los desembolsos futuros.

En pocas palabras

Desde planes de préstamos acumulados hasta la preparación crediticia escalonada, los prestamistas dispuestos a mirar más allá de la superficie están ahí para los prestamistas.

Cada perfil falsificado, cada reembolso escalonado y cada incumplimiento diseñado socavan la confianza de los prestamistas, agotan el capital y dejan a los prestatarios atrapados en deudas. Las manzanas podridas siempre buscarán nuevas formas de aprovechar las brechas, pero los prestamistas no son impotentes.

Con una verificación más sólida, un monitoreo basado en datos y una estrategia de defensa proactiva, las instituciones financieras pueden cerrar las brechas en las que se basan estos esquemas. El costo de la inacción es elevado, pero la recompensa de la vigilancia es clara: proteger tanto a los prestatarios como al sistema financiero para que no caigan en el colapso.