Podríamos pensar que las cosas que duermen son menos dañinas y más vulnerables, como un leopardo dormido, un volcán inactivo o incluso la Bella Durmiente, por así decirlo. Pero eso no es del todo cierto. Las cosas que parecen dormidas pueden estar inactivas por ahora, esperando el momento perfecto para atacar con un golpe de gracia. De eso es de lo que hablaremos en este artículo: la amenaza que acecha en su plataforma de préstamos: el fraude encubierta.

Qué es Fraude durmiente?

El fraude encubierto es un tipo de fraude financiero en el que un defraudador (o bandas de estafadores) abre o se apodera de una cuenta (por lo general, una tarjeta de crédito o una cuenta bancaria) y la deja «dormir» durante semanas o meses sin generar señales de alerta, imitando el comportamiento de los usuarios de una idea. Una vez que la cuenta ha generado confianza o ha alcanzado un estado favorable, el estafador de repente «la despierta» con una ráfaga de actividad fraudulenta, como un gran retiro de efectivo, y desaparece. En lugar de quedarse dormidos de verdad, solo están jugando a largo plazo.

Dicho esto, en comparación con el incumplimiento instantáneo o el robo de identidad, los comportamientos aparentemente normales de los estafadores dormidos dificultan su detección mediante el sistema tradicional de detección de fraudes basado en reglas. Al principio, juegan según las reglas: pedir prestado una cantidad pequeña, reembolsar a tiempo durante 2 o 3 ciclos de préstamo y pasar lentamente a préstamos más grandes. Además, los sistemas tradicionales suelen tener en cuenta el comportamiento a corto plazo (como los últimos 7 o 30 días), mientras que el fraude latente abarca períodos más largos, como semanas o meses.

Además de esta naturaleza esquiva, ¿qué más hace que el fraude ilegal sea tan peligroso?

Un factor clave es la fragmentado naturaleza del ecosistema actual de préstamos digitales. Con docenas o incluso cientos de plataformas que funcionan de forma independiente, a menudo hay un intercambio limitado de datos de los prestatarios o información sobre fraudes. Esto permite a los estafadores aprovechar las brechas: usar una aplicación por defecto y mantener un registro limpio en otra. Sin una visibilidad multiplataforma, resulta difícil identificar patrones de préstamo sospechosos o detectar ataques coordinados.

Al mismo tiempo, los avances en IA generativa y las actuales vulnerabilidades de ciberseguridad han hecho que sea más fácil que nunca crear y administrar cuentas falsas. Los estafadores ahora pueden generar documentos de aspecto realista, eludir el reconocimiento facial con los deepfakes y utilizar dispositivos o tarjetas SIM de bajo costo. Esto les brinda las herramientas necesarias para operar redes de cuentas ocultas a gran escala, sin dejar de ser detectados por los sistemas básicos de verificación.

Muchos estafadores durmientes también dirigirse a usuarios de archivos delgados—prestatarios con poco o ningún historial crediticio formal— porque siguen una trayectoria de incorporación predecible. Los prestamistas suelen ofrecer préstamos iniciales pequeños y se basan en un comportamiento de amortización anticipada para evaluar la solvencia crediticia. Los estafadores se aprovechan de esto al reembolsar algunos préstamos anticipados para generar confianza, y luego dejan de pagar una vez que se desbloquean los límites de préstamo más altos. Con el tiempo, esto erosiona la confianza en el segmento de archivos reducidos, lo que dificulta que los prestatarios genuinos accedan a un crédito justo.

¿Es el fraude imprevisto un callejón sin salida para las empresas?

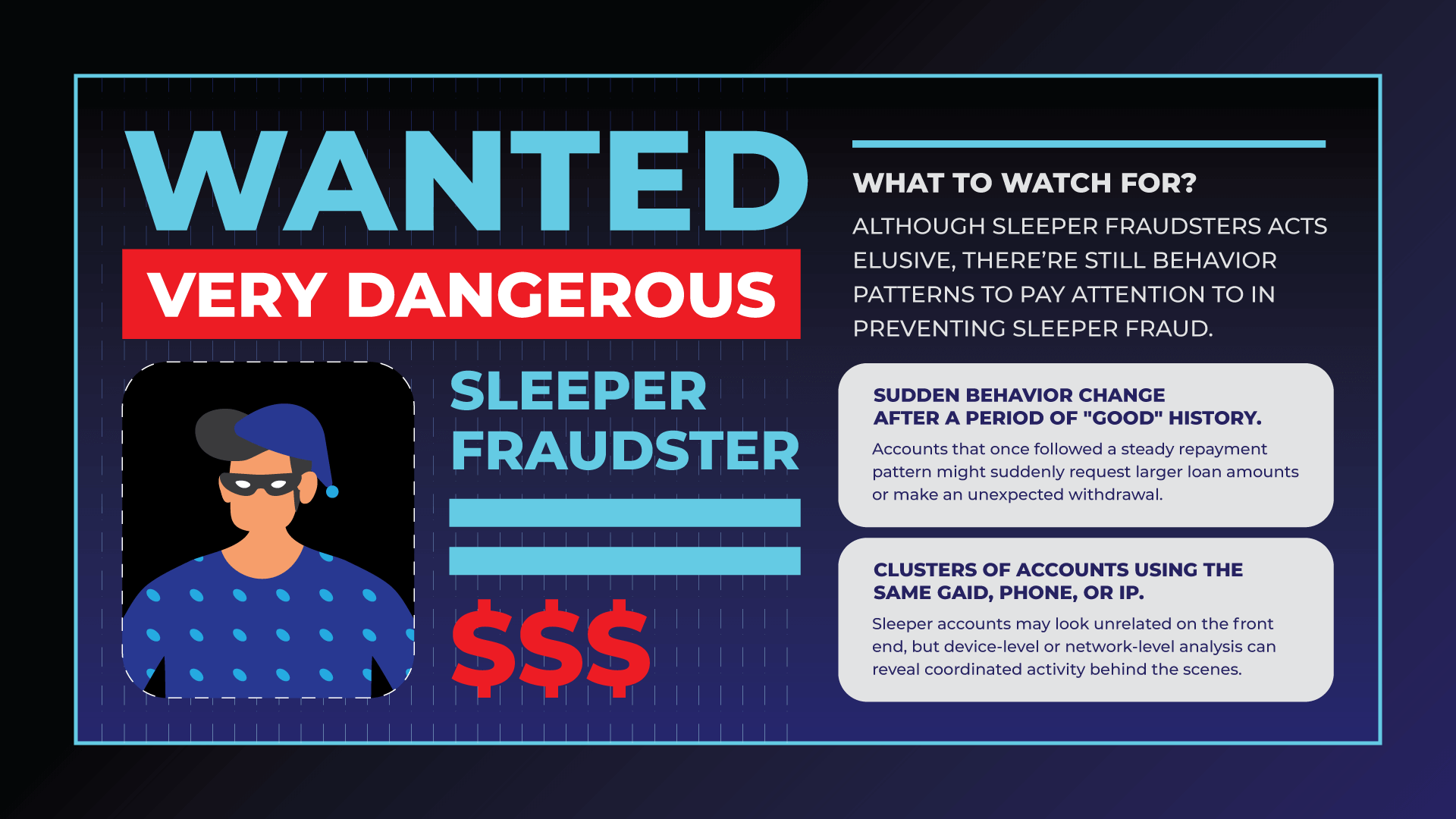

Enfrentar este tipo de fraude puede resultar increíblemente frustrante, pero cada acción deja un rastro. Estas son algunas pistas que debe tener en cuenta al monitorear su negocio de préstamos.

1. Esté atento a cualquier cambio repentino de comportamiento después de un período de «buena» historia.

Una de las señales más reveladoras es un cambio repentino en el comportamiento del prestatario. Las cuentas que antes seguían un patrón de pago estable podrían solicitar de repente montos de préstamo más altos o hacer retiros inesperados. Por sí solo, esto podría parecer una progresión crediticia natural, pero si se combina con otras señales, podría indicar que un defraudador se está preparando para retirar dinero.

2. Grupos de cuentas que utilizan el mismo GAID, teléfono o IP.

Otro indicador clave es la presencia de entornos digitales compartidos o reciclados. Las redes de fraude suelen reutilizar los mismos dispositivos, GAID, números de teléfono o direcciones IP en varias cuentas. Es posible que estas cuentas inactivas parezcan no estar relacionadas desde el principio, pero el análisis a nivel de dispositivo o de red puede revelar una actividad coordinada entre bastidores.

Estos patrones suelen ser difíciles de detectar con las herramientas tradicionales, especialmente cuando los estafadores imitan cuidadosamente el comportamiento de usuarios confiables. Es por eso que los prestamistas inteligentes están recurriendo a toma de huellas digitales del dispositivo y análisis del comportamiento para conectar los puntos: hacer un seguimiento de los patrones de préstamo a lo largo del tiempo y en todas las plataformas, en lugar de evaluar cada acción de forma aislada.

En entornos más avanzados, los prestamistas también están creando modelos de fraude basados en redes y participando en ecosistemas de inteligencia compartida. Esto les permite detectar las cuentas sospechosas con mayor rapidez, incluso si el fraude aún se encuentra en su fase «latente».

En pocas palabras

No todo lo que permanece inactivo es inofensivo. Al igual que un volcán que entra en erupción tras años de silencio, el fraude encubierto no muestra su verdadero rostro hasta que el daño está hecho. Pero eso no significa que los prestamistas sean impotentes.

Con métodos de detección más inteligentes, como la inteligencia de los dispositivos, la supervisión del comportamiento y el análisis de patrones multiplataforma, puedes detectar las señales de advertencia mucho antes de la explosión. Soluciones como Detección de fraude en aplicaciones están diseñados para ayudar a las empresas a gestionar amenazas como el fraude encubierta, las identidades falsas o sintéticas y otros tipos de fraude en las aplicaciones, lo que permite a las plataformas de préstamos digitales centrarse más en el crecimiento y menos en luchar contra los ataques de fraude.

Puede que el fraude esté durmiendo, pero su sistema no tiene por qué estarlo.