.png)

Conclusiones clave

- Evolución del análisis del riesgo crediticio: El análisis crediticio manual tradicional, que tardaba entre 5 y 10 días, fue reemplazado por una evaluación del riesgo crediticio impulsada por la IA que permite tomar decisiones en minutos, y los modelos de aprendizaje automático alcanzan un AUC de 0,80 a 0,90 ROC frente a 0,65 a 0,75 de las puntuaciones tradicionales

- Análisis de riesgo crediticio en tiempo real: El procesamiento de 50 ms permite un seguimiento continuo del riesgo de la cartera de crédito frente a los ciclos trimestrales de presentación de informes de riesgo crediticio retrasados

- Integración alternativa de datos: Las soluciones digitales de gestión del riesgo crediticio incorporan pagos de servicios públicos, patrones de comercio electrónico y biometría conductual para la evaluación de la población subbancarizada

- Eficiencia operativa: Las herramientas de gestión del riesgo crediticio reducen las falsas declinaciones entre un 20 y un 30%, automatizan el cumplimiento normativo (Basilea III, NIIF 9) y procesan miles de solicitudes simultáneas

- Transformación de la industria: Los bancos, las empresas de tecnología financiera y el comercio electrónico están implementando soluciones de gestión del riesgo crediticio basadas en inteligencia artificial para obtener aprobaciones instantáneas, obtener calificaciones de BNPL y prevenir el fraude

- Estrategia de implementación: La transformación exitosa del análisis crediticio digital requiere una implementación gradual, una arquitectura basada en API, capacitación en aprendizaje automático y marcos de gobierno sólidos

- Tecnologías del futuro: La computación cuántica, la verificación de cadenas de bloques y la evaluación del riesgo climático revolucionarán las plataformas de análisis del riesgo crediticio de próxima generación

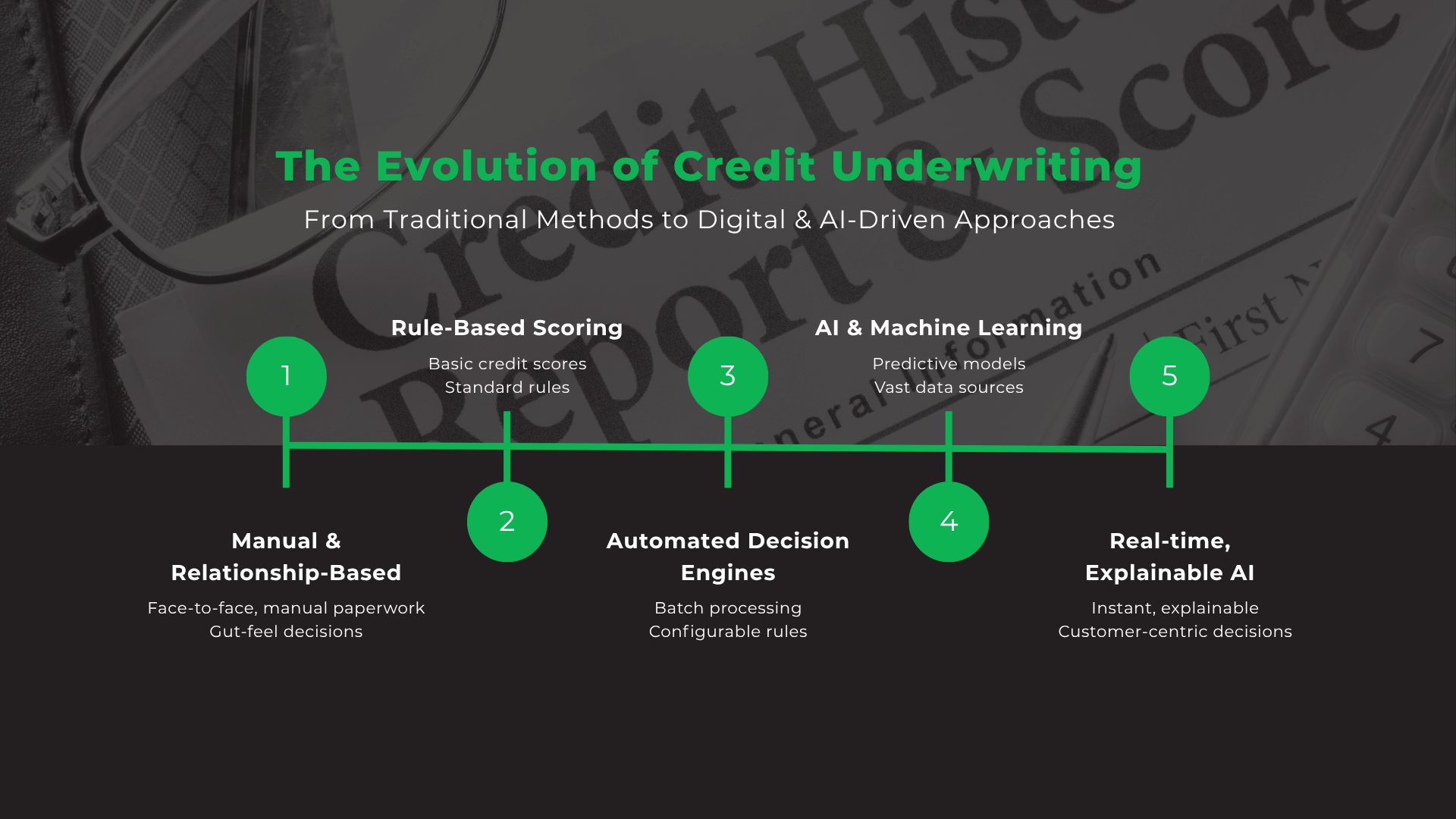

Las instituciones financieras mundiales registraron más de 1,1 billones de dólares en pérdidas crediticias durante el período 2020-2022, según el informe anual de la banca global de McKinsey, lo que llevó a los prestamistas a adoptar soluciones digitales de análisis del riesgo crediticio. Los métodos tradicionales (la suscripción manual, la revisión de los estados financieros y las calificaciones de las agencias de crédito) ya no son suficientes para hacer frente a la evolución de las amenazas y presiones competitivas. Los enfoques digitales e impulsados por la inteligencia artificial utilizan datos en tiempo real, aprendizaje automático y fuentes de datos alternativas para acelerar la toma de decisiones, mejorar la precisión y ampliar la inclusión financiera.

Este resumen de tendencias examina la transformación del análisis crediticio tradicional a los enfoques basados en la inteligencia artificial, comparando metodologías, explorando las aplicaciones de la industria y proporcionando estrategias de implementación para modernizar los marcos de riesgo crediticio.

¿Qué es el análisis de riesgo crediticio?

El análisis del riesgo crediticio evalúa la probabilidad de que un prestatario no cumpla con sus obligaciones crediticias. Esta evaluación sistemática constituye la base de las decisiones crediticias acertadas y de la gestión eficaz de la cartera.

Componentes fundamentales de la modelización del riesgo crediticio

La modelización del riesgo crediticio implica principalmente la cuantificación de tres métricas clave:

- Probabilidad de incumplimiento (PD)

- Exposición predeterminada (EAD)

- Pérdida por defecto (LGD)

Más allá de estas métricas cuantificables fundamentales, la gestión eficaz del riesgo crediticio también incorpora elementos críticos como:

- Modelado de riesgos y pruebas de estrés: Esto implica crear modelos para evaluar la resiliencia de la cartera y realizar simulaciones para evaluar el desempeño en varios escenarios económicos adversos, cruciales para el cumplimiento de la normativa y la planificación estratégica.

- Suscripción y toma de decisiones: Esto se refiere a la aplicación de modelos y datos de riesgo crediticio para automatizar y agilizar el proceso de aprobación de préstamos, lo que permite tomar decisiones eficientes y en tiempo real que sustituyen a la suscripción manual tradicional.

Importancia de una gestión eficaz del riesgo crediticio

La gestión eficaz del riesgo crediticio reduce significativamente las pérdidas crediticias, protege los balances y garantiza el cumplimiento de las normas reglamentarias fundamentales, como los requisitos de capital de Basilea III y las disposiciones sobre pérdidas crediticias esperadas de la NIIF 9. Al adoptar marcos de riesgo sólidos, los prestamistas pueden optimizar la asignación de capital, gestionar mejor los ciclos económicos y apoyar el crecimiento sostenible, al tiempo que pueden ampliar el acceso al crédito para las poblaciones desatendidas.

Obtenga más información sobre ¿Qué es la evaluación del riesgo crediticio? Una guía para principiantes

Análisis tradicional del riesgo crediticio: fundamentos y limitaciones

¿Cómo utilizaron los bancos la suscripción manual para evaluar el riesgo crediticio?

- Análisis de estados financieros: El análisis de ratios examinó los ratios entre deuda y capital, los ratios actuales y las previsiones de flujo de caja para evaluar la salud financiera de los prestatarios. Los aseguradores dedicaron horas a revisar las declaraciones de impuestos, los estados de cuenta bancarios y los estados de pérdidas y ganancias.

- Puntuaciones de agencias de crédito: Las puntuaciones estandarizadas basadas en el historial de pagos, la utilización del crédito, la duración del historial crediticio, las nuevas solicitudes de crédito y los tipos de cuentas proporcionan una evaluación de riesgo uniforme para todos los prestatarios.

- Préstamos basados en garantías: Los préstamos garantizados utilizaban bienes inmuebles, equipos o inventario como garantía para mitigar el riesgo de incumplimiento, lo que exigía tasaciones detalladas y documentación legal.

Estos métodos requerían una amplia documentación, visitas al sitio y experiencia de los aseguradores. Si bien proporcionaban una visión clara de la solvencia crediticia para los prestatarios establecidos, el proceso consumía mucho tiempo y, a menudo, excluía a los clientes con pocos recursos bancarios o con pocos recursos bancarios.

¿Cuáles son los inconvenientes de la calificación y el análisis crediticio tradicionales?

- Suscripción que requiere mucho tiempo: Los procesos manuales, desde la recopilación de documentos hasta las revisiones de los comités, llevaban días o semanas, lo que generaba malas experiencias de los clientes y una pérdida de oportunidades comerciales.

- Cobertura de datos limitada: La confianza en los datos y estados financieros de las agencias de crédito ignoró señales alternativas, como las huellas digitales, los pagos de servicios públicos y la actividad de comercio electrónico, que podrían indicar la solvencia crediticia.

- Toma de decisiones inconsistentes: Los prejuicios humanos y los silos departamentales provocaron variaciones en el apetito por el riesgo y los precios, lo que generó desafíos de cumplimiento y prácticas crediticias injustas.

- Exclusión de prestatarios de archivos reducidos: Las personas que acababan de acceder al crédito o que no tenían acceso a servicios bancarios carecían de un historial crediticio suficiente, lo que daba lugar a la denegación de préstamos o a tasas de interés elevadas a pesar de su solvencia crediticia real.

Por qué los informes estáticos sobre el riesgo crediticio son insuficientes

Los informes tradicionales ofrecían información retrasada durante ciclos mensuales o trimestrales, lo que dificultaba los ajustes oportunos de la cartera. La fragmentación de las fuentes de datos en hojas de cálculo desconectadas y sistemas antiguos dificultaba la visión holística del comportamiento de los prestatarios.

Sin visibilidad en tiempo real, los prestamistas no pueden detectar los riesgos emergentes, como los cambios repentinos en los patrones de pago, que los exponen a incumplimientos inesperados.

Gestión del riesgo crediticio digital: tecnologías y mejores prácticas

¿Cómo ha revolucionado el procesamiento de datos en tiempo real la evaluación del riesgo crediticio?

- Análisis de streaming: Tecnologías como Apache Kafka y Spark permiten la ingesta de flujos de transacciones, historiales de pagos y feeds de terceros con una latencia de 50 ms, lo que proporciona información instantánea sobre los riesgos.

- Flujos de trabajo automatizados para: Los motores de reglas y los procesos de aprendizaje automático ejecutan las decisiones de suscripción al instante, lo que reduce los tiempos de aprobación de días a minutos y, al mismo tiempo, mantiene los estándares de riesgo.

- Arquitectura que prioriza las API: La perfecta integración con los principales sistemas bancarios, las plataformas de CRM y los proveedores de datos externos garantiza la flexibilidad y la escalabilidad para satisfacer las cambiantes necesidades empresariales.

El procesamiento en tiempo real brinda a los prestamistas información actualizada sobre el comportamiento de los prestatarios, los cambios del mercado y las exposiciones al riesgo a nivel de cartera, lo que permite una gestión proactiva del riesgo.

El papel de los datos alternativos en el análisis del riesgo crediticio

- Redes sociales y huellas digitales: Las señales sociales públicas, como el historial laboral y las conexiones a la red, aumentan los perfiles crediticios tradicionales, especialmente valiosos para los prestatarios de archivos reducidos.

- Historias de pagos de empresas de servicios públicos y telecomunicaciones: El pago regular de las facturas de teléfono, electricidad o alquiler proporciona una prueba adicional de responsabilidad financiera más allá de las cuentas de crédito tradicionales.

- Patrones de transacciones móviles y de comercio electrónico: La frecuencia de compra, el tamaño de la cesta y las categorías de comerciantes revelan el comportamiento del gasto y los posibles indicadores de riesgo de incumplimiento.

Los datos alternativos amplían el acceso al crédito al incorporar señales conductuales y no financieras, lo que mejora la precisión predictiva para los segmentos que recién ingresan al crédito y, al mismo tiempo, mantienen estándares crediticios responsables.

Obtenga más información sobre Qué son los datos alternativos y cómo ayudan a la inclusión financiera

¿Cómo aumentan la precisión del riesgo crediticio el aprendizaje automático y el análisis del comportamiento?

- Modelos de aprendizaje supervisado: Los algoritmos de regresión logística, XGBoost y bosques aleatorios entrenados en conjuntos de datos etiquetados predicen las probabilidades predeterminadas con precisión y, a menudo, logran puntuaciones de AUC del ROC superiores a 0,80.

- Detección de anomalías no supervisada: Los algoritmos de agrupamiento y codificación automática identifican valores atípicos como picos de transacciones inusuales o identidades sintéticas sin necesidad de ejemplos preetiquetados.

- Puntuación conductual: Supervisa los datos del flujo de clics, el uso de aplicaciones móviles y las huellas digitales de los dispositivos para detectar desviaciones de los perfiles de prestatarios establecidos.

- Correlación entre canales: Combina las interacciones en línea, en las sucursales y en los centros de llamadas para crear una visión integral de los clientes y revelar patrones de riesgo ocultos que los sistemas de un solo canal pasan por alto.

Análisis de riesgo crediticio basado en inteligencia artificial: modelos y aplicaciones

¿Qué modelos de aprendizaje automático predicen el incumplimiento crediticio con mayor precisión?

- Árboles de decisión y métodos de conjunto: Los bosques aleatorios y las máquinas que aumentan el gradiente, como XGBoost y LightGBM, se destacan en el manejo de relaciones no lineales e interacciones entre características, y logran un alto poder predictivo.

- Redes neuronales y aprendizaje profundo: Los perceptrones multicapa y las arquitecturas recurrentes capturan patrones complejos en datos de series temporales y aprenden representaciones jerárquicas de características a partir de los historiales de pagos.

- Modelos de aprendizaje no supervisados: K-means Clustering y DBSCAN detectan nuevos esquemas de fraude y segmentan a los prestatarios en categorías de riesgo sin datos etiquetados.

Estos modelos permiten a los equipos de riesgo crediticio crear canales de calificación sólidos que se adapten a la dinámica cambiante del mercado y a los patrones de fraude emergentes.

¿Cómo funciona el monitoreo del riesgo de cartera en tiempo real en la banca digital?

- Puntuación de riesgo continua: Los motores de riesgo de streaming puntúan a cada prestatario en tiempo real y actualizan las métricas de riesgo a medida que llegan nuevos datos para identificar de inmediato el deterioro del riesgo.

- Reequilibrio dinámico de la cartera: Las reglas automatizadas ajustan las asignaciones de la cartera, reducen la exposición a los segmentos de alto riesgo y reasignan el capital basándose en paneles de control en tiempo real.

- Sistemas de alerta temprana: Las alertas basadas en los umbrales notifican a los oficiales de riesgos los picos repentinos de la morosidad, el riesgo de concentración o los indicadores macroeconómicos adversos.

- Pruebas de estrés automatizadas: Las simulaciones evalúan la resiliencia de la cartera en escenarios predefinidos en minutos en lugar de semanas, lo que sirve de base para la planificación y el aprovisionamiento del capital.

Principales beneficios del análisis automatizado del riesgo crediticio para los prestamistas

- Procesamiento acelerado: Las decisiones de suscripción pasan de días a minutos, lo que acelera la originación de préstamos y mejora la satisfacción de los clientes, al tiempo que reduce los costos operativos.

- Toma de decisiones coherente: Los modelos automatizados aplican criterios uniformes en todas las aplicaciones, lo que minimiza los sesgos humanos y garantiza el cumplimiento de la normativa.

- Detección de fraude mejorada: El análisis del comportamiento y las huellas dactilares de los dispositivos identifican el fraude en las solicitudes o el robo de identidad antes del desembolso del préstamo, lo que protege a los prestamistas de las pérdidas.

- Cumplimiento mejorado: Los informes automatizados para Basilea III, la NIIF 9 y las normas de privacidad de datos reducen el riesgo de auditoría y los gastos operativos.

Gestión del riesgo crediticio tradicional frente a la digital: comparaciones clave

Velocidad y eficiencia: suscripción digital frente a suscripción manual

- Suscripción tradicional: de 5 a 10 días hábiles desde la solicitud hasta la decisión, lo que requiere la verificación de los documentos, las revisiones manuales de los comités y los procesos en papel.

- Métodos digitales: De minutos a horas con flujos de trabajo automatizados de ingesta de datos, puntuación de aprendizaje automático y firma electrónica que permiten aprobaciones instantáneas o el mismo día.

- Volumen de procesamiento: Las plataformas digitales gestionan miles de aplicaciones al mismo tiempo a una fracción del coste operativo por préstamo, mientras que los procesos manuales se escalan de forma lineal con la plantilla.

Precisión y precisión: puntuación basada en ML frente a modelos tradicionales

- Predicción predeterminada: Los modelos ML suelen alcanzar un AUC ROC de 0,80 a 0,90, en comparación con los 0,65 a 0,75 de las puntuaciones de las agencias de crédito tradicionales.

- Reducción de falsos positivos: Las señales de comportamiento y los datos alternativos reducen las falsas caídas entre un 20 y un 30%, lo que mejora la captación de clientes y mantiene bajas las tasas de incumplimiento.

- Precios ajustados al riesgo: Las puntuaciones de riesgo granulares permiten personalizar las tasas de interés, lo que aumenta el rendimiento de los prestatarios de bajo riesgo y, al mismo tiempo, mitiga la exposición a un riesgo alto.

Cobertura de datos: visión integral del cliente frente a datos de agencias de crédito

- Fuentes tradicionales: Las agencias de crédito, los estados financieros auditados y los detalles de las garantías, a menudo retrasados o incompletos para los prestatarios que acaban de obtener crédito.

- Espectro de datos digitales: Datos alternativos que incluyen pagos de servicios públicos y transacciones de comercio electrónico, información sobre el comportamiento a partir de huellas digitales y fuentes de riesgo de terceros en tiempo real.

- Beneficios de inclusión: El aprovechamiento de datos no tradicionales permite evaluar a los trabajadores, inmigrantes y estudiantes de la economía colaborativa, ampliando la inclusión financiera de manera responsable.

Casos de uso de la industria: soluciones de riesgo crediticio en la banca, la tecnología financiera y el comercio electrónico

¿Cómo utilizan los bancos la IA para el riesgo crediticio minorista y comercial?

- Automatización de préstamos minoristas: Los motores de puntuación en tiempo real recopilan datos salariales, historiales de transacciones y huellas digitales para aprobar instantáneamente los préstamos de consumo y garantizar el cumplimiento de la AML.

- Evaluación de crédito comercial: El análisis automatizado de las finanzas corporativas, las proyecciones del flujo de caja y los datos de los proveedores proporciona líneas de crédito rápidas a las pymes mediante modelos de aprendizaje automático.

- Gestión de portafolios: Los paneles de control en tiempo real rastrean las tendencias de morosidad y el riesgo de concentración, lo que permite ajustar los límites de crédito basados en datos.

¿Qué innovaciones de tecnología financiera mejoran la evaluación del riesgo de los préstamos digitales?

- Motores de préstamos instantáneos: Los flujos de trabajo de suscripción visual incorporan los datos de los dispositivos móviles y los resultados de eKYC para aprobar los micropréstamos en cuestión de minutos.

- Plataformas de préstamos P2P: Utilice las puntuaciones de confianza social y las evaluaciones de riesgo colaborativas para fijar precios dinámicos de los préstamos.

- Puntuación de riesgo BNPL: Los modelos de aprendizaje automático en tiempo real analizan el comportamiento de compra y los datos de los comerciantes para garantizar las transacciones al finalizar la compra.

- Aplicaciones de microfinanciación: Aproveche los registros de dinero móvil en los mercados emergentes para crear puntajes crediticios para las poblaciones no bancarizadas.

¿Cómo integran las plataformas de comercio electrónico la gestión del riesgo crediticio y la prevención del fraude?

- Financiamiento del vendedor: Los modelos ML combinan el historial de ventas, las tasas de devolución y los comentarios de los clientes para financiar a los comerciantes con un gran volumen de ventas.

- Crédito al consumidor: Opciones de pago integradas respaldadas por motores en tiempo real que analizan los patrones de gasto.

- Análisis transfronterizo: Los modelos de riesgo incorporan la geolocalización y la volatilidad cambiaria para las transacciones internacionales.

- Prevención del fraude: Las reglas de puntuación por comportamiento y velocidad bloquean los pedidos sospechosos antes de finalizar el proceso de compra.

Cómo implementar un marco de gestión del riesgo crediticio digital

Transición del análisis de riesgo crediticio tradicional al digital

- Implementación por fases: Comience con productos de alto impacto, como los préstamos personales, para validar los modelos de aprendizaje automático y las integraciones de datos antes de ampliarlos a otros productos.

- Integración con sistemas heredados: Consolide los datos aislados en lagos de datos centralizados con canalizaciones de ETL y, al mismo tiempo, cree capas de API para una conectividad en tiempo real.

- Gestión del cambio: Capacite a los equipos en los fundamentos del aprendizaje automático y establezca comités de gobierno interfuncionales para la validación y el cumplimiento de los modelos.

¿Qué herramientas de gestión del riesgo crediticio debe priorizar?

- Motor de puntuación en tiempo real: Inferencia de 50 ms que admite miles de eventos por segundo para una toma de decisiones instantánea.

- Conectores de datos alternativos: API para datos de servicios públicos, telecomunicaciones y comercio electrónico para ampliar la cobertura crediticia.

- Biblioteca de modelos ML: Modelos previamente entrenados para la predicción predeterminada y la detección de anomalías con soporte de modelos personalizados.

- Automatización del cumplimiento: Plantillas para Basilea III, la NIIF 9 y las regulaciones de privacidad con registros de auditoría.

- Arquitectura escalable: microservicios basados en Kubernetes para el escalado horizontal en todas las plataformas de nube.

¿Cómo medir el éxito: KPI y ROI en el análisis del riesgo crediticio?

- Métricas de velocidad: Mejora del tiempo de solicitud a la toma de decisiones de días a minutos.

- Métricas de riesgo: Comparación entre las tasas de morosidad y las tasas de cancelación antes y después de la ejecución.

- Métricas de precisión: Tipos falsos positivos/negativos y rentabilidades ajustadas al riesgo.

- Métricas de experiencia: Puntuaciones de satisfacción del cliente y tasas de aprobación.

- Métricas de eficiencia: Reducción de costos operativos y niveles de automatización del procesamiento.

Conclusión: Por qué el análisis del riesgo crediticio es una ventaja competitiva

El análisis del riesgo crediticio digital representa un diferenciador estratégico en el competitivo panorama financiero actual. Al aprovechar el procesamiento en tiempo real, los datos alternativos y los modelos avanzados de aprendizaje automático, los prestamistas pasan de las revisiones reactivas a la gestión proactiva del riesgo, lo que reduce las pérdidas, amplía el acceso y logra ciclos de decisión más rápidos.

Factores de éxito:

- Gobernanza sólida y validación continua del modelo

- Formación integral del personal y gestión del cambio

- Inversión en tecnologías emergentes como la computación cuántica y la inteligencia colaborativa

Las instituciones financieras que adopten estrategias digitales integrales podrán aprobar las solicitudes en minutos y, al mismo tiempo, mantener bajas tasas de incumplimiento, ampliar los préstamos a las poblaciones subbancarizadas y cumplir con los requisitos reglamentarios mediante la presentación de informes automatizados.

¿Está preparado para transformar su marco de riesgo crediticio? Contactar con TrustDecision para saber cómo nuestra plataforma basada en inteligencia artificial puede reducir los incumplimientos, acelerar las aprobaciones e impulsar el crecimiento empresarial sostenible.