.png)

Takeaways Utama

- Evolusi Analisis Risiko Kredit: Analisis kredit manual tradisional memakan waktu 5-10 hari digantikan oleh penilaian risiko kredit berbasis AI yang memberikan keputusan dalam hitungan menit, dengan model ML mencapai 0,80-0,90 ROC AUC vs 0,65-0,75 untuk skor tradisional

- Analisis Risiko Kredit Real-Time: Pemrosesan 50ms memungkinkan pemantauan risiko portofolio kredit berkelanjutan vs. siklus pelaporan risiko kredit triwulanan yang tertunda

- Integrasi Data Alternatif: Solusi manajemen risiko kredit digital menggabungkan pembayaran utilitas, pola e-commerce, dan biometrik perilaku untuk penilaian populasi yang kekurangan perbankan

- Efisiensi OperasionalAlat manajemen risiko kredit mengurangi penurunan palsu sebesar 20-30%, mengotomatiskan kepatuhan terhadap peraturan (Basel III, IFRS 9), dan memproses ribuan aplikasi bersamaan

- Transformasi Industri: Bank, fintech, dan e-commerce menerapkan solusi manajemen risiko kredit bertenaga AI untuk persetujuan instan, penilaian BNPL, dan pencegahan penipuan

- Strategi Implementasi: Transformasi analisis kredit digital yang sukses membutuhkan penerapan bertahap, arsitektur API-first, pelatihan ML, dan kerangka kerja tata kelola yang kuat

- Teknologi Masa Depan: Komputasi kuantum, verifikasi blockchain, dan penilaian risiko iklim akan merevolusi platform analisis risiko kredit generasi berikutnya

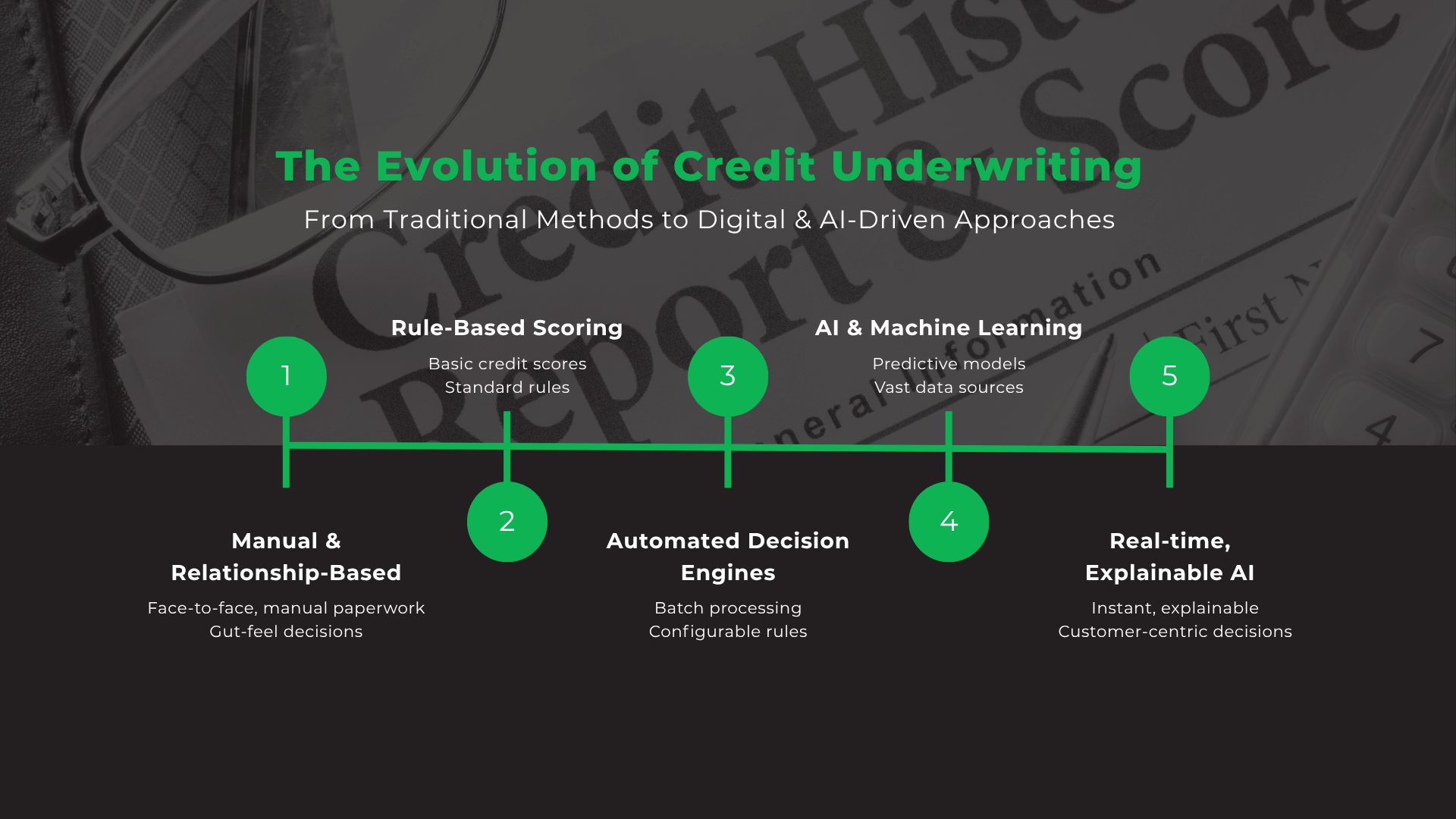

Lembaga keuangan global melaporkan kerugian kredit lebih dari $1,1 triliun selama 2020-2022, menurut Global Banking Annual Review McKinsey, mendorong pemberi pinjaman untuk merangkul solusi analisis risiko kredit digital. Metode tradisional—penjaminan manual, tinjauan laporan keuangan, dan skor biro kredit—tidak lagi cukup untuk melawan ancaman yang berkembang dan tekanan kompetitif. Pendekatan digital dan berbasis AI memanfaatkan data real-time, pembelajaran mesin, dan sumber data alternatif untuk mempercepat pengambilan keputusan, meningkatkan akurasi, dan memperluas inklusi keuangan.

Ikhtisar tren ini meneliti transformasi dari analisis kredit tradisional ke pendekatan berbasis AI, membandingkan metodologi, mengeksplorasi aplikasi industri, dan menyediakan strategi implementasi untuk memodernisasi kerangka risiko kredit.

Apa itu Analisis Risiko Kredit?

Analisis risiko kredit mengevaluasi probabilitas bahwa peminjam akan gagal membayar kewajiban pinjaman. Penilaian sistematis ini membentuk dasar keputusan pinjaman yang baik dan manajemen portofolio yang efektif.

Komponen Dasar Pemodelan Risiko Kredit

Pemodelan risiko kredit terutama melibatkan kuantifikasi tiga metrik utama:

- Probabilitas Default (PD)

- Eksposur pada Default (EAD)

- Kerugian yang Diberikan Default (LGD)

Di luar metrik inti yang dapat diukur ini, manajemen risiko kredit yang efektif juga menggabungkan elemen-elemen penting seperti:

- Pemodelan Risiko & Pengujian Stres: Ini melibatkan membangun model untuk menilai ketahanan portofolio dan melakukan simulasi untuk mengevaluasi kinerja di bawah berbagai skenario ekonomi yang merugikan, penting untuk kepatuhan terhadap peraturan dan perencanaan strategis.

- Penjaminan & Keputusan: Ini mengacu pada penerapan model risiko kredit dan data untuk mengotomatiskan dan merampingkan proses persetujuan pinjaman, memungkinkan keputusan yang efisien dan real-time yang menggantikan penjaminan manual tradisional.

Pentingnya Manajemen Risiko Kredit yang Efektif

Manajemen risiko kredit yang efektif secara signifikan mengurangi kerugian pinjaman, melindungi neraca, dan memastikan kepatuhan terhadap standar peraturan penting seperti persyaratan modal Basel III dan ketentuan kerugian kredit yang diharapkan IFRS 9. Dengan mengadopsi kerangka kerja risiko yang kuat, pemberi pinjaman dapat mengoptimalkan alokasi modal, mengelola siklus ekonomi dengan lebih baik, dan mendukung pertumbuhan berkelanjutan sambil berpotensi memperluas akses ke kredit untuk populasi yang kurang terlayani.

Pelajari lebih lanjut tentang Apa itu Penilaian Risiko Kredit? Panduan Pemula

Analisis Risiko Kredit Tradisional: Dasar & Keterbatasan

Bagaimana Bank Menggunakan Penjaminan Manual untuk Menilai Risiko Kredit?

- Analisis Laporan KeuanganAnalisis rasio memeriksa rasio utang terhadap ekuitas, rasio saat ini, dan perkiraan arus kas untuk mengevaluasi kesehatan keuangan peminjam. Penjamin emisi menghabiskan berjam-jam meninjau pengembalian pajak, laporan bank, dan laporan laba rugi.

- Skor Biro KreditSkor standar berdasarkan riwayat pembayaran, pemanfaatan kredit, panjang riwayat kredit, pertanyaan kredit baru, dan jenis akun memberikan penilaian risiko yang konsisten di seluruh peminjam.

- Pinjaman Berbasis Jaminan: Pinjaman yang dijamin memanfaatkan real estat, peralatan, atau inventaris sebagai jaminan untuk mengurangi risiko default, yang memerlukan penilaian terperinci dan dokumentasi hukum.

Metode-metode ini membutuhkan dokumentasi ekstensif, kunjungan lokasi, dan keahlian penjamin emisi. Meskipun mereka memberikan pandangan kelayakan kredit yang jelas untuk peminjam mapan, prosesnya memakan waktu dan sering kali mengecualikan pelanggan berkas tipis atau kekurangan bank.

Apa Kelemahan dari Penilaian & Analisis Kredit Tradisional?

- Penjaminan yang Intensif Waktu: Proses manual—mulai dari pengumpulan dokumen hingga peninjauan komite—membutuhkan waktu berhari-hari atau berminggu-minggu, menciptakan pengalaman pelanggan yang buruk dan kehilangan peluang bisnis.

- Cakupan Data TerbatasKetergantungan pada data biro kredit dan laporan keuangan mengabaikan sinyal alternatif seperti jejak digital, pembayaran utilitas, dan aktivitas e-commerce yang dapat menunjukkan kelayakan kredit.

- Keputusan yang tidak konsistenBias manusia dan silo departemen menyebabkan variasi dalam selera risiko dan harga, menciptakan tantangan kepatuhan dan praktik pinjaman yang tidak adil.

- Pengecualian Peminjam File Tipis: Individu yang baru mendapatkan kredit atau kurang bank tidak memiliki riwayat kredit yang memadai, mengakibatkan penolakan pinjaman atau suku bunga tinggi meskipun kelayakan kredit sebenarnya.

Mengapa Pelaporan Risiko Kredit Statis Gagal

Pelaporan tradisional memberikan wawasan yang tertunda melalui siklus bulanan atau triwulanan, menghambat penyesuaian portofolio tepat waktu. Sumber data yang terfragmentasi di seluruh spreadsheet yang terputus dan sistem warisan menghambat pandangan holistik tentang perilaku peminjam.

Tanpa visibilitas real-time, pemberi pinjaman tidak dapat mendeteksi risiko yang muncul, seperti perubahan mendadak dalam pola pembayaran, yang membuat mereka terpapar default yang tidak terduga.

Manajemen Risiko Kredit Digital: Teknologi & Praktik Terbaik

Bagaimana Pemrosesan Data Real-Time Merevolusi Penilaian Risiko Kredit?

- Analisis StreamingTeknologi seperti Apache Kafka dan Spark memungkinkan penyerapan aliran transaksi, riwayat pembayaran, dan umpan pihak ketiga dengan latensi 50ms, memberikan wawasan risiko instan.

- Alur Kerja Keputusan Otomatis: Mesin aturan dan saluran pipa ML mengeksekusi keputusan penjaminan secara instan, mengurangi waktu persetujuan dari hari ke menit sambil mempertahankan standar risiko.

- Arsitektur API-firstIntegrasi yang mulus dengan sistem perbankan inti, platform CRM, dan penyedia data eksternal memastikan fleksibilitas dan skalabilitas untuk kebutuhan bisnis yang berkembang.

Pemrosesan waktu nyata memberi pemberi pinjaman wawasan terkini tentang perilaku peminjam, pergeseran pasar, dan eksposur risiko tingkat portofolio, memungkinkan manajemen risiko proaktif.

Peran Data Alternatif dalam Analisis Risiko Kredit

- Media Sosel & Jejak Kaki DigitalSinyal sosial publik termasuk riwayat pekerjaan dan koneksi jaringan menambah profil kredit tradisional, terutama berharga bagi peminjam file tipis.

- Riwayat Pembayaran Utilitas & Telekomunikasi: Pembayaran rutin tagihan telepon, listrik, atau sewa memberikan bukti tambahan tanggung jawab keuangan di luar rekening kredit tradisional.

- Pola Transaksi E-Commerce & Seluler: Frekuensi pembelian, ukuran keranjang, dan kategori pedagang mengungkapkan perilaku belanja dan indikator risiko default potensial.

Data alternatif memperluas akses kredit dengan memasukkan sinyal perilaku dan non-keuangan, meningkatkan akurasi prediksi untuk segmen baru untuk kredit sambil mempertahankan standar pinjaman yang bertanggung jawab.

Pelajari lebih lanjut tentang Apa itu Data Alternatif & Bagaimana Membantu Inklusi Keuangan

Bagaimana ML & Analisis Perilaku Meningkatkan Akurasi Risiko Kredit?

- Model Pembelajaran yang Diawasi: Regresi logistik, XGBoost, dan algoritma hutan acak yang dilatih pada kumpulan data berlabel memprediksi probabilitas default dengan presisi, sering mencapai skor AUC ROC di atas 0,80.

- Deteksi Anomali Tanpa Pengawasan: Algoritma pengelompokan dan autoencoder mengidentifikasi outlier seperti lonjakan transaksi yang tidak biasa atau identitas sintetis tanpa memerlukan contoh pra-label.

- Penilaian Perilaku: Memantau data clickstream, penggunaan aplikasi seluler, dan sidik jari perangkat untuk mendeteksi penyimpangan dari profil peminjam yang sudah mapan.

- Korelasi Lintas SaluranMenggabungkan interaksi online, cabang, dan pusat panggilan untuk menciptakan tampilan pelanggan 360 derajat, mengungkapkan pola risiko tersembunyi yang diabaikan oleh sistem saluran tunggal.

Analisis Risiko Kredit Berbasis AI: Model & Aplikasi

Model Pembelajaran Mesin Mana yang Memprediksi Default Kredit Paling Akurat?

- Pohon Keputusan & Metode Ensemble: Hutan acak dan mesin penambah gradien seperti XGBoost dan LightGBM unggul dalam menangani hubungan non-linier dan interaksi fitur, mencapai daya prediksi yang tinggi.

- Jaringan Saraf & Pembelajaran Mendalam: Perseptron multi-layer dan arsitektur berulang menangkap pola kompleks dalam data deret waktu dan mempelajari representasi fitur hierarkis dari riwayat pembayaran.

- Model Pembelajaran Tanpa Pengawasan: K-mean clustering dan DBSCAN mendeteksi skema penipuan baru dan membagi peminjam ke dalam kategori risiko tanpa data berlabel.

Model-model ini memungkinkan tim risiko kredit untuk membangun jalur penilaian yang kuat yang beradaptasi dengan perubahan dinamika pasar dan pola penipuan yang muncul.

Bagaimana Cara Kerja Pemantauan Risiko Portofolio Real-Time di Perbankan Digital?

- Penilaian Risiko BerkelanjutanMesin risiko streaming menilai setiap peminjam secara real-time, memperbarui metrik risiko saat data baru tiba untuk segera mengidentifikasi risiko yang memburuk.

- Penyeimbangan Portofolio DinamisAturan otomatis menyesuaikan alokasi portofolio, mengurangi eksposur ke segmen berisiko tinggi dan mengalokasikan kembali modal berdasarkan dasbor real-time.

- Sistem Peringatan DiniPeringatan berbasis ambang batas memberi tahu petugas risiko tentang lonjakan mendadak dalam kenakalan, risiko konsentrasi, atau indikator ekonomi makro yang merugikan.

- Pengujian Stres Otomatis: Simulasi mengevaluasi ketahanan portofolio di bawah skenario yang telah ditentukan dalam hitungan menit daripada minggu, menginformasikan perencanaan modal dan penyediaan.

Manfaat Utama Analisis Risiko Kredit Otomatis untuk Pemberi Pinjaman

- Pemrosesan yang DipercepatKeputusan penjaminan bergeser dari hari ke menit, mempercepat asal pinjaman dan meningkatkan kepuasan pelanggan sambil mengurangi biaya operasional.

- Pengambilan keputusan yang konsistenModel otomatis menerapkan kriteria yang seragam di semua aplikasi, meminimalkan bias manusia dan memastikan kepatuhan terhadap peraturan.

- Deteksi Penipuan yang DitingkatkanAnalisis perilaku dan sidik jari perangkat mengidentifikasi penipuan aplikasi atau pencurian identitas sebelum pencairan pinjaman, melindungi pemberi pinjaman dari kerugian.

- Peningkatan KepatuhanPelaporan otomatis untuk Basel III, IFRS 9, dan peraturan privasi data mengurangi risiko audit dan overhead operasional.

Manajemen Risiko Kredit Tradisional vs Digital: Perbandingan Utama

Kecepatan & Efisiensi: Penjaminan Digital vs Manual

- Penjaminan Tradisional: 5-10 hari kerja dari aplikasi hingga keputusan, memerlukan verifikasi dokumen, tinjauan komite manual, dan proses berbasis kertas.

- Metode Digital: Menit hingga jam dengan penyerapan data otomatis, penilaian ML, dan alur kerja tanda tangan elektronik yang memungkinkan persetujuan pada hari yang sama atau instan.

- Volume PengolahanPlatform digital menangani ribuan aplikasi secara bersamaan dengan biaya operasional yang lebih kecil per pinjaman, sementara proses manual menskalakan secara linier dengan jumlah karyawan.

Akurasi & Presisi: Penilaian Berbasis ML vs. Model Tradisional

- Prediksi Default: Model ML sering mencapai AUC ROC 0,80-0,90, dibandingkan dengan 0,65-0,75 untuk skor biro kredit tradisional.

- Pengurangan Positif PalsuSinyal perilaku dan data alternatif mengurangi penurunan palsu sebesar 20-30%, meningkatkan akuisisi pelanggan sambil mempertahankan tingkat default yang rendah.

- Harga yang Disesuaikan dengan RisikoSkor risiko granular memungkinkan suku bunga yang dipersonalisasi, meningkatkan hasil pada peminjam berisiko rendah sambil mengurangi eksposur berisiko tinggi.

Cakupan Data: Tampilan Pelanggan 360° vs Data Biro Kredit

- Sumber TradisionalBiro kredit, laporan keuangan yang diaudit, dan detail agunan — sering tertunda atau tidak lengkap untuk peminjam baru untuk kredit.

- Spektrum Data Digital: Data alternatif termasuk pembayaran utilitas dan transaksi e-commerce, wawasan perilaku dari jejak digital, dan umpan risiko pihak ketiga secara real-time.

- Manfaat InklusiMemanfaatkan data non-tradisional memungkinkan penilaian pekerja gig-economy, imigran, dan siswa, memperluas inklusi keuangan secara bertanggung jawab.

Kasus Penggunaan Industri: Solusi Risiko Kredit di Perbankan, Fintech & E-Commerce

Bagaimana Bank Menggunakan AI untuk Risiko Kredit Ritel & Komersional?

- Otomatisasi Pinjaman Ritel: Mesin penilaian real-time menyerap data gaji, riwayat transaksi, dan jejak digital untuk secara instan menyetujui pinjaman konsumen sambil memastikan kepatuhan AML.

- Penilaian Kredit KomersionalAnalisis otomatis keuangan perusahaan, proyeksi arus kas, dan data pemasok memberikan jalur kredit cepat kepada UKM melalui model ML.

- Manajemen Portofolio: Dasbor real-time melacak tren kenakalan dan risiko konsentrasi, memungkinkan penyesuaian batas kredit berbasis data.

Inovasi Fintech mana yang Meningkatkan Penilaian Risiko Pinjaman Digital?

- Mesin Pinjaman Instan: Alur kerja penjaminan visual mencerna data perangkat seluler dan hasil eKYC untuk menyetujui pinjaman mikro dalam hitungan menit.

- Platform Pinjaman P2P: Memanfaatkan skor kepercayaan sosial dan penilaian risiko yang bersumber dari banyak orang untuk penetapan harga pinjaman yang dinamis.

- Penilaian Risiko BNPL: Model ML real-time menganalisis perilaku pembelian dan data pedagang untuk menanggung transaksi saat checkout.

- Aplikasi Keuangan MikroMemanfaatkan catatan uang seluler di pasar negara berkembang untuk membangun skor kredit bagi populasi yang tidak memiliki rekening bank.

Bagaimana Platform E-Commerce Mengintegrasikan Manajemen Risiko Kredit & Pencegahan Penipuan?

- Pembiayaan Penjual: Model ML menggabungkan riwayat penjualan, tingkat pengembalian, dan umpan balik pelanggan untuk membiayai pedagang volume tinggi.

- Kredit Konsumen: Opsi pembayaran tertanam yang ditanggung oleh mesin real-time yang menganalisis pola pengeluaran.

- Analisis Lintas BatasModel risiko menggabungkan geolokasi dan volatilitas mata uang untuk transaksi internasional.

- Pencegahan Penipuan: Aturan penilaian perilaku dan kecepatan memblokir pesanan yang mencurigakan sebelum penyelesaian checkout.

Bagaimana Menerapkan Kerangka Manajemen Risiko Kredit Digital

Transisi dari Analisis Risiko Kredit Tradisional ke Digital

- Implementasi Bertahap: Mulailah dengan produk berdampak tinggi seperti pinjaman pribadi untuk memvalidasi model ML dan integrasi data sebelum menskalakan produk tambahan.

- Integrasi Legacy: Konsolidasikan data yang tersilo ke dalam danau data terpusat dengan pipeline ETL sambil membangun lapisan API untuk konektivitas real-time.

- Manajemen Perubahan: Meningkatkan keterampilan tim pada dasar-dasar ML dan membentuk komite tata kelola lintas fungsi untuk validasi dan kepatuhan model.

Alat Manajemen Risiko Kredit Apa yang Harus Anda Prioritaskan?

- Mesin Penilaian Waktu Nyata: Inferensi 50ms mendukung ribuan peristiwa per detik untuk pengambilan keputusan instan.

- Konektor Data Alternatif: API untuk data utilitas, telekomunikasi, dan e-commerce untuk memperluas cakupan kredit.

- Perpustakaan Model ML: Model pra-terlatih untuk prediksi default dan deteksi anomali dengan dukungan model khusus.

- Otomatisasi Kepatuhan: Templat untuk Basel III, IFRS 9, dan peraturan privasi dengan jejak audit.

- Arsitektur Skalabel: Layanan mikro berbasis Kubernetes untuk penskalaan horizontal di seluruh platform cloud.

Bagaimana Mengukur Keberhasilan: KPI & ROI dalam Analisis Risiko Kredit?

- Metrik Kecepatan: Peningkatan waktu aplikasi-ke-keputusan dari hari ke menit.

- Metrik Risiko: Rasio NPL dan tingkat tagihan dibandingkan sebelum dan pasca implementasi.

- Metrik Akurasi: Tingkat positif/negatif palsu dan pengembalian yang disesuaikan dengan risiko.

- Metrik Pengalaman: Skor kepuasan pelanggan dan tingkat persetujuan.

- Metrik Efisiensi: Pengurangan biaya operasional dan tingkat otomatisasi pemrosesan.

Kesimpulan: Mengapa Analisis Risiko Kredit Adalah Keuntungan Kompetitif

Analisis risiko kredit digital merupakan pembeda strategis dalam lanskap keuangan yang kompetitif saat ini. Dengan memanfaatkan pemrosesan real-time, data alternatif, dan model ML canggih, pemberi pinjaman beralih dari tinjauan reaktif ke manajemen risiko proaktif—mengurangi kerugian, memperluas akses, dan mencapai siklus keputusan yang lebih cepat.

Faktor Sukses:

- Tata kelola yang kuat dan validasi model berkelanjutan

- Pelatihan staf yang komprehensif dan manajemen perubahan

- Investasi dalam teknologi baru seperti komputasi kuantum dan kecerdasan kolaboratif

Lembaga keuangan yang mengadopsi strategi digital komprehensif akan dapat menyetujui aplikasi dalam hitungan menit sambil mempertahankan suku bunga default yang rendah, memperluas pinjaman kepada populasi yang kekurangan bank, dan memenuhi persyaratan peraturan melalui pelaporan otomatis.

Siap untuk mengubah kerangka risiko kredit Anda? Hubungi TrustDecision untuk mempelajari bagaimana platform berbasis AI kami dapat mengurangi default, mempercepat persetujuan, dan mendorong pertumbuhan bisnis yang berkelanjutan.