En los últimos días, la llamada «falla de Klarna» se ha hecho viral en las redes sociales. TikTok y Telegram se han colado de vídeos y publicaciones en los que se afirma que los compradores han encontrado la forma de comprar productos electrónicos de gran valor con la opción Comprar ahora, pagar después (BNPL) y simplemente se van sin pagar. Empresas como BestBuy fueron las víctimas: sus empleados tenían sospechas furtivas de que estaban cometiendo estafas, pero no había pruebas de que hubiera habido intentos de fraude en su sistema comercial.

Tan pronto como se difundió la historia, quedó claro que no había ningún problema en los sistemas de Klarna. Lo que realmente puso de manifiesto este episodio es algo mucho más importante y mucho más relevante para los responsables del riesgo: un punto ciego estructural en la detección del fraude en las aplicaciones.

Fuente de la imagen: https://www.youtube.com/watch?v=9x6U5V7PDxk

Un problema de límites de riesgo

Desde fuera, la narración es fácil de malinterpretar. Si se aprobaron las transacciones y se entregaron los bienes, seguramente algo debe haber «fallado».

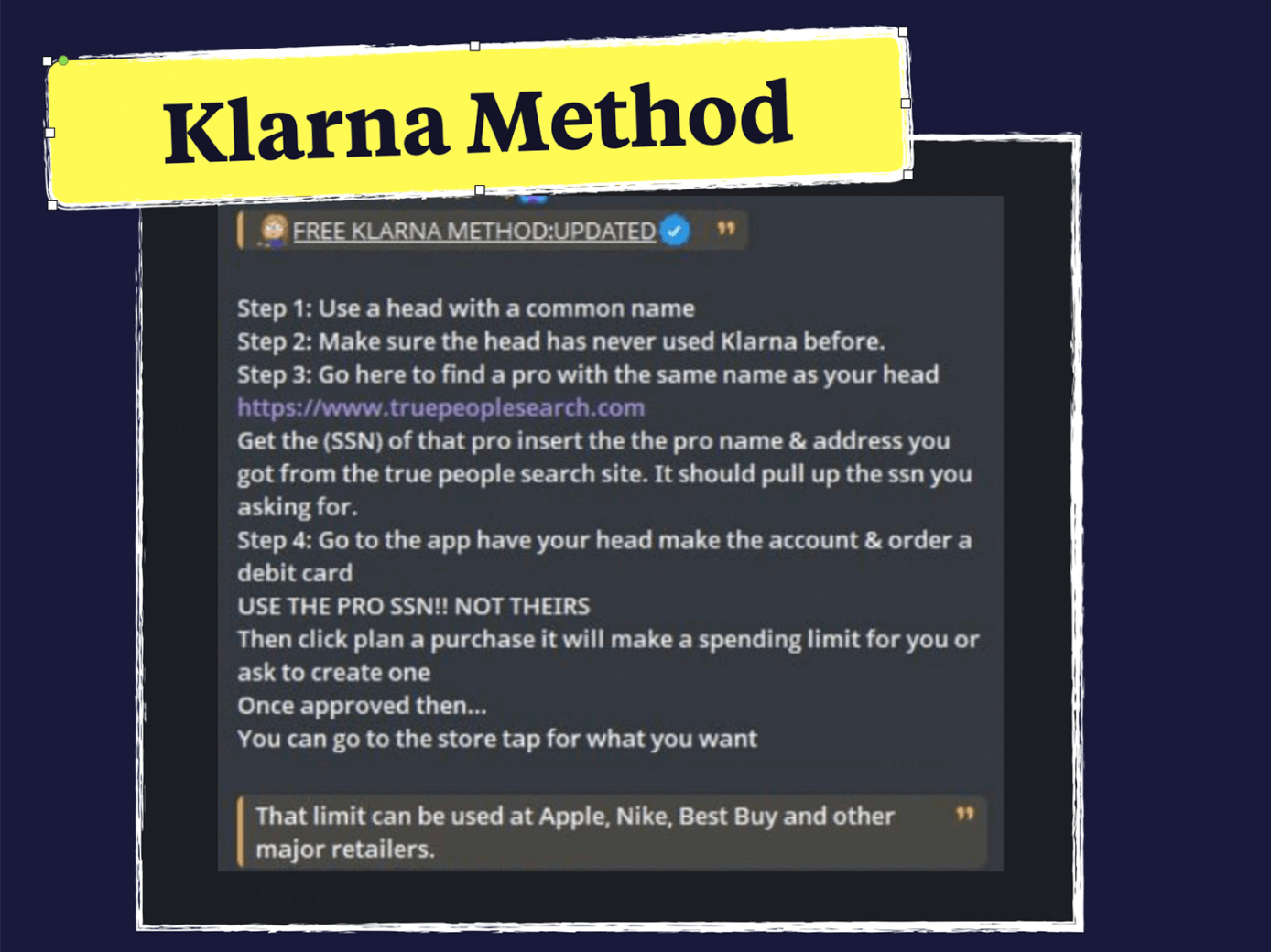

Para empezar, sigamos los tutoriales de TikTok y veamos cómo se lleva a cabo el fraude.

- Los datos de identidad legítimos se utilizan indebidamente. Los estafadores obtienen información completa (un conjunto completo de información de identidad personal) en foros o mercados clandestinos que, a menudo, incluyen perfiles de consumidores reales con un historial crediticio sólido y sin ningún uso previo de Klarna.

- La creación de cuentas y la aprobación de créditos parecen normales, porque las señales que se están evaluando (estructura de identidad, capacidad crediticia, límites de transacciones) permanecen intactas.

- Los controles de riesgo se aprueban, no se eluden, ya que la actividad se mantiene dentro de los umbrales esperados en el momento de la decisión.

- Los productos se invierten en el segundo mercado, especialmente los que vienen en productos de alto valor como los dispositivos de juego o productos de Apple.

Fuente de la imagen: https://frankonfraud.com/the-klarna-glitch-that-isnt-inside-the-new-viral-trend/

Fraude de solicitudes de BNPL

Como modelo de crédito al consumo con alcance global, BNPL ha despegado al ofrecer intereses bajos o nulos, verificaciones crediticias flexibles y planes de pago flexibles. Rápidamente se ha ganado a los consumidores más jóvenes y se ha convertido en una capa central que conecta el comercio electrónico, el comercio minorista y los servicios diarios.

Pero esas mismas características de «baja fricción» son también las que exponen a BNPL a nuevos riesgos sistémicos en la era de las redes sociales. Tomemos a Klarna como ejemplo, los usuarios pueden registrarse y acceder al servicio sin una verificación crediticia inicial. Cuando se activa un pago con BNPL, Klarna toma una decisión en tiempo real utilizando los detalles proporcionados por el cliente y una verificación crediticia suave a través de las agencias de crédito. La verificación de identidad y la evaluación crediticia se llevan a cabo utilizando la información proporcionada por el usuario, y las decisiones se optimizan en función de la rapidez y la accesibilidad, en lugar de un escrutinio profundo y persistente.

Esta evaluación está diseñada para ser rápida y no intrusiva, lo que favorece la conversión. Pero también significa que, en el momento de la aprobación, las señales sobre la propiedad de la identidad y la intención posterior pueden ser limitadas.

Al mismo tiempo, las plataformas sociales modifican la forma en que se propaga el comportamiento. Al apelar a la imitación y a la percepción de oportunidades, permiten que el uso indebido se propague de forma viral; lo que los controles tradicionales pretendían anticipar no fue suficiente en esta ocasión.

En general, esta ola de fraude no es un incidente aislado. Expone un desafío común al que se enfrenta toda la industria del BNPL: cómo lograr el equilibrio adecuado entre experiencias de aprobación ultrarrápidas y un nivel de control de riesgos viable desde el punto de vista comercial.

La solución no es añadir fricción en todas partes. Se trata de diseñar un marco de riesgo por capas y de extremo a extremo que se adapte en tiempo real e intercepte el riesgo en varios puntos del flujo.

Equilibrar el crédito blando con la realidad del riesgo duro

En el momento de la incorporación, la prioridad es la propiedad de la identidad.

El objetivo va más allá de validar los datos de identidad, sino de confirmar que la persona que solicita es el propietario legítimo de esa identidad, sin añadir fricciones innecesarias para los usuarios legítimos. En los casos de fraude relacionados con la BNPL, los datos de identidad pueden parecer limpios, estructurados y cumplir plenamente con las comprobaciones de las bases de datos, aunque el verdadero operador que está detrás de la pantalla no es el propietario legítimo.

Con el OCR (reconocimiento óptico de caracteres) *, los documentos de identidad se pueden estructurar y analizar de manera eficiente, mientras que la detección de la vida real y la coincidencia facial ayudan a verificar que la persona que opera la cuenta es el verdadero titular de la identidad.

En la toma de decisiones crediticias, el enfoque cambia para identificar patrones.

Los patrones de fraude más dañinos del BNPL son aquellos en los que cada acción parece aceptable por sí sola, pero se vuelve sospechosa cuando se considera en conjunto. Esto requiere analizar múltiples dimensiones, como los dispositivos, los detalles de contacto, las direcciones y el comportamiento de uso, para identificar la agregación anormal.

Entre los ejemplos se incluyen:

- actividad repetida de la cuenta vinculada a entornos de dispositivos iguales o muy similares,

- superposiciones antinaturales entre los atributos de identidad que normalmente no convergerían en el comportamiento real del consumidor,

- varias cuentas que muestran patrones de uso y aplicación casi idénticos en períodos de tiempo cortos.

Ninguna de estas señales es técnicamente decisiva por sí sola. Pero cuando convergen rápidamente, apuntan a una actividad coordinada más que a un uso orgánico.

¿Qué pueden hacer los comerciantes?

Más allá del fraude en las aplicaciones, también es importante vigilar la transacción del usuario y su cumplimiento, ya que es la última medida de seguridad.

Para comerciantes como BestBuy, la clave es detectar las anomalías agregadas en las transacciones. Al analizar el comportamiento de las transacciones a gran escala, las plataformas pueden detectar patrones tales como compras concentradas de artículos de gran valor que se revenden fácilmente, volúmenes de transacciones que se desvían de las normas históricas o un comportamiento muy uniforme en varias cuentas. Por ejemplo, es poco probable que el aumento de compras de productos electrónicos similares en las mismas tiendas en un período breve refleje una actividad normal de los consumidores y puede indicar una coordinación.

Lección aprendida

La «falla de Klarna» no era un error. Era un recordatorio de que, en BNPL, una aprobación rápida no equivale a un riesgo resuelto. El crédito en condiciones favorables y los flujos de baja fricción funcionan bien para los usuarios reales, pero cuando el comportamiento se propaga de forma viral, el fraude puede pasar desapercibido por el simple hecho de parecer normal a gran escala. El verdadero desafío no es la rapidez, sino saber cuándo reevaluar la confianza tras la aprobación.

*El OCR (reconocimiento óptico de caracteres) permite que las máquinas «lean» los documentos de identidad, convirtiendo las imágenes de los documentos de identidad en datos digitales estructurados que se pueden verificar automáticamente. Por lo general, esto se combina con la comparación facial, que comprueba si el rostro del documento coincide con el de la persona que lo presenta, y la detección de la vitalidad, que confirma que la interacción se produce en tiempo real con una persona real. En conjunto, estas capacidades forman la base de una verificación de identidad digital segura, rápida y confiable.

L; SECAR

- La «falla de Klarna» no era una falla del sistema, sino un típico fraude de aplicaciones a gran escala

- El crédito blando permite el crecimiento, pero limita la visibilidad en el momento de la aprobación

- Las plataformas sociales podrían convertir el comportamiento normal en abusos repetibles

- La gestión eficaz de riesgos de BNPL debe combinar las comprobaciones de propiedad de la identidad, la detección de patrones y el monitoreo posterior a la aprobación

Recursos

https://frankonfraud.com/the-klarna-glitch-that-isnt-inside-the-new-viral-trend/

https://www.klarna.com/us/customer-service/klarna-perform-credit-check/

https://trustdecision.com/articles/buy-now-pay-later---a-paradigm-shift-in-consumer-finance