يصل الملف إلى مكتب المؤمن - ستة أشهر من البيانات المالية، مع أداء كل شهر بشكل أفضل من السابق. درجة الائتمان في أعلى فئة. دخل مرتفع بما يكفي للتأهل للحصول على حد قسط التأمين. حتى نسبة الدين إلى الدخل تبدو تحسد عليها.

كل شيء يصرخ بالمقترض المثالي. لا يوافق النظام على الطلب فحسب، بل يقدم حد ائتمان أكبر من المبلغ الذي طلبه مقدم الطلب. ولكن في مكان ما خارج جدران البنك، تم إجراء حساب مختلف بالفعل.

لم يكن سجل المقترض الناصع مبنيًا على الانضباط. يتم تجميع ملفاتهم الشخصية وتاريخهم الائتماني بعناية من قبل وسطاء القروض الذين يعرفون بالضبط كيفية صياغة ملف تعريف للحصول على أقصى قدر من الموافقة. في المقابل، يطالب هؤلاء الوسطاء بخصم كبير من القرض المصروف كعمولاتهم.

عندما يتم تفويت الدفعة الأولى، تحطم الوهم. يُترك البنك يحدق في عجز كبير عن السداد، والمقترض مدفون تحت دين لا يستطيع سداده، وسماسرة القروض يبتعدون دون أن يمسهم أحد، وجيوب مبطنة بالعمولة، ولا يتحملون أي تكلفة أو عواقب.

في جميع أنحاء العالم، يضرب وباء صامت البنوك - الاحتيال المصمم على نطاق واسع. وقد أصبح اكتشافه أكثر ذكاءً وأسرع وأصعب.

في ماكاسار بإندونيسيا، تواطأ موظفو البنوك الحكومية والوسطاء لتلفيق طلبات لأكثر من مائة من المقترضين غير المؤهلين - مما أدى إلى تقاضي ما يصل إلى 10٪ من «الرسوم». في مقاطعة لاو كاي الفيتنامية، كان المحتالون يستغلون سكان المرتفعات عديمي الخبرة المالية، ويخدعونهم لتوقيع عقود مزورة حتى يمكن سرقة أموال القروض.

في الفلبين، كشفت فضيحة قروض الإسكان الشهيرة «المقترض الوهمي» أن المطورين والوسطاء استخدموا المتقدمين الوهميين لاستنزاف الملايين من أموال الإسكان الحكومية قبل التخلف عن السداد.

هذا لا يحدث فقط في الأسواق الناشئة. وفي الولايات المتحدة، ينطبق هذا النمط أيضاً على أزمة الرهن العقاري الثانوي: إصدار كميات ضخمة من القروض السكنية للمقترضين غير المؤهلين، ثم إعادة تغليفها وبيعها في وقت لاحق، الأمر الذي ترك البنوك والمستثمرين والمقترضين في حالة من الدمار. في كل حالة، يربح الوسطاء على الفور، ويبتعدون عن العمولات، بينما يتحمل المقترضون المسؤولية القانونية ويستوعب المقرضون الضربة المالية.

كيف يعمل المخطط

إنهم لا يلعبون جميعًا نفس اللعبة، بل يعملون مثل المهندسين الماليين. يوجد أسفل العلبة مجموعة أدوات من المخططات، كل منها مصمم خصيصًا للملف الشخصي للمقترض، وكل منها مصمم لجعل عملية الموافقة على القرض تبدو مشروعة وخالية من المخاطر.

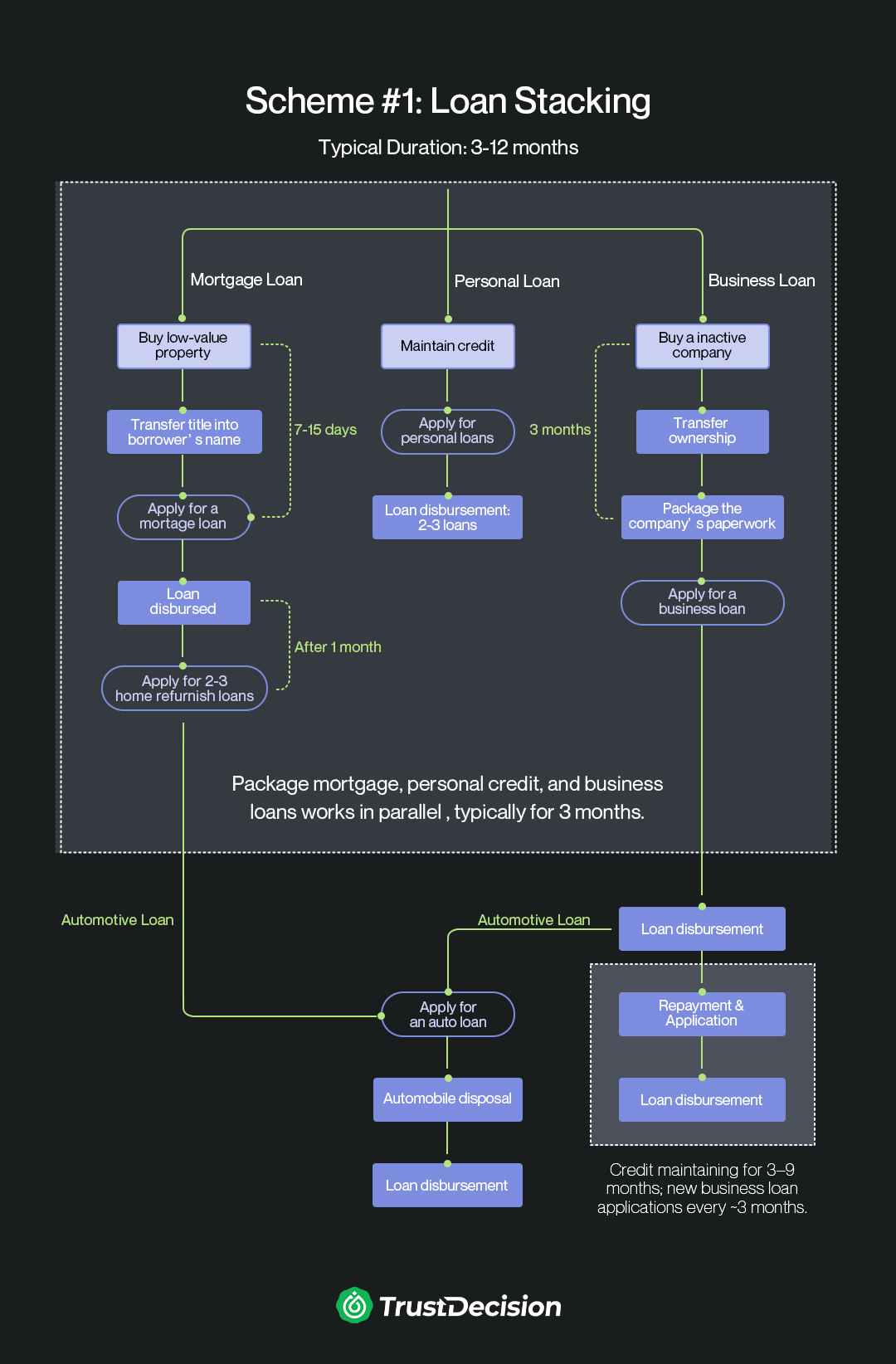

المخطط 1: تكديس القروض

تكتيك عالي السرعة وذو عائد مرتفع حيث يتم تكديس قروض متعددة على مقترض واحد. قروض الإسكان وقروض السيارات وقروض الائتمان وحتى قروض الأعمال - يتم تطبيقها جميعًا في غضون فترة قصيرة، لتعظيم إجمالي المبلغ المقترض قبل أن يلحق النظام بالركب.

الخطوات الثلاث

- الخلفية: التعبئة والتغليف/وسطاء الاحتيال يصنعون المصداقية. ولجعل المقترضين «مؤهلين» للحصول على هذه القروض، فإنهم يساعدون المقترضين على شراء الشركات أو العقارات في حالة سيئة. وهذا يتيح لهم الظهور بمظهر «أصحاب الأعمال» أو «المستثمرين العقاريين»، الذين عادة ما يكونون مؤهلين للحصول على حدود ائتمانية أعلى.

- تكديس القروض. بعد تزيين الملف الشخصي، يتم تقديم الطلبات عبر قنوات متعددة، مثل الرهن العقاري وقروض السيارات والائتمان الشخصي وقروض الأعمال - غالبًا في غضون أيام أو أسابيع. يتم التعامل مع كل قرض من قبل وسيط مختلف، مما يضمن سرعة الموافقات.

- الدفع والقشط. بمجرد وصول الأموال، يحصل الوسطاء على عمولات تتراوح من 10 إلى 30٪ على الفور. عادة ما يتخلى المقترض عن 40-60٪ من الإجمالي، لكنه يتحمل 100٪ من المسؤولية. عندما يتوقف السداد (وهو ما يفعلونه دائمًا تقريبًا)، يمتص البنك الخسارة بينما يعاني الضحية من الديون.

يستهدف هذا النوع من المخططات عادةً أولئك الذين تتراوح أعمارهم بين 25 و 55 عامًا ولديهم تاريخ ائتماني نظيف، وتعليم منخفض، وقادرون على اتباع التعليمات، ويتوقون للحصول على النقد أو الربح السريع، وغالبًا ما يكونون غير مدركين للمخاطر القانونية، ويثقون بوعود الوسطاء بالموافقة السهلة.

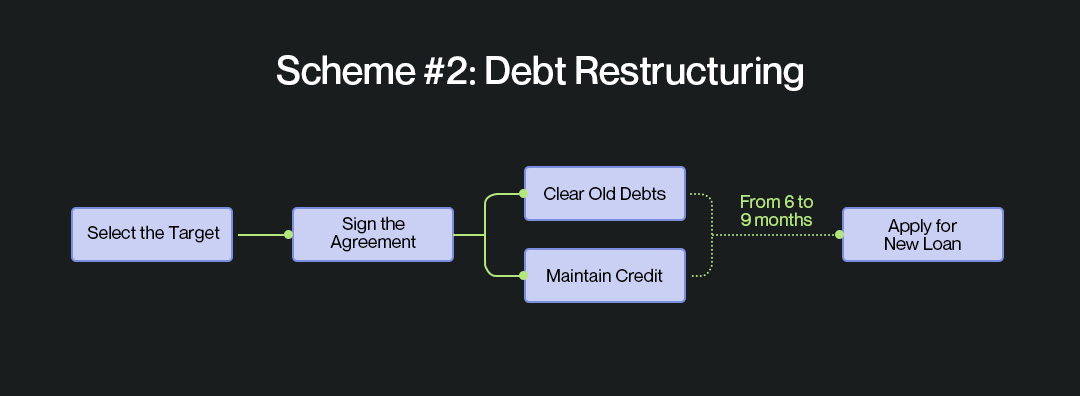

المخطط 2: إعادة هيكلة الديون

بدلاً من التسرع في تكديس القروض، تلعب عملية الاحتيال هذه لعبة طويلة. حلقة الاحتيال «تساعد» المقترض على سداد الديون القديمة وتلميع سجله الائتماني، مما يجعله يبدو وكأنه مقترض منخفض المخاطر وعالي الائتمان. بمجرد أن يصبح التقرير الائتماني نظيفًا، يتقدمون بسرعة للحصول على قروض عالية القيمة، غالبًا من خلال قروض صندوق الإسكان العام وقروض الائتمان المصرفية الكبيرة.

الخطوات الثلاث

- تسوية الديون واستمالة الائتمان. يقوم الوسيط بضخ الأموال لسداد الحسابات المتأخرة وإزالة العلامات السلبية وتحسين درجة الائتمان.

- حملة طلبات القروض. في غضون فترة زمنية قصيرة، تقدموا بطلب للحصول على قروض جديدة متعددة. على سبيل المثال، في الصين، يرتفع القرض عادةً من 300,000 يوان صيني إلى 3 ملايين يوان صيني (40,000 إلى 420,000 دولار أمريكي)، عادةً من البنوك وبرامج قروض الإسكان العامة.

- الدفع والعمولة. بعد صرف القرض، يحصل الوسيط على تخفيض بنسبة 20-30٪ على الفور، ويحصل المقترض على الباقي لكنه يظل مسؤولاً بالكامل عن السداد.

يستهدف هذا النوع من المخططات عادةً البالغين الذين لديهم وظائف مستقرة وذات سمعة طيبة مثل الموظفين الحكوميين أو الأطباء أو المعلمين أو الموظفين في الشركات المعروفة؛ غالبًا ما يكونون مثقلين بالديون بالفعل ولكنهم غير قادرين على الحصول على قروض جديدة مباشرة. إنهم في حاجة ماسة إلى مبلغ كبير لتخفيف الضغط المالي، ويثقون بالوسطاء الذين يعدون بحل سريع وموافقة أعلى على القرض.

الهجوم المضاد

من المعتاد أن نرى هؤلاء المحتالين يلعبون اللعبة الطويلة: التقديم باستخدام ملفات تعريف المقترض المصممة هندسيًا، وإجراء بعض عمليات السداد في الوقت المحدد لبناء الثقة، والضغط من أجل حدود أعلى، ثم صرف مبالغ كبيرة قبل التخلف عن السداد.

ولمكافحة ذلك، يجب على المقرضين النظر إلى ما وراء الوثائق السطحية ونشر استراتيجية دفاعية تمتد عبر دورة الإقراض بأكملها. بالاعتماد على سنوات من البحث والخبرة الميدانية، توصي TrustDecision بالدفاع من ثلاث مراحل يغطي ضوابط ما قبل القرض والقرض المتوسط وما بعد القرض.

قبل الإقراض: كسر الوهم مبكرًا

خط الدفاع الأول هو نزع القناع قبل الموافقة على القرض. تجاوز عمليات الفحص السطحي وتحقق من هوية المقترض ووظيفته وأصوله ودخله من خلال قنوات مستقلة، وليس فقط المستندات التي يسلمها.

تحقق من تسجيلات الشركة وهياكل الملكية والسلوك الائتماني السابق. إن السجل الناصع الذي ظهر فقط في الأشهر القليلة الماضية يجب أن يثير الأسئلة وليس الثقة. من خلال ربط نقاط البيانات المتناثرة بملف تعريف المقترض الكامل، يمكن للمقرضين معرفة ما إذا كانوا يتعاملون مع مقدم طلب حقيقي أو أداء منظم بعناية.

أثناء الإعارة: التحكم في البوابة

بمجرد أن يتجاوز الطلب الفحص الأولي، فإن التحدي التالي هو الدقة في الاكتتاب الائتماني. يزدهر المحتالون بمبالغ مبالغ فيها وشروط غامضة. لا تعتمد فقط على الدخل المعلن للمقترض أو المستندات التي يقدمونها. تحقق بشكل مستقل من رواتبهم أو إيرادات أعمالهم أو التدفقات النقدية التشغيلية أو مصادر السداد الأخرى. طلب أدلة ملموسة لغرض القرض - العقود الموقعة أو فواتير الموردين أو أوامر الشراء - ومطابقة جداول الصرف مع احتياجات العمل الحقيقية.

يجب على المقرضين ممارسة التسعير الديناميكي القائم على المخاطر، وتعديل شروط القرض ومتطلبات الضمان بناءً على ملفات تعريف المخاطر الفعلية للمقترض. وهذا يمنع رأس المال من التحميل المسبق وإساءة استخدامه، مع الاستمرار في دفع القروض المشروعة إلى الأمام.

بعد الإقراض: راقب مثل مسرح الجريمة

يبدأ الاختبار الحقيقي بعد الصرف. يجب تتبع الأموال في الوقت الفعلي للتأكد من أنها تتبع المسار المقصود، مع التنبيهات الناتجة عن التحويلات غير العادية أو السحب النقدي المفاجئ أو التدوير عبر حسابات غير ذات صلة. اجمع بين مراقبة المعاملات ونماذج تحليلات المخاطر التنبؤية التي تراقب علامات الإنذار المبكر: المدفوعات المتأخرة أو التغييرات الائتمانية غير المتوقعة أو التحولات في صناعة المقترض. عندما تظهر الشقوق الأولى، تصرف بسرعة - سواء كان ذلك تدخلاً مبكرًا أو إعادة هيكلة للسداد أو تجميد المزيد من المدفوعات.

باختصار

من خطط القروض المكدسة إلى الاستمالة الائتمانية المرحلية، فإن الأنماط موجودة للمقرضين الراغبين في النظر إلى ما وراء السطح.

كل ملف تعريف مزيف، وكل عملية سداد مرحلية، وكل تقصير مصمم بشكل هندسي يقضي على ثقة المقرضين، ويستنزف رأس المال، ويترك المقترضين محاصرين في الديون. سيبحث التفاحون الفاسدون دائمًا عن طرق جديدة لاستغلال الفجوات، لكن المقرضين ليسوا عاجزين.

من خلال التحقق الأقوى والمراقبة القائمة على البيانات واستراتيجية الدفاع الاستباقية، يمكن للمؤسسات المالية إغلاق الشقوق التي تعتمد عليها هذه المخططات. إن تكلفة التقاعس عن العمل باهظة، ولكن مكافأة اليقظة واضحة: حماية كل من المقترضين والنظام المالي من الانهيار.