لا يخفى على أحد أن القطاع المصرفي في البلدان الناشئة يمر بتحول كبير حيث أن التحول الرقمي يعيد تشكيل العمليات المصرفية التقليدية. هذا التحول ليس مجرد استجابة للتقدم التكنولوجي ولكنه تكيف استراتيجي مع الطلبات المتزايدة للمستهلكين الباحثين عن خدمات مالية أكثر كفاءة ويمكن الوصول إليها. بشكل عام، هذا التطور مدفوع بثلاثة تطورات رئيسية:

- المنصات: تبرز المنصات الرقمية كمراكز مركزية تقدم مجموعة من الخدمات المصرفية - بما في ذلك إدارة الحسابات والقروض والاستثمارات - يمكن الوصول إليها من نقطة واحدة. تعمل هذه المنصات على تبسيط تفاعل العملاء مع خدمات البنك المختلفة، مما يعزز تجربة المستخدم والكفاءة التشغيلية.

- سيناريوهات المستخدم: واستجابة لاحتياجات العملاء المتنوعة، تعمل البنوك على تكييف خدماتها لتوفير تجارب شخصية تتماشى مع الأهداف المالية الفريدة والظروف لشرائح العملاء المختلفة. لا يؤدي هذا النهج إلى تحسين تقديم الخدمة فحسب، بل يساعد أيضًا في بناء علاقات أقوى مع العملاء.

- قابلية التوسع: وللوصول إلى جمهور أوسع، تعمل البنوك على توسيع عملياتها من خلال الشراكات الاستراتيجية مع الشركات الأخرى، وتوظيف حملات التسويق الرقمي الشامل، وبدء العروض الترويجية. تعد قابلية التوسع هذه أمرًا بالغ الأهمية للاستفادة من قطاعات السوق الجديدة وتوسيع قاعدة عملائها خارج الحدود التقليدية.

في حين أن هذه التطورات تجلب فوائد لا يمكن إنكارها في الكفاءة ورضا العملاء، فإنها تقدم أيضًا آثارًا كبيرة. الأول هو سلسلة رأس المال المعقدة: يشمل النظام البيئي المالي الآن مجموعة واسعة من اللاعبين، بما في ذلك الشركات الناشئة في مجال التكنولوجيا المالية، ومقدمي التكنولوجيا من الأطراف الثالثة، والشركات غير المالية التي تقدم خدمات تكميلية. لا يؤدي هذا التوسع إلى تعميق تعقيد سلسلة رأس المال - زيادة عدد الخطوات والمشاركين في تدفق الأموال - فحسب، بل يؤدي أيضًا إلى تضخيم نقاط الضعف المحتملة. ونتيجة لذلك، يؤدي ذلك إلى بيئة مهيأة للاستغلال من قبل المحتالين، الذين يمكنهم شن هجمات منسقة تستهدف نقاط ضعف متعددة عبر هذه الشبكة الممتدة. وعادة ما تنتشر هذه الهجمات بسرعة وسرية، مما يشكل مخاطر كبيرة على سلامة وأمن العمليات المالية.

في هذا المشهد الرقمي سريع التطور، تواجه البنوك التحدي المزدوج المتمثل في تسخير الابتكار لتحسين تقديم الخدمات مع تعزيز دفاعاتها ضد مجموعة متزايدة من التهديدات السيبرانية.

تحديات إدارة مخاطر الاحتيال في العصر الرقمي

تقليديًا، كانت بيانات البنوك مثل معلومات العملاء وتفاصيل المعاملات وسجلات القروض مبعثرة عبر أنظمة وقواعد بيانات منفصلة مختلفة. جعلت هذه التجزئة من الصعب الوصول إلى البيانات وإدارتها واستخدامها بفعالية. هناك بعض التطورات الأخيرة من خلال التقدم التكنولوجي لمتاجر البيانات ومستودعات البيانات التي ساعدت في التخفيف من هذه المشكلة، ولكن لا تزال هناك تحديات، مثل عمليات استخراج البيانات المطولة، والقدرات الحسابية المنخفضة، ونقص أدوات إدارة البيانات الفعالة.

أدى ظهور مجموعات الاحتيال الصناعية إلى زيادة تعقيد تحديات إدارة البيانات. تعمل هذه المجموعات بمستويات عالية من التنظيم والتطور، باستخدام تقنيات متقدمة لتنفيذ أنشطة احتيالية واسعة النطاق. يمكنهم اعتماد أساليب هجوم جديدة بسرعة لتجاوز استراتيجيات السيطرة على المخاطر، مع استهداف مؤسسات مالية متعددة في نفس الوقت، مما يجعل محاربتها صعبة للغاية.

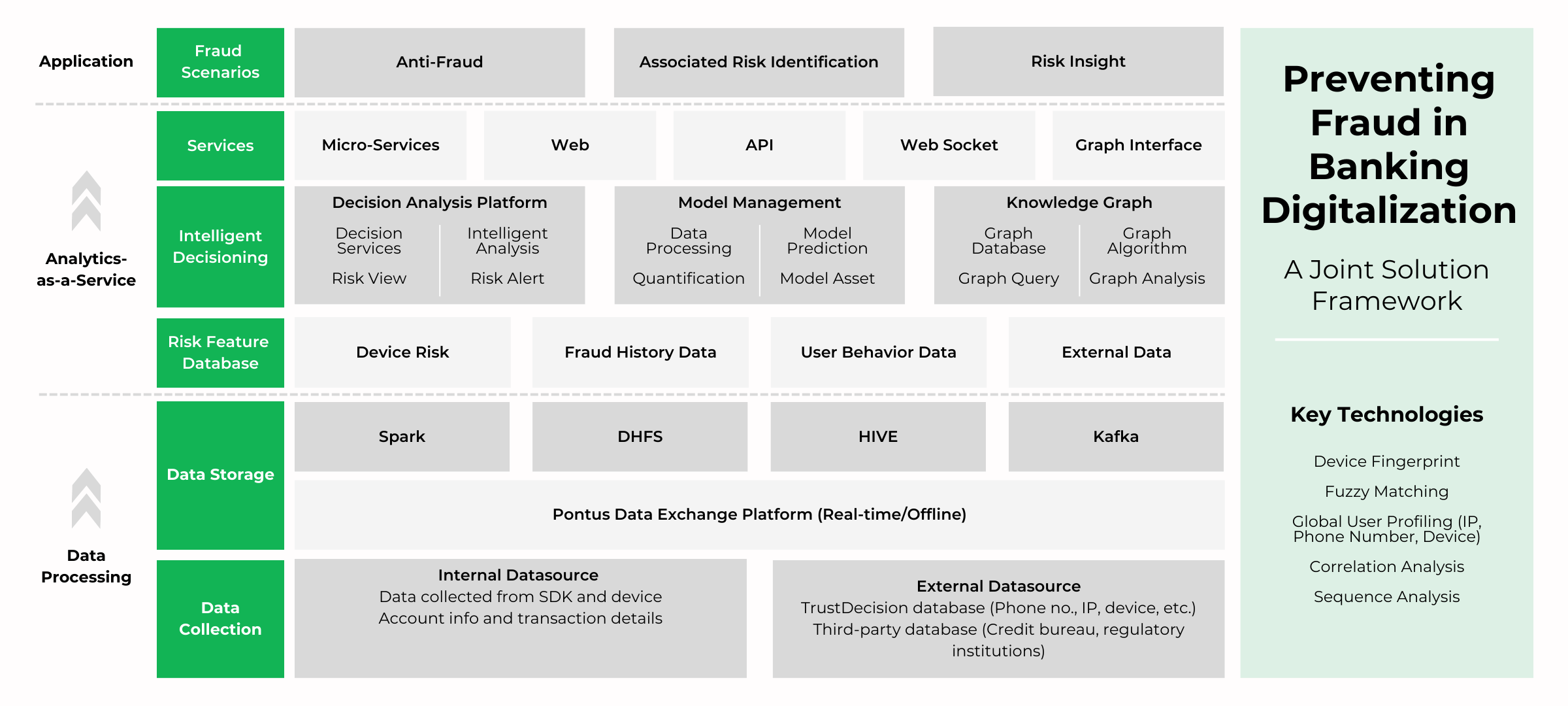

لم تعد إدارة المخاطر في الصومعة حسب قطاعات المنتج وسيناريوهات المستخدم كافية. من الأهمية بمكان الآن أكثر من أي وقت مضى تطوير نظام شامل ومتعدد القنوات ومتعدد السيناريوهات للوقاية والسيطرة. عندما يتعلق الأمر بالبنوك التقليدية ذات الحجم الأكبر من الأعمال، هناك حاجة إلى بناء على مستوى المؤسسة. من خلال دمج معلومات المخاطر وبيانات الأعمال في الوقت الفعلي عبر مختلف المجالات التشغيلية، يمكن للبنوك إنشاء استراتيجية دفاع منسقة، وتعزيز قدرتها على اكتشاف الاحتيال والاستجابة له بشكل أكثر فعالية.

ومع نمو الطلب على إدارة المخاطر، دفع ذلك البنوك أيضًا إلى إعطاء الأولوية للتقييم اللاحق لأنظمة إدارة المخاطر بالكامل. يتضمن ذلك تقييم الفعالية والكفاءة والقيمة. تعد المراقبة المستمرة للنتائج واستراتيجيات القواعد وأداء النموذج أمرًا ضروريًا لتحديد ومعالجة أي نقاط ضعف في دفاعات الاحتيال بسرعة. يضمن التحليل المنتظم وتحسين استراتيجيات المخاطر، باستخدام تقنية الذكاء الاصطناعي، الحماية المستمرة والمتكيفة ضد الاحتيال.

بناء نظام ذكي للتحكم في المخاطر قائم على قيمة الأعمال

ولمواجهة هذه التحديات، تحتاج البنوك إلى إنشاء نظام ذكي للتحكم في المخاطر يتماشى مع أهداف أعمالها. يجب أن يوازن هذا النظام بين المخاطر والأمان وتجربة المستخدم، ويشكل إطارًا قويًا مع سيناريوهات مخاطر واضحة، وفعالية استراتيجية قابلة للقياس، واتخاذ قرارات محسّنة، واستجابات طارئة قابلة للتنفيذ، وعمليات تشغيلية فعالة.

يجب على المؤسسات المالية دمج موارد البيانات الداخلية والخارجية لبناء نظام بيانات متعدد القطاعات ومتعدد السيناريوهات، وهو أمر بالغ الأهمية لمشاركة البيانات في الوقت الفعلي واتصال التطبيقات. يعزز هذا التكامل كفاءة إدارة المخاطر ويعزز التعاون متعدد الأعمال. يضمن تطوير نظام بيئي للتحكم في المخاطر الرقمية استنادًا إلى متاجر البيانات ومكتبات الميزات ونماذج البيانات تغطية شاملة عبر جميع العمليات والقنوات والسيناريوهات. يمكّن هذا النهج البنوك من الاستجابة بشكل أكثر فعالية للمخاطر وتحسين تدابير الرقابة.

يسمح تطوير ملف تعريف العميل الكامل والقائمة الموحدة بإجراء تقييم أكثر دقة للمخاطر - نظام دعم مركزي مع قوائم وعلامات وملفات تعريف ونماذج وتقييمات العملاء الموحدة. تساعد المراقبة في الوقت الفعلي لظروف المخاطر، وتوفير الإنذارات المبكرة بالمخاطر المحتملة، وقياس مستويات المخاطر في بناء عملية صنع القرار في حلقة مغلقة، وتحسين فعالية إدارة المخاطر.

تشمل المكونات الرئيسية لنظام التحكم الذكي في المخاطر الوصول إلى قنوات الأعمال، وتكامل البيانات الخارجية، واشتقاق الفهرس ودعمه، ودعم البيانات الموحد، ومحركات القرار، ومحركات النماذج، ومحركات تحليل الرسوم البيانية. تعمل هذه العناصر بشكل تعاوني لتوفير حلول شاملة للتحكم في المخاطر. يعد محرك القرار الذكي سريع الاستجابة أمرًا بالغ الأهمية بشكل خاص، مما يمكّن المؤسسات المالية من إدارة المخاطر بفعالية في سيناريوهات الحجم الكبير والتزامن. من خلال الاستفادة من محرك القرار، يمكن للبنوك بسرعة صياغة استراتيجيات الرقابة ونماذج القرار المصممة خصيصًا لسيناريوهات مختلفة، مما يعزز تحديد المخاطر وقدرات الاستجابة.

الاتجاهات الجديدة في إدارة المخاطر المالية

وبالنظر إلى تطور البنوك، كانت إدارة المخاطر دائمًا قوة تنافسية أساسية. ومع ذلك، تأثرت نماذج إدارة المخاطر بالبيئات الاقتصادية والتكنولوجية الخارجية، تباينت بشكل كبير على مدى فترات مختلفة. مع التحول الرقمي المستمر للبنوك، تظهر العديد من الاتجاهات في بناء أنظمة التحكم في المخاطر.

تسعى المؤسسات المالية جاهدة لتوحيد وتوحيد مؤشرات المخاطر لتنفيذ إدارة المخاطر المثلى بشكل أفضل. من خلال عمليات وأنظمة الإدارة المحسنة، يمكنهم تحقيق إدارة مخاطر أكثر كفاءة. على الرغم من نضج قدرات تكامل البيانات وتقنيات بناء النماذج في منصات التحكم في المخاطر، إلا أن تطبيقها في سيناريوهات الأعمال المختلفة لا يزال يواجه تحديات. تهدف منصات التحكم في المخاطر، المصممة كمنصات تقنية للخدمات المصغرة، إلى تقديم خدمات مبتكرة على نطاق واسع وتحسين كفاءة استجابة العملاء. تحتاج المؤسسات المالية إلى معالجة كيفية تقديم خدمات متميزة عبر سيناريوهات الأعمال المختلفة للتغلب على اختلافات التصميم في طبقات القياس والتطبيق والخبرة.

يعمل تطبيق التقنيات الرقمية مثل الذكاء الاصطناعي وتحليلات البيانات الضخمة على تعزيز قدرات تحديد المخاطر المبكرة ودفع عمليات إدارة المخاطر إلى الأمام. تتحول عمليات إدارة المخاطر المختلفة، بما في ذلك إدارة مخاطر الائتمان والسوق والتشغيل والسيولة، إلى الواجهة الأمامية. توفر هذه التقنيات أدوات تقييم مخاطر أكثر شمولاً ودقة، مما يساعد المؤسسات المالية على مواجهة تحديات المخاطر المختلفة مع تحقيق نموذج تطوير متكامل للأعمال والتكلفة والمخاطر.

من خلال تبني هذه الاتجاهات والابتكارات، يمكن للبنوك في البلدان الناشئة التنقل في المشهد المعقد للتحول الرقمي والامتثال التنظيمي، مما يضمن إدارة قوية وفعالة للمخاطر في عالم رقمي متزايد.