Bukan rahasia lagi bahwa sektor perbankan di negara-negara berkembang sedang mengalami transformasi yang signifikan karena transformasi digital membentuk kembali operasi perbankan tradisional. Pergeseran ini bukan hanya respons terhadap kemajuan teknologi tetapi adaptasi strategis terhadap meningkatnya permintaan konsumen yang mencari layanan keuangan yang lebih efisien dan mudah diakses. Secara umum, evolusi ini didorong oleh tiga perkembangan utama:

- Platform: Platform digital muncul sebagai hub terpusat yang menawarkan serangkaian layanan perbankan — termasuk manajemen akun, pinjaman, dan investasi — yang dapat diakses dari satu titik. Platform ini menyederhanakan interaksi pelanggan dengan berbagai layanan bank, meningkatkan pengalaman pengguna dan efisiensi operasional.

- Skenario Pengguna: Menanggapi kebutuhan pelanggan yang beragam, bank menyesuaikan layanan mereka untuk memberikan pengalaman pribadi yang selaras dengan tujuan keuangan dan keadaan unik dari segmen pelanggan yang berbeda. Pendekatan ini tidak hanya meningkatkan pengiriman layanan tetapi juga membantu dalam membangun hubungan pelanggan yang lebih kuat.

- Skalabilitas: Untuk menjangkau khalayak yang lebih luas, bank meningkatkan operasi mereka melalui kemitraan strategis dengan perusahaan lain, menggunakan kampanye pemasaran digital massal, dan memulai promosi. Skalabilitas ini sangat penting untuk memasuki segmen pasar baru dan memperluas basis pelanggan mereka di luar batas-batas tradisional.

Sementara kemajuan ini membawa manfaat yang tak terbantahkan dalam efisiensi dan kepuasan pelanggan, mereka juga memperkenalkan implikasi yang signifikan. Yang pertama adalah rantai modal yang rumit: Ekosistem keuangan sekarang mencakup berbagai pemain, termasuk startup fintech, penyedia teknologi pihak ketiga, dan perusahaan non-keuangan yang menawarkan layanan pelengkap. Ekspansi ini tidak hanya memperdalam kompleksitas rantai modal — meningkatkan jumlah langkah dan peserta dalam aliran dana — tetapi juga memperkuat potensi kerentanan. Akibatnya, ini mengarah ke lingkungan yang matang untuk dieksploitasi oleh penipu, yang dapat meluncurkan serangan terkoordinasi yang menargetkan beberapa titik lemah di seluruh jaringan yang diperluas ini. Serangan ini biasanya menyebar dengan cepat dan diam-diam, menimbulkan risiko besar terhadap integritas dan keamanan operasi keuangan.

Dalam lanskap digital yang berkembang pesat ini, bank menghadapi tantangan ganda memanfaatkan inovasi untuk meningkatkan penyampaian layanan sekaligus memperkuat pertahanan mereka terhadap semakin banyaknya ancaman cyber.

Tantangan Manajemen Risiko Penipuan di Era Digital

Secara tradisional, data bank seperti informasi pelanggan, rincian transaksi dan catatan pinjaman tersebar di berbagai sistem dan database terpisah. Fragmentasi ini membuat sulit untuk mengakses, mengelola, dan memanfaatkan data secara efektif. Ada beberapa perkembangan terbaru melalui kemajuan teknologi data mart dan gudang data yang telah membantu meringankan masalah ini, tetapi tantangan tetap ada, seperti proses ekstraksi data yang panjang, kemampuan komputasi rendah, dan kurangnya alat manajemen data yang efisien.

Munculnya kelompok penipuan industri semakin memperumit tantangan manajemen data. Kelompok-kelompok ini beroperasi dengan tingkat organisasi dan kecanggihan yang tinggi, menggunakan teknik canggih untuk melakukan kegiatan penipuan skala besar. Mereka dapat dengan cepat mengadopsi metode serangan baru untuk melewati strategi pengendalian risiko, sementara secara bersamaan menargetkan beberapa lembaga keuangan, membuat mereka sangat menantang untuk diperangi.

Manajemen risiko dalam silo berdasarkan vertikal produk dan skenario pengguna tidak lagi memadai. Sekarang lebih penting dari sebelumnya untuk mengembangkan sistem pencegahan dan kontrol bersama yang komprehensif, lintas saluran, dan lintas skenario. Ketika datang ke bank konvensional dengan skala bisnis yang lebih besar, konstruksi tingkat perusahaan diperlukan. Dengan mengintegrasikan informasi risiko dan data bisnis real-time di berbagai area operasional, bank dapat membuat strategi pertahanan yang terkoordinasi, meningkatkan kemampuan mereka untuk mendeteksi dan menanggapi penipuan dengan lebih efektif.

Seiring dengan meningkatnya tuntutan manajemen risiko, hal itu juga menyebabkan bank memprioritaskan pasca-evaluasi seluruh sistem manajemen risiko mereka. Ini termasuk menilai efektivitas, efisiensi, dan nilai. Pemantauan berkelanjutan atas hasil, strategi aturan, dan kinerja model sangat penting untuk mengidentifikasi dan mengatasi kelemahan dalam pertahanan penipuan dengan cepat. Analisis rutin dan optimalisasi strategi risiko, menggunakan teknologi AI, memastikan perlindungan berkelanjutan dan adaptif terhadap penipuan.

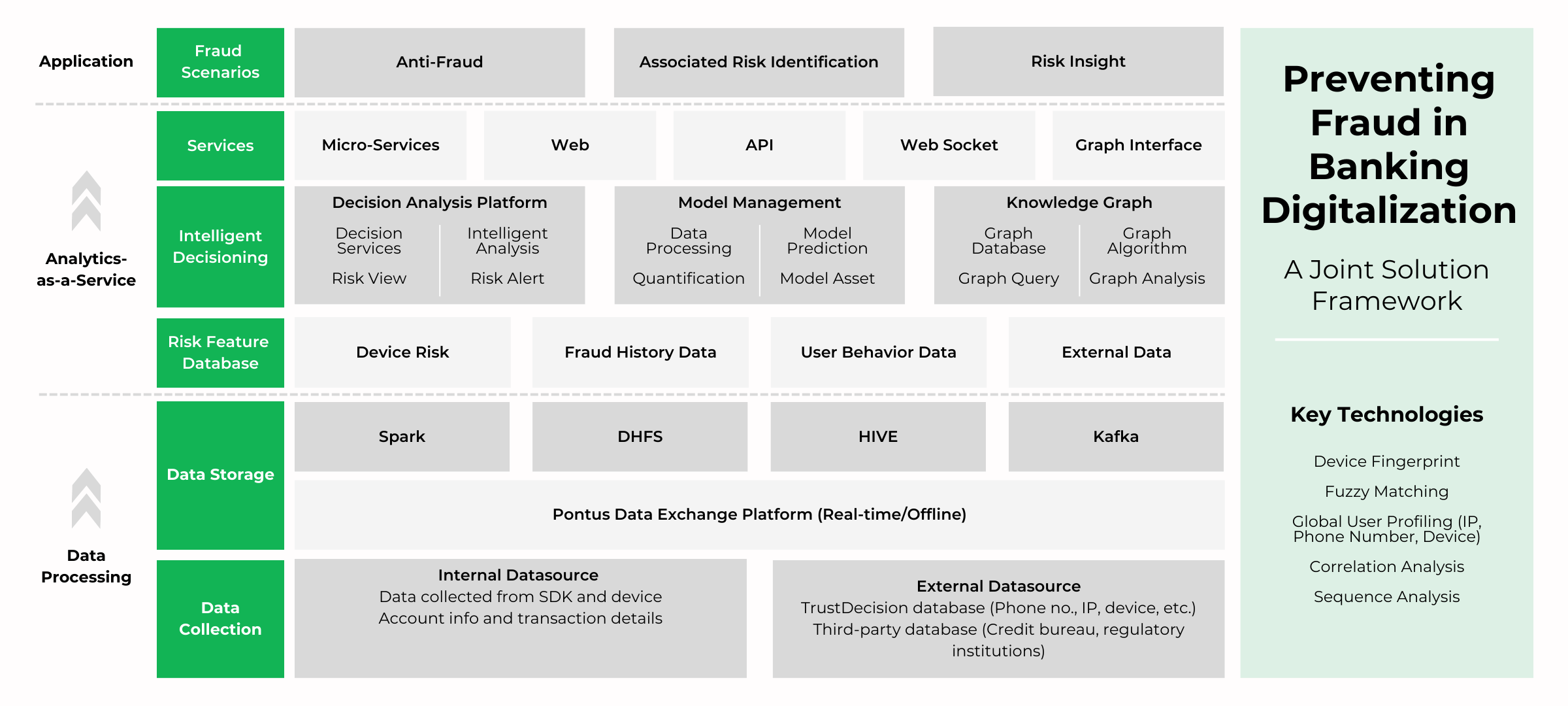

Membangun Sistem Pengendalian Risiko Cerdas yang Didorong oleh Nilai Bisnis

Untuk mengatasi tantangan ini, bank perlu menciptakan sistem pengendalian risiko cerdas yang selaras dengan tujuan bisnis mereka. Sistem ini harus menyeimbangkan risiko, keamanan, dan pengalaman pengguna, membentuk kerangka kerja yang kuat dengan skenario risiko yang jelas, efektivitas strategi yang terukur, pengambilan keputusan yang dioptimalkan, tanggapan darurat yang dapat ditindaklanjuti, dan proses operasional yang efisien.

Lembaga keuangan harus mengintegrasikan sumber daya data internal dan eksternal untuk membangun sistem data lintas industri, lintas skenario, yang sangat penting untuk berbagi data real-time dan konektivitas aplikasi. Integrasi ini meningkatkan efisiensi manajemen risiko dan mendorong kolaborasi multi-bisnis. Mengembangkan ekosistem pengendalian risiko digital berdasarkan data mart, pustaka fitur, dan model data memastikan cakupan komprehensif di semua proses, saluran, dan skenario. Pendekatan ini memungkinkan bank untuk merespons risiko dengan lebih efektif dan meningkatkan langkah-langkah pengendalian.

Mengembangkan profil pelanggan yang lengkap dan daftar terpadu memungkinkan penilaian risiko yang lebih akurat - sistem dukungan pusat dengan daftar, label, profil, model, dan evaluasi pelanggan terpadu. Pemantauan kondisi risiko secara real-time, memberikan peringatan dini tentang potensi risiko, dan mengukur tingkat risiko membantu membangun proses pengambilan keputusan loop tertutup, meningkatkan efektivitas manajemen risiko.

Komponen utama dari sistem kontrol risiko cerdas termasuk akses saluran bisnis, integrasi data eksternal, derivasi dan dukungan indeks, dukungan data terpadu, mesin keputusan, mesin model, dan mesin analisis grafik. Elemen-elemen ini bekerja secara kolaboratif untuk memberikan solusi pengendalian risiko yang komprehensif. Mesin keputusan cerdas respon cepat sangat penting, memungkinkan lembaga keuangan mengelola risiko secara efektif dalam skenario volume tinggi dan konkurensi tinggi. Dengan memanfaatkan mesin keputusan, bank dapat dengan cepat merumuskan strategi kontrol dan model keputusan yang disesuaikan dengan berbagai skenario, meningkatkan identifikasi risiko dan kemampuan respons.

Tren Baru dalam Manajemen Risiko Keuangan

Merefleksikan evolusi bank, manajemen risiko selalu menjadi kekuatan kompetitif inti. Namun, dipengaruhi oleh lingkungan ekonomi dan teknologi eksternal, model manajemen risiko telah bervariasi secara signifikan selama periode yang berbeda. Dengan transformasi digital bank yang sedang berlangsung, beberapa tren muncul dalam pembangunan sistem pengendalian risiko.

Lembaga keuangan berusaha untuk menyatukan dan menstandarisasi indikator risiko untuk melaksanakan manajemen risiko yang optimal dengan lebih baik. Melalui proses dan sistem manajemen yang disempurnakan, mereka dapat mencapai manajemen risiko yang lebih efisien. Meskipun kemampuan integrasi data dan teknologi pembuatan model dalam platform pengendalian risiko semakin matang, penerapannya dalam skenario bisnis yang berbeda masih menghadapi tantangan. Platform pengendalian risiko, yang dirancang sebagai platform teknologi layanan mikro, bertujuan untuk menawarkan layanan inovatif dalam skala besar dan meningkatkan efisiensi respons pelanggan. Lembaga keuangan perlu membahas bagaimana menyediakan layanan yang berbeda di berbagai skenario bisnis untuk mengatasi perbedaan desain dalam lapisan pengukuran, aplikasi, dan pengalaman.

Penerapan teknologi digital seperti AI dan analitik data besar meningkatkan kemampuan identifikasi risiko dini, memajukan proses manajemen risiko ke depan. Berbagai proses manajemen risiko, termasuk manajemen risiko kredit, pasar, operasional, dan likuiditas, bergeser ke ujung depan. Teknologi ini menyediakan alat penilaian risiko yang lebih komprehensif dan akurat, membantu lembaga keuangan mengatasi berbagai tantangan risiko sambil mencapai model pengembangan bisnis, biaya, dan risiko yang terintegrasi.

Dengan merangkul tren dan inovasi ini, bank di negara-negara berkembang dapat menavigasi lanskap kompleks transformasi digital dan kepatuhan terhadap peraturan, memastikan manajemen risiko yang kuat dan efektif di dunia yang semakin digital.