No es ningún secreto que el sector bancario de los países emergentes está experimentando una transformación significativa a medida que la transformación digital reconfigura las operaciones bancarias tradicionales. Este cambio no es simplemente una respuesta al avance tecnológico, sino una adaptación estratégica a las crecientes demandas de los consumidores que buscan servicios financieros más eficientes y accesibles. En general, esta evolución está impulsada por tres avances principales:

- Plataformas: Las plataformas digitales se están convirtiendo en centros centralizados que ofrecen un conjunto de servicios bancarios, incluida la administración de cuentas, los préstamos y las inversiones, accesibles desde un único punto. Estas plataformas simplifican la interacción del cliente con los diversos servicios del banco, lo que mejora la experiencia del usuario y la eficiencia operativa.

- Escenarios de usuario: En respuesta a las diversas necesidades de los clientes, los bancos están adaptando sus servicios para ofrecer experiencias personalizadas que se ajusten a las circunstancias y los objetivos financieros únicos de los diferentes segmentos de clientes. Este enfoque no solo mejora la prestación de servicios, sino que también ayuda a construir relaciones más sólidas con los clientes.

- Escalabilidad: Para llegar a un público más amplio, los bancos están ampliando sus operaciones mediante asociaciones estratégicas con otras empresas, empleando campañas masivas de marketing digital e iniciando promociones. Esta escalabilidad es crucial para acceder a nuevos segmentos de mercado y ampliar su base de clientes más allá de los límites tradicionales.

Si bien estos avances aportan beneficios innegables en cuanto a la eficiencia y la satisfacción del cliente, también presentan importantes implicaciones. La primera es la complicada cadena de capital: el ecosistema financiero ahora abarca una amplia gama de actores, incluidas las nuevas empresas de tecnología financiera, los proveedores de tecnología externos y las empresas no financieras que ofrecen servicios complementarios. Esta expansión no solo profundiza la complejidad de la cadena de capital (aumentando el número de escalones y participantes en el flujo de fondos), sino que también amplifica las posibles vulnerabilidades. Como resultado, crea un entorno propicio para que los estafadores lo exploten, quienes pueden lanzar ataques coordinados contra múltiples puntos débiles de esta extensa red. Estos ataques suelen propagarse de forma rápida y discreta, lo que supone un riesgo importante para la integridad y la seguridad de las operaciones financieras.

En este panorama digital en rápida evolución, los bancos se enfrentan al doble desafío de aprovechar la innovación para mejorar la prestación de servicios y, al mismo tiempo, fortalecer sus defensas contra una gama cada vez mayor de ciberamenazas.

Desafíos de la gestión del riesgo de fraude en la era digital

Tradicionalmente, los datos de los bancos, como la información de los clientes, los detalles de las transacciones y los registros de préstamos, estaban dispersos en varios sistemas y bases de datos independientes. Esta fragmentación dificultaba el acceso, la gestión y la utilización de los datos de manera eficaz. Hay algunos avances recientes, gracias al avance tecnológico de los mercados de datos y los almacenes de datos, que han ayudado a aliviar este problema, pero persisten desafíos, como los prolongados procesos de extracción de datos, las escasas capacidades computacionales y la falta de herramientas de administración de datos eficientes.

El auge de los grupos de fraude industrializados ha complicado aún más los desafíos de la administración de datos. Estos grupos operan con altos niveles de organización y sofisticación, y utilizan técnicas avanzadas para llevar a cabo actividades fraudulentas a gran escala. Pueden adoptar rápidamente nuevos métodos de ataque para eludir las estrategias de control de riesgos y, al mismo tiempo, atacar a varias instituciones financieras, lo que los hace particularmente difíciles de combatir.

La gestión de riesgos en silos por verticales de productos y escenarios de usuarios ya no es suficiente. Ahora es más crucial que nunca desarrollar un sistema conjunto de prevención y control integral que abarque todos los canales y escenarios. Cuando se trata de bancos convencionales con negocios de mayor escala, es necesario contar con una estructura de nivel empresarial. Al integrar la información de riesgo y los datos empresariales en tiempo real en varias áreas operativas, los bancos pueden crear una estrategia de defensa coordinada, lo que mejora su capacidad de detectar el fraude y responder a él de manera más eficaz.

A medida que aumentan las exigencias en materia de gestión de riesgos, también ha llevado a los bancos a priorizar la evaluación posterior de todos sus sistemas de gestión de riesgos. Esto incluye evaluar la eficacia, la eficiencia y el valor. El monitoreo continuo de los resultados, las estrategias de reglas y el rendimiento de los modelos es esencial para identificar y abordar rápidamente cualquier debilidad en las defensas contra el fraude. El análisis y la optimización periódicos de las estrategias de riesgo, mediante el empleo de la tecnología de inteligencia artificial, garantizan una protección continua y adaptativa contra el fraude.

Creación de un sistema inteligente de control de riesgos impulsado por el valor empresarial

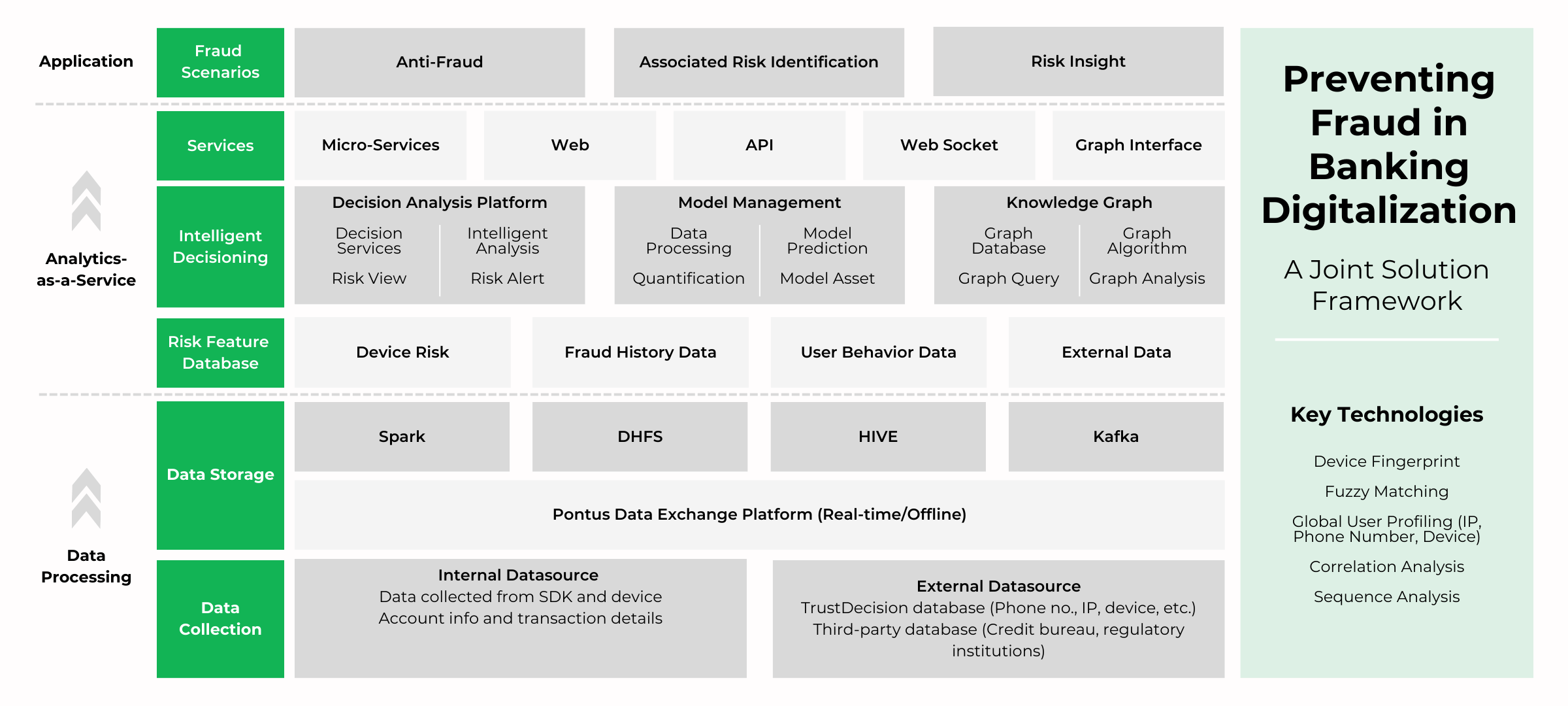

Para hacer frente a estos desafíos, los bancos deben crear un sistema inteligente de control de riesgos alineado con sus objetivos comerciales. Este sistema debe equilibrar el riesgo, la seguridad y la experiencia del usuario, formando un marco sólido con escenarios de riesgo claros, una eficacia estratégica mensurable, una toma de decisiones optimizada, respuestas de emergencia procesables y procesos operativos eficientes.

Las instituciones financieras deben integrar los recursos de datos internos y externos para crear un sistema de datos intersectorial y multiescenario, que es crucial para el intercambio de datos en tiempo real y la conectividad de las aplicaciones. Esta integración mejora la eficiencia de la gestión de riesgos y fomenta la colaboración entre múltiples empresas. El desarrollo de un ecosistema digital de control de riesgos basado en mercados de datos, bibliotecas de funciones y modelos de datos garantiza una cobertura integral de todos los procesos, canales y escenarios. Este enfoque permite a los bancos responder de manera más eficaz a los riesgos y mejorar las medidas de control.

El desarrollo de un perfil de cliente completo y una lista unificada permite una evaluación de riesgos más precisa: un sistema de soporte central con listas, etiquetas, perfiles, modelos y evaluaciones de clientes unificados. El monitoreo en tiempo real de las condiciones de riesgo, la provisión de alertas tempranas sobre los posibles riesgos y la medición de los niveles de riesgo ayudan a construir un proceso de toma de decisiones de ciclo cerrado, lo que mejora la eficacia de la gestión de riesgos.

Los componentes clave de un sistema inteligente de control de riesgos incluyen el acceso al canal empresarial, la integración de datos externos, la derivación y el soporte de índices, el soporte de datos unificado, los motores de decisión, los motores de modelos y los motores de análisis de gráficos. Estos elementos funcionan de forma colaborativa para ofrecer soluciones integrales de control de riesgos. Un motor de toma de decisiones inteligente de respuesta rápida es particularmente importante, ya que permite a las instituciones financieras gestionar eficazmente los riesgos en escenarios de gran volumen y alta concurrencia. Al aprovechar el motor de toma de decisiones, los bancos pueden formular rápidamente estrategias de control y modelos de decisión adaptados a diversos escenarios, lo que mejora las capacidades de identificación y respuesta a los riesgos.

Nuevas tendencias en la gestión del riesgo financiero

Reflexionando sobre la evolución de los bancos, la gestión de riesgos siempre ha sido una fortaleza competitiva fundamental. Sin embargo, debido a la influencia de los entornos económicos y tecnológicos externos, los modelos de gestión del riesgo han variado considerablemente a lo largo de los distintos períodos. Con la transformación digital en curso de los bancos, están surgiendo varias tendencias en la construcción de sistemas de control de riesgos.

Las instituciones financieras se esfuerzan por unificar y estandarizar los indicadores de riesgo para ejecutar mejor una gestión de riesgos óptima. Mediante procesos y sistemas de gestión refinados, pueden lograr una gestión de riesgos más eficiente. Si bien las capacidades de integración de datos y las tecnologías de creación de modelos en las plataformas de control de riesgos están madurando, su aplicación en diferentes escenarios empresariales aún enfrenta desafíos. Las plataformas de control de riesgos, diseñadas como plataformas tecnológicas de microservicios, tienen como objetivo ofrecer servicios innovadores a gran escala y mejorar la eficiencia de la respuesta de los clientes. Las instituciones financieras deben abordar cómo proporcionar servicios diferenciados en varios escenarios empresariales para superar las diferencias de diseño en los niveles de medición, aplicación y experiencia.

La aplicación de tecnologías digitales como la inteligencia artificial y el análisis de macrodatos está mejorando las capacidades de identificación temprana de riesgos y haciendo avanzar los procesos de gestión de riesgos. Diversos procesos de gestión de riesgos, incluida la gestión del riesgo crediticio, bursátil, operativo y de liquidez, están pasando a la fase inicial. Estas tecnologías proporcionan herramientas de evaluación de riesgos más completas y precisas, que ayudan a las instituciones financieras a abordar diversos desafíos relacionados con el riesgo y, al mismo tiempo, a lograr un modelo de desarrollo integrado entre negocios, costos y riesgos.

Al adoptar estas tendencias e innovaciones, los bancos de los países emergentes pueden navegar por el complejo panorama de la transformación digital y el cumplimiento normativo, garantizando una gestión de riesgos sólida y eficaz en un mundo cada vez más digital.