نقاط رئيسية

- يعمل الذكاء الاصطناعي بشكل كبير على تحسين دقة تقييم المخاطر في اتخاذ القرارات الائتمانية لـ BNPL من خلال التحليلات في الوقت الفعلي والبيانات البديلة.

- تعمل النماذج القائمة على الذكاء الاصطناعي على تقليل معدلات التخلف عن السداد وتحسين أداء محفظة القروض من خلال التقسيم الديناميكي والتعلم المستمر.

- يضمن الذكاء الاصطناعي القابل للتفسير الشفافية والامتثال التنظيمي، وتحقيق التوازن بين الابتكار والأخلاق.

- يتيح الذكاء الاصطناعي الاكتتاب الآلي بشكل أسرع مع تكييف المحافظ مع ظروف السوق الجديدة.

- يساعد دمج الذكاء الاصطناعي في BNPL على دفع الكفاءة التشغيلية ورضا العملاء والنمو المستدام.

مقدمة: ثورة BNPL وحتمية الذكاء الاصطناعي

تعمل خدمة Buy-Now-Pay-Later (BNPL) على تحويل التجارة الرقمية بسرعة، مع أحجام مدفوعات BNPL العالمية من المتوقع أن تصل إلى 560.1 مليار دولار أمريكي في عام 2025 (زيادة بنسبة 13.7٪ على أساس سنوي) ومن المتوقع أن تقترب من 912 مليار دولار أمريكي بحلول عام 2030.

مع تحول BNPL إلى الاتجاه السائد، يواجه المقرضون تحديًا كبيرًا: تقديم الموافقات الفورية مع الحفاظ على ضوابط قوية للمخاطر.

قام مكتب الحماية المالية للمستهلك (CFPB) بتكثيف التدقيق على مزودي BNPL، مما يتطلب إدارة محسّنة للمخاطر، بينما تستمر توقعات العملاء للتجارب السلسة في زيادة الضغط التنافسي. لا يمكن لأنظمة الاكتتاب التقليدية تلبية متطلبات القرار الفوري لـ BNPL مع الحد الأدنى من بيانات سجل الائتمان.

تقنيات الذكاء الاصطناعي المتقدمة ظهرت كحل، وتقدم في الوقت الفعلي اتخاذ القرارات الائتمانية، أكثر ذكاء كشف الاحتيال، وتسجيل المخاطر الديناميكي، وإدارة المحافظ القابلة للتطوير التي تمكن مزودي BNPL من تحقيق التوازن بين النمو السريع والمرونة المالية.

في هذه المقالة، نستكشف كيف أن اتخاذ القرارات الائتمانية القائمة على الذكاء الاصطناعي أمر ضروري لمقدمي BNPL الذين يهدفون إلى تحقيق التوازن بين النمو والمرونة المالية.

فهم مشهد اتخاذ القرارات الائتمانية في BNPL

ما هو قرار BNPL الائتماني، كيف يختلف عن الإقراض التقليدي؟

اتخاذ القرار الائتماني لـ BNPL هو عملية تقييم الجدارة الائتمانية للعميل وتحديد الموافقة على القرض في الوقت الفعلي عند نقطة الشراء. وهذا يختلف بشكل أساسي عن الإقراض التقليدي، الذي يعتمد على التوثيق المكثف وعمليات الموافقة المطولة.

ما الذي يجعل تقييم BNPL الائتماني تحديًا فريدًا؟

تعمل BNPL في ظل قيود زمنية قصوى. يجب اتخاذ القرارات في أقل من ثانيتين لتجنب تعطيل تجربة التسوق. على عكس المقرضين التقليديين الذين لديهم أيام أو أسابيع لتقييم الطلبات، يجب على مزودي BNPL تقييم المخاطر على الفور باستخدام بيانات العملاء المحدودة، وغالبًا ما يخدمون الفئات السكانية الأصغر سنًا مع الحد الأدنى من التاريخ الائتماني.

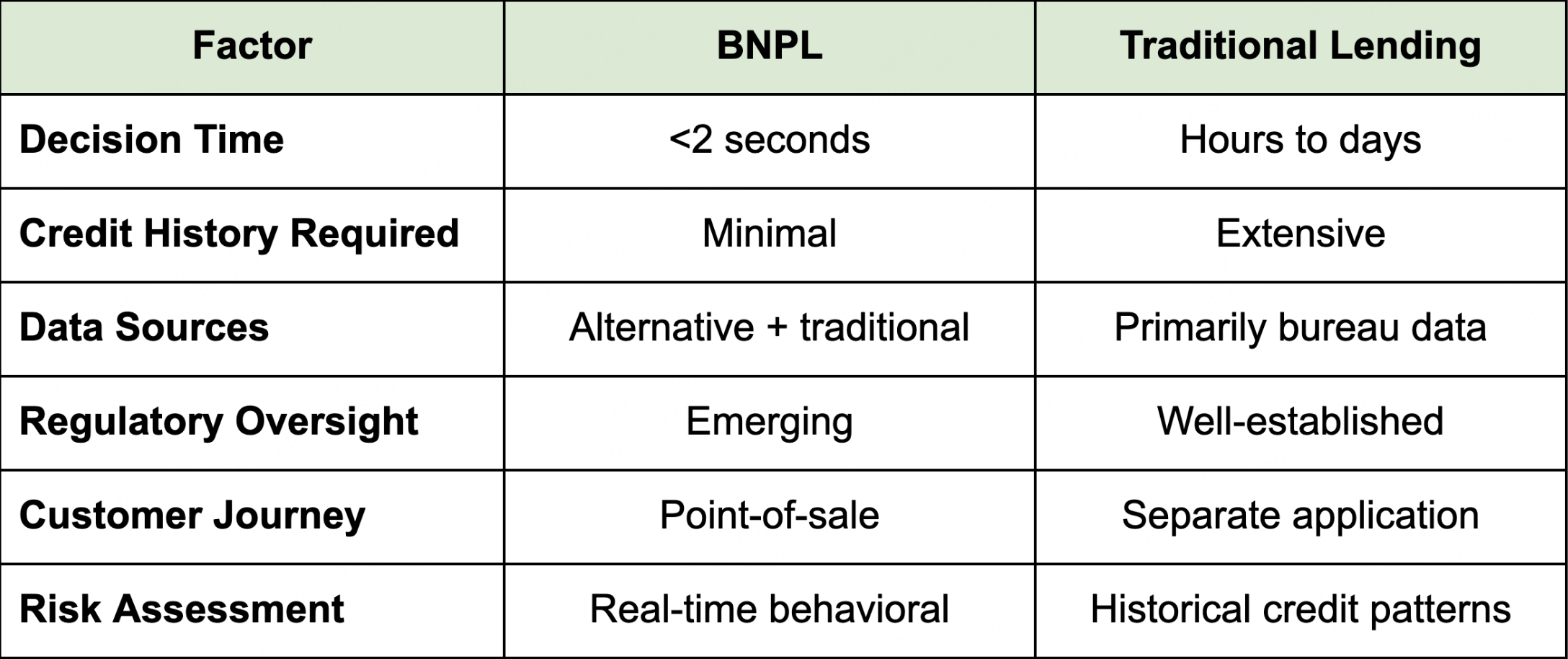

مقارنة BNPL مقابل الإقراض التقليدي:

تقارن هذه المصفوفة قرارات المخاطر القائمة على القواعد مقابل قرارات المخاطر القائمة على الذكاء الاصطناعي عبر الأبعاد الرئيسية: الدقة وسرعة المعالجة واكتشاف الاحتيال والقدرة على التكيف.

تحديات اتخاذ القرار الأساسية في BNPL:

- موافقات فورية مطلوب عند الخروج دون تعطيل تجربة العملاء

- ملفات ائتمان رقيقة أو سجلات ائتمانية محدودة لشرائح العملاء الأصغر سنًا

- مخاطر تكديس القروض عبر منصات BNPL المتعددة مما يؤدي إلى التوسع المفرط

- الإعدادات الافتراضية الصامتة حيث يتوقف العملاء عن الدفع دون إشعار رسمي

تتطلب هذه القيود مناهج مختلفة جوهريًا تقييم مخاطر الائتمان مقارنة بنماذج الإقراض التقليدية، مما يجعل الحلول القائمة على الذكاء الاصطناعي ضرورية لعمليات BNPL التنافسية.

تحدي BNPL المؤسسي: لماذا تفشل الأنظمة القديمة

تعتمد أنظمة اتخاذ القرارات الائتمانية القديمة على أطر ثابتة قائمة على القواعد لا يمكنها التكيف مع المتطلبات الديناميكية لـ BNPL. تشمل القيود الرئيسية ما يلي:

- معدلات إيجابية كاذبة عالية (15-25%) مما يؤدي إلى التخلي عن عربة التسوق بشكل كبير وخسارة الإيرادات

- تأخيرات المراجعة اليدوية التي تعطل تجربة الدفع

- تبعيات مكتب الائتمان الصلبة التي تستبعد العملاء ذوي الملفات الرقيقة الذين يمثلون التركيبة السكانية الأساسية لـ BNPL

- النمو مقابل مقايضات المخاطر إجبار مقدمي الخدمات على التنازل بين التوسع وجودة المحفظة

تأثير العميل: تمثل كل معاملة مرفوضة إيرادات فورية مفقودة وخسارة دائمة محتملة للعملاء للمنافسين. تظهر الأبحاث أن معدلات التخلي عن عربة التسوق تتجاوز 70٪ عندما يواجه العملاء صعوبات في الدفع، حيث لا يعود الكثيرون أبدًا لإكمال عملية الشراء.

تعمل الأنظمة القائمة على الذكاء الاصطناعي على التخلص من هذه التنازلات من خلال تقديم قرارات تكيفية في الوقت الفعلي تحافظ على كل من النمو والانضباط في إدارة المخاطر.

ما هي ديناميكيات السوق التي تقود اعتماد الذكاء الاصطناعي في BNPL؟

ضغوط متعددة تجعل اعتماد الذكاء الاصطناعي ضروريًا لعمليات BNPL المستدامة:

- الضغوط التنافسية:

- شركات التكنولوجيا المالية التي تعطل التكنولوجيا المالية تطالب بمعدلات موافقة أعلى دون المساس بجودة المحفظة

- تتطلب الشراكات التجارية أكثر من 85٪ من معدلات الموافقة للمعاملات المؤهلة

- الحاجة إلى تحسين تكاليف اكتساب العملاء ودرجات رضا التجار

- العوامل التنظيمية والاقتصادية:

- يتطلب CFPB والتدقيق التنظيمي الدولي قدرات محسنة لإدارة المخاطر

- عدم اليقين الاقتصادي يتطلب نماذج تكيفية تستجيب لظروف السوق المتغيرة

- ميزة تنافسية:

- يُظهر مستخدمو الذكاء الاصطناعي الأوائل مقاييس أداء المحفظة الفائقة، وتكاليف اكتساب العملاء المحسنة، والوصول إلى شروط تمويل أكثر ملاءمة مقارنة بتلك التي تعتمد على الأساليب التقليدية.

- هذا يجعل اعتماد الذكاء الاصطناعي ضروريًا وليس اختياريًا لقيادة السوق.

كيف تقوم تقنيات الذكاء الاصطناعي بتحويل تقييم مخاطر BNPL

كيف يعمل الذكاء الاصطناعي على تحسين دقة تقييم المخاطر في اتخاذ القرارات الائتمانية لـ BNPL؟

تستفيد منصات BNPL الحديثة من العديد من هياكل الذكاء الاصطناعي المحسّنة لجوانب مختلفة من اتخاذ القرارات الائتمانية:

نماذج التعلم الآلي للقرارات في الوقت الفعلي:

- نماذج تعزيز التدرج (XGBoost، LightGBM) - معالجة البيانات المالية المهيكلة بدقة تزيد عن 90% وأوقات استدلال تقل عن 200 مللي ثانية

- الشبكات العصبية - التعامل مع التعرف على الأنماط المعقدة عبر البيانات غير المهيكلة ومعالجة بصمات الجهاز وأنماط النقر وتسلسلات المعاملات في وقت واحد

- طرق التجميع - الجمع بين خوارزميات متعددة لتحقيق التوازن الأمثل بين الدقة والسرعة، وتحقيق أداء أفضل بنسبة 15-25٪ من تطبيقات النموذج الفردي

الذكاء الاصطناعي القابل للتفسير من أجل شفافية القرار:

- SHAP (تفسيرات شابلي المضافة) - يوضح كيف أثرت العوامل الفردية مثل استخدام الائتمان على قرارات الموافقة

- LIME (التفسيرات الحيادية للنموذج المحلي القابل للتفسير) - يقدم تفسيرات للقرارات المتعلقة بكل حالة على حدة للامتثال التنظيمي

- تحليل تأثير الميزات - يحدد مساهمة كل نقطة بيانات في قرارات الائتمان النهائية

- وثائق الامتثال الآلي - ينشئ مسارات تدقيق توضح ممارسات الإقراض العادلة

- تفسيرات صديقة للمستهلك - يترجم قرارات الذكاء الاصطناعي المعقدة إلى لغة واضحة ومفهومة

ما مدى أداء BNPL القائم على الذكاء الاصطناعي بشكل أفضل من الأنظمة التقليدية؟

معايير الأداء:

- أوقات استدلال أقل من 50 مللي ثانية خلال فترات الذروة

- دقة 92-96٪ مقابل 78-85٪ للأنظمة التقليدية

- تم تخفيض معدلات الإيجابية الكاذبة من 15-25٪ إلى 3-8٪

- تحسين الأداء بنسبة 15-25٪ يترجم مباشرة إلى مكاسب الإيرادات

توفر هذه التحسينات معدلات اعتماد أعلى وتكاليف تشغيلية منخفضة وتكرار مدمج للنظام من أجل الموثوقية أثناء فترات حركة المرور العالية.

للحصول على إرشادات التنفيذ الشاملة، استكشف TrustDecision اتخاذ قرارات مخاطر الائتمان منصة و اكتشاف الاحتيال في التطبيقات حلول.

تكامل البيانات البديلة: ما وراء درجات الائتمان التقليدية

بينما توفر خوارزميات الذكاء الاصطناعي القوة الحسابية لاتخاذ القرار السريع، فإن فعاليتها تعتمد بشكل كبير على جودة وتنوع بيانات الإدخال - حيث تصبح مصادر البيانات البديلة ضرورية لنجاح BNPL.

تقوم أنظمة BNPL المدعومة بالذكاء الاصطناعي بتحليل مصادر البيانات غير التقليدية لبناء ملفات تعريف أكثر ثراءً للمقترض تتجاوز معلومات مكتب الائتمان التقليدية:

- تحليل البصمة الرقمية - أنماط اتساق البريد الإلكتروني وسجل استخدام الجهاز ومدة الحساب عبر المنصات لتقييم استقرار الهوية ومخاطر الاحتيال

- إشارات سلوكية - أنماط التصفح وتكرار استخدام التطبيق وسلوكيات تبديل الأجهزة وخصائص الجلسة التي تشير إلى أصالة المستخدم والاستقرار المالي

- تحليل سياق المعاملة - فئات التجار وتوقيت الشراء وتكوين عربة التسوق والسلوكيات الموسمية للتنبؤ باحتمالية السداد (على سبيل المثال، المشتريات الأساسية مقابل المشتريات الفاخرة)

- المؤشرات الاجتماعية والديموغرافية - تستخرج الأطر المتوافقة مع الخصوصية إشارات ذات صلة بالمخاطر للعملاء ذوي الملفات الرقيقة الذين يفتقرون إلى التاريخ الائتماني التقليدي

- تقنيات دمج البيانات - تعمل نماذج المجموعات المرجحة تلقائيًا على ضبط أهمية الميزات استنادًا إلى الأداء التنبئي، مما يتيح التحسين المستمر عند توفر مصادر بيانات جديدة

تحدد نماذج التعلم الآلي المدربة على ملايين نتائج المعاملات الأنماط الدقيقة غير المرئية للمحللين البشريين، ولا سيما العملاء الذين لديهم بيانات محدودة من مكتب الائتمان.

تعرف على المزيد حول مناهج تسجيل الائتمان البديلة التي تعزز الشمول المالي مع الحفاظ على الانضباط في إدارة المخاطر.

بنية معالجة في الوقت الفعلي لاتخاذ قرارات فورية

تتطلب منصات BNPL الحديثة بنية تحتية متطورة لتقديم قرارات ائتمانية دون الثانية:

- تحليلات البث - تتيح البنيات التي تعتمد على الأحداث باستخدام Apache Kafka اتخاذ القرار في أقل من الثانية عبر الأنظمة الموزعة ضمن قيود زمن الوصول الصارمة

- الحوسبة المتطورة - تعمل نماذج المخاطر التي يتم نشرها بالقرب من تفاعلات نقاط البيع على تقليل زمن انتقال الشبكة وتحسين الموثوقية أثناء فترات حركة المرور العالية

- النشر المستند إلى الحاويات - يتيح التحجيم السريع وتحديثات النماذج السلسة دون انقطاع الخدمة

- تحسين بوابة API - تضمن آليات التوجيه الذكي وقائمة انتظار الطلبات والآليات الاحتياطية أداءً ثابتًا أثناء أحداث ذروة التسوق مثل الجمعة السوداء

- التخزين المؤقت المتقدم - يتم تخزين نقاط البيانات التي يتم الوصول إليها بشكل متكرر لتقليل أوقات المعالجة

- تجاوز الفشل والتكرار - تحافظ عمليات النشر متعددة المناطق والمراقبة الصحية الآلية وبروتوكولات التدهور الرشيقة على توفر الخدمة أثناء مشكلات البنية التحتية

عادةً ما تحقق هذه الأنظمة أكثر من 99.9٪ من متطلبات وقت التشغيل الضرورية للحفاظ على علاقات التجار وثقة العملاء خلال فترات ذروة التسوق.

تُترجم البنية التحتية المتقدمة للذكاء الاصطناعي بشكل مباشر إلى نتائج أعمال قابلة للقياس تدفع ربحية BNPL ونموها.

مخطط انسيابي مقترح: مخطط انسيابي خطوة بخطوة: جمع البيانات ← معالجة الميزات ← تسجيل النموذج ← فحص الاحتيال ← القرار النهائي، مع حلقات التغذية الراجعة لإعادة التدريب.

تأثير الأعمال: كيف يقود الذكاء الاصطناعي نتائج المحفظة الفائقة

يوفر تطبيق الذكاء الاصطناعي في اتخاذ القرارات الائتمانية لـ BNPL تحسينات قابلة للقياس عبر مؤشرات الأداء الرئيسية:

- تخفيض معدل التخلف عن السداد - 15-30% خلال السنة الأولى من التنفيذ

- تحسين معدل الموافقة - زيادة بنسبة 10-25٪ في الموافقات المؤهلة دون زيادة المخاطر المقابلة

- تخفيض إيجابي كاذب - انخفاض بنسبة 40-60٪ في حالات الرفض غير الصحيحة التي تضر بعلاقات العملاء

- قيمة عمر العميل - تحسينات بنسبة 20-35٪ من خلال تقسيم المخاطر بشكل أفضل وعروض الائتمان الشخصية

- عوائد المحفظة المعدلة حسب المخاطر - زيادة الربحية بنسبة 5-15٪ من خلال استراتيجيات التسعير الديناميكية

بالنسبة لمزود BNPL الذي يعالج 100 مليون دولار سنويًا، يمكن أن يؤدي تحسين معدل الموافقة بنسبة 15٪ إلى تحقيق إيرادات إضافية من 10 إلى 15 مليون دولار مع تقليل تكاليف اكتساب العملاء من خلال التجارب المحسنة.

تقسيم المخاطر المتقدم والحد من التخلف عن السداد

تستفيد نماذج الذكاء الاصطناعي الذكية من التقسيم المتقدم من خلال تجميع المقترضين بناءً على سلوك المعاملات وتاريخ السداد والإشارات الرقمية اللينة بدلاً من التركيبة السكانية الثابتة. يعزز هذا النهج الديناميكي الأداء التنبئي بشكل كبير:

- كشف الإنذار المبكر - يحدد الذكاء الاصطناعي علامات مثل المدفوعات المتأخرة أو الاستخدام غير المنتظم، ويقوم بتعديل حدود التعرض الائتماني بشكل استباقي للتخفيف من المخاطر

- تعديلات الحد في الوقت الفعلي الاستجابة لسلوكيات العملاء المتغيرة وعوامل الخطر الخارجية

- استراتيجيات التدخل الآلي بما في ذلك تذكيرات الدفع الشخصية والترتيبات البديلة

- التنميط المستهدف للعملاء - مع 42٪ من جيل الألفية وجيل Z كمستخدمين نشطين لـ BNPL (J.D. Power)، يعمل التوصيف القائم على الذكاء الاصطناعي على سد فجوات البيانات الحرجة للمقترضين الأصغر سنًا التي لا تراها مكاتب الائتمان تقليديًا

عادةً ما تحقق هذه الأساليب المخصصة معدلات استرداد أفضل بنسبة 20-30٪ من الطرق التقليدية ذات الحجم الواحد الذي يناسب الجميع.

الكفاءة التشغيلية والمزايا الاستراتيجية

- اتخاذ قرارات أسرع ومعدلات موافقة محسنة: تعمل أنظمة الاكتتاب المدعومة بالذكاء الاصطناعي في نقاط البيع، حيث تقوم بتحليل ملفات تعريف المقترض في أجزاء من الثانية. النتيجة: معدلات موافقة أعلى، وتقليل التخلي عن عربة التسوق، وتبسيط تجارب العملاء دون التضحية بصرامة المخاطر.

- كفاءة التكلفة والمرونة التشغيلية:

- تقلل نماذج الذكاء الاصطناعي الآلية الاعتماد على المراجعات اليدوية وتقلل الخسائر المرتبطة بالاحتيال

- تتكيف أنظمة التعلم الذاتي باستمرار مع اتجاهات البيانات، مما يؤدي إلى تقليل دورات صيانة النماذج

- أداء أقوى للمحفظة بمرور الوقت من خلال التحسين المستمر

تطبيقات ودراسات الحالة في العالم الحقيقي: قصص نجاح الذكاء الاصطناعي لقادة الصناعة في BNPL

يُظهر قادة السوق Affirm و PayPal أن قرارات BNPL الائتمانية القائمة على الذكاء الاصطناعي توفر مزايا تنافسية قابلة للقياس عبر ثلاثة أبعاد مهمة: تجربة العملاء والكفاءة التشغيلية وأداء المحفظة.

التأكيد على: التميز في التعلم الآلي

تقوم شركة Affirm بنشر التعلم الآلي المتطور الذي يعالج أكثر من مليار نقطة بيانات (من Meritech Capital). (نوفمبر 2020). تأكيد الاكتتاب العام | تفاصيل S-1) يوميًا لاتخاذ قرارات ائتمانية في الوقت الفعلي. يجمع نظامهم بين نماذج تعزيز التدرج وشبكات التعلم العميق، مما يحقق أوقات استدلال أقل من 100 مللي ثانية لـ 99.9٪ من القرارات.

نتائج الأعمال الرئيسية:

- زيادة بنسبة 26٪ في معدلات تحويل سلة التسوق من خلال جداول الدفع الديناميكية. (مجلة المدفوعات. (يونيو 2023). Affirm تتطلع إلى تعزيز النمو العالمي باستخدام WorldPay

شراكة) - تحسن بنسبة 22% في معدلات الموافقة للعملاء المؤهلين. (مجلة المدفوعات. (المرجع نفسه)

- انخفاض بنسبة 30% في معدلات التخلف عن السداد مقارنة بطرق التسجيل التقليدية. (شركة أفيرم، (2023). خطاب المساهم وتعليق المستثمر)

- تم تمكين 2.3 مليار دولار أمريكي أو أكثر من إجمالي حجم البضائع من خلال اتخاذ قرارات الذكاء الاصطناعي. (ميريتيك كابيتال. (نوفمبر 2020). تأكيد الاكتتاب العام | تفاصيل S-1)

يوضح نجاح Affirm كيف يمكن للبنية التحتية الشاملة للبيانات والتحسين المستمر للنموذج بناءً على أداء المحفظة الفعلي أن يدفع نموًا كبيرًا للأعمال.

PayPal Pay في 4: تنفيذ الذكاء الاصطناعي على مستوى المؤسسة

تعمل خدمة Paypal in 4 على تعزيز البنية التحتية الحالية للكشف عن الاحتيال مع إضافة نماذج المخاطر الخاصة بـ BNPL، ومعالجة آلاف القرارات في الثانية خلال فترات الذروة مع وقت تشغيل بنسبة 99.99٪ في الأسواق العالمية.

نتائج الأعمال الرئيسية:

- استخدم أكثر من 40 مليون مستخدم فريد BNPL الخاص به، بزيادة ~ 30٪ على أساس سنوي (قانون العملات). (يونيو 2025). إحصائيات PayPal 2025: الغوص العميق في الإيرادات العالمية والمستخدمين وحجم المعاملات)

- 7 من أصل 10 تجار في الولايات المتحدة يقدمون خيار BNPL (المرجع نفسه)

- حصل 84٪ من متسوقي PayPal الذين يدفعون باستخدام BNPL على تجربة شراء إيجابية (PayPal. (يناير 2025). اشتر الآن وادفع لاحقًا للتجار: دليل شامل )

- متوسط قيم الطلبات أعلى بنسبة 55% من عمليات الشراء القياسية لتجار التجزئة من المؤسسات الكبيرة على مستوى العالم (PayPal). (يناير 2025). إحصائيات BNPL: ما هي المنتجات التي يشتريها المستهلكون الآن والدفع لاحقًا؟ )

يوضح تطبيق PayPal كيف يمكن لأنظمة الذكاء الاصطناعي على مستوى المؤسسات توسيع نطاق خدمات BNPL مع الحفاظ على قدرات اكتشاف الاحتيال الصارمة.

الرسالة واضحة: لقد انتقل اعتماد الذكاء الاصطناعي في اتخاذ القرارات الائتمانية لـ BNPL من الميزة التنافسية إلى ضرورة العمل.

تثبت كلتا الشركتين أن التعلم الآلي المتطور يمكن أن يدفع النمو في نفس الوقت ويحافظ على ضوابط صارمة للمخاطر من خلال اتخاذ القرارات في الوقت الفعلي على مستوى المؤسسة. تتعرض المؤسسات التي لا تمتلك أنظمة ائتمان تعتمد على الذكاء الاصطناعي لخطر الحرمان التنافسي الدائم حيث تصبح توقعات العملاء للتجارب الفورية والسلسة معيارًا صناعيًا.

للحصول على حلول اكتشاف الاحتيال وإدارة المخاطر على مستوى المؤسسة، استكشف حلول TrustDecision الشاملة إدارة الاحتيال منصة مصممة للخدمات المالية ذات الحجم الكبير.

تعرف على نهج TrustDecision الشامل لـ الذكاء الاصطناعي القابل للتفسير في مخاطر الائتمان الذي يوازن الأداء مع متطلبات الشفافية.

التحديات التقنية والتشغيلية

يتطلب التنفيذ الناجح للذكاء الاصطناعي في BNPL معالجة العديد من التحديات التقنية والتشغيلية بحلول مجربة:

- تكامل النظام القديم - تتيح أبنية API الأولى الترحيل التدريجي؛ وتعزل عمليات نشر الخدمات المصغرة مكونات الذكاء الاصطناعي عن البنية التحتية القديمة

- جودة البيانات والاتساق - تحافظ أطر إدارة البيانات الشاملة مع خطوط أنابيب التحقق الآلي والمراقبة في الوقت الفعلي على أداء النموذج

- قابلية تفسير النموذج - توفر أطر SHAP و LIME شفافية القرار المطلوبة للامتثال التنظيمي والتواصل مع العملاء

- تحديات قابلية التوسع - تضمن عمليات النشر السحابية الأصلية مع التوسع الآلي أداءً ثابتًا أثناء أحداث ذروة التسوق

- اكتساب المواهب - الخبرة المتخصصة التي تتم معالجتها من خلال شراكات البائعين أو النماذج المختلطة التي تجمع بين الفرق الداخلية والخبرة الخارجية

الامتثال التنظيمي والذكاء الاصطناعي الأخلاقي

تتضمن متطلبات الامتثال الأساسية ما يلي:

- الامتثال العادل للإقراض - الكشف المستمر عن التحيز واختبار الإنصاف الآلي عبر الفئات المحمية للامتثال لـ ECOA

- لوائح الخصوصية - الامتثال لـ GDPR/CCPA من خلال مناهج الخصوصية حسب التصميم والخصوصية التفاضلية واستراتيجيات تقليل البيانات

- قابلية شرح النموذج - مسارات التدقيق التي توثق عوامل القرار وأنظمة التقارير الآلية للفحص التنظيمي

- حماية المستهلك - التواصل الشفاف للقرارات، وحل النزاعات الواضح، وتثقيف العملاء الاستباقي حول الاستخدام المسؤول لـ BNPL

الاتجاهات المستقبلية والاعتبارات الاستراتيجية

هل يمكن للنماذج القائمة على الذكاء الاصطناعي التكيف مع تغيرات السوق في إقراض BNPL؟

تستعد تقنيات الجيل التالي لإحداث ثورة في إقراض BNPL من خلال تعزيز التخصيص وتحسين دقة تقييم المخاطر وتمكين قدرات أكثر تعقيدًا لمنع الاحتيال:

- الذكاء الاصطناعي التوليدي - تجارب الإقراض المخصصة وتوليد المحتوى الديناميكي والتواصل الذكي مع العملاء

- تكامل مصرفي مفتوح - الوصول إلى بيانات الحساب في الوقت الفعلي للتحقق الدقيق من الدخل، ولا سيما لصالح العملاء ذوي الملفات الرقيقة

- تقنية البلوك تشين - التحقق من الهوية غير القابلة للتغيير والعقود الذكية لإدارة الاتفاقيات الآلية

- تكامل بيانات إنترنت الأشياء - قرارات مدركة للسياق تستند إلى أنماط استخدام الجهاز وبيانات الموقع والقياسات الحيوية السلوكية

- حوسبة كمومية - خوارزميات التحسين المحسنة والتعرف المحسن على الأنماط وأمن التشفير الخارق

للحصول على إرشادات استراتيجية حول اختيار التكنولوجيا وتخطيط التنفيذ، استكشف TrustDecision اكتشاف الاحتيال في التطبيقات & رؤى بيانات الائتمان، مصممة خصيصًا لمنصات الإقراض الرقمية.

الخلاصة: خطواتك التالية في ابتكار BNPL القائم على الذكاء الاصطناعي

يعمل الذكاء الاصطناعي على تحويل قرارات BNPL الائتمانية من خلال نتائج مخاطر أفضل يمكن قياسها، والاكتتاب الأسرع، ومكاسب الكفاءة التشغيلية الكبيرة. بالنسبة لمديري المخاطر والمديرين التنفيذيين للإقراض ومؤسسي التكنولوجيا المالية، أصبح نشر الذكاء الاصطناعي ضروريًا للبقاء التنافسي.

يُظهر قادة السوق عائد استثمار كبير من خلال معدلات الموافقة المحسنة وتقليل خسائر التخلف عن السداد وتحسين تجارب العملاء. تخاطر المنظمات التي تؤخر اعتماد الذكاء الاصطناعي بعيوب تنافسية دائمة مع تطور الأطر التنظيمية واشتداد المنافسة.

الخطوات التالية الفورية: قم بتقييم قدرات البيانات الحالية والمتطلبات التنظيمية والوضع التنافسي لتحديد أولويات تنفيذ الذكاء الاصطناعي. ابدأ بالبرامج التجريبية التي تُظهر القيمة أثناء بناء القدرات الداخلية باستخدام TrustDecision.

احجز العرض التوضيحي لاتخاذ القرار الائتماني المستند إلى الذكاء الاصطناعي لاستكشاف كيف يمكن لمنصتنا تحويل عمليات BNPL الخاصة بك.

مزيد من القراءة: