Puntos clave

- La IA mejora drásticamente la precisión de la evaluación de riesgos en la toma de decisiones crediticias de BNPL a través de análisis en tiempo real y datos alternativos.

- Los modelos impulsados por la IA reducen las tasas de incumplimiento y optimizan el rendimiento de la cartera de préstamos mediante la segmentación dinámica y el aprendizaje continuo.

- La IA explicable garantiza la transparencia y el cumplimiento normativo, equilibrando la innovación con la ética.

- La IA permite una suscripción automatizada más rápida y, al mismo tiempo, adapta las carteras a las nuevas condiciones del mercado.

- La integración de la IA en BNPL ayuda a impulsar la eficiencia operativa, la satisfacción del cliente y el crecimiento sostenible.

Introducción: La revolución del BNPL y el imperativo de la IA

Buy-Now-Pay-Later (BNPL) está transformando rápidamente el comercio digital, con volúmenes de pagos globales de BNPL se prevé que alcance los 560,1 mil millones de dólares en 2025 (un aumento interanual del 13,7%) y se prevé que se acerque a los 912 000 millones de dólares en 2030.

A medida que el BNPL se generaliza, los prestamistas se enfrentan a un desafío fundamental: ofrecer aprobaciones instantáneas y, al mismo tiempo, mantener controles de riesgo sólidos.

La Oficina de Protección Financiera del Consumidor (CFPB) ha intensificado el escrutinio sobre los proveedores de BNPL, lo que exige una mejor gestión de riesgos, mientras que las expectativas de los clientes de disfrutar de experiencias fluidas siguen ejerciendo presión competitiva. Los sistemas de aseguramiento tradicionales no pueden cumplir con los requisitos de toma de decisiones instantáneas de BNPL con un historial crediticio mínimo.

Tecnologías avanzadas de IA han surgido como la solución, ofreciendo servicios en tiempo real toma de decisiones crediticias, más inteligente detección de fraudes, una puntuación de riesgo dinámica y una gestión de cartera escalable que permite a los proveedores de BNPL equilibrar el rápido crecimiento con la resiliencia financiera.

En este artículo, analizamos cómo la toma de decisiones crediticias impulsada por la IA es esencial para los proveedores de BNPL que buscan equilibrar el crecimiento con la resiliencia financiera.

Comprender el panorama de la toma de decisiones crediticias de BNPL

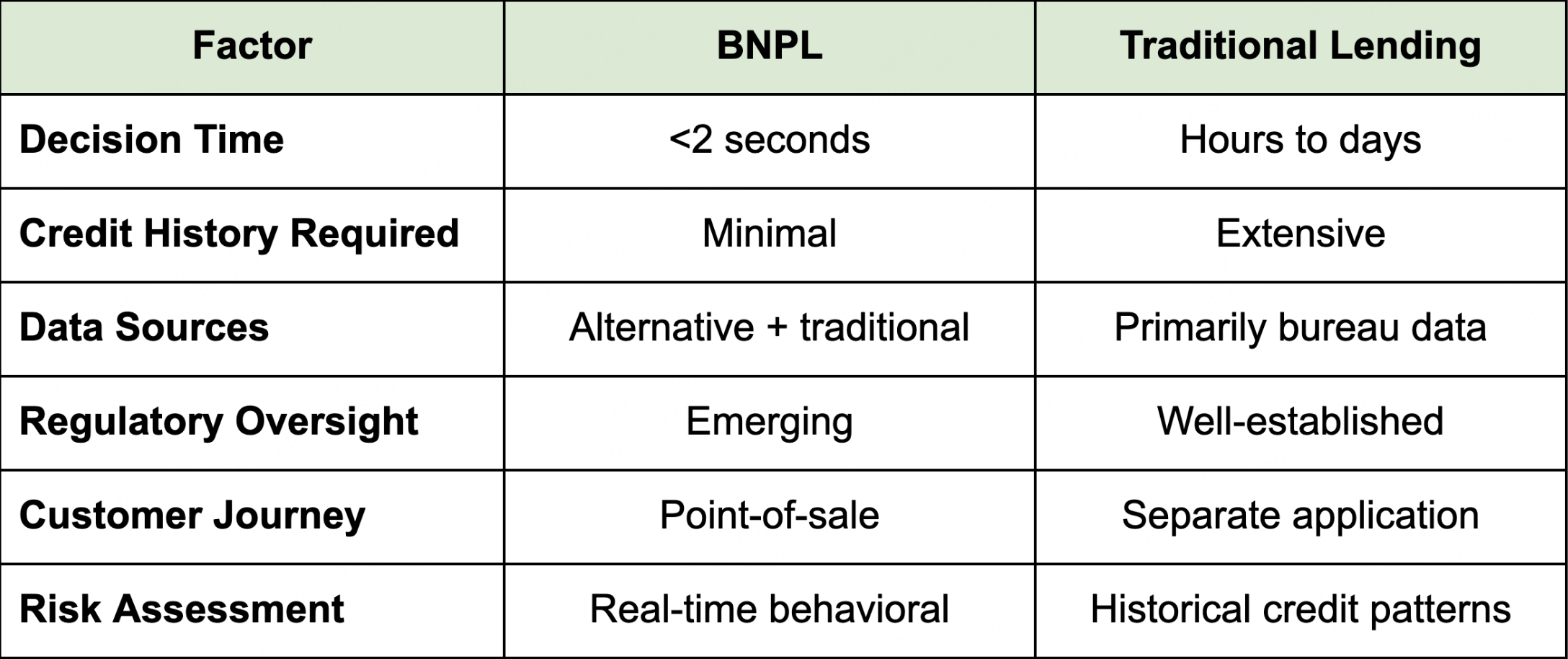

¿Qué es la toma de decisiones crediticias con BNPL? ¿En qué se diferencia de los préstamos tradicionales?

La toma de decisiones crediticias con BNPL es el proceso de evaluar la solvencia crediticia de un cliente y determinar la aprobación del préstamo en tiempo real en el punto de compra. Esto difiere fundamentalmente de los préstamos convencionales, que se basan en una documentación extensa y en largos procesos de aprobación.

¿Qué hace que la evaluación crediticia de BNPL sea especialmente desafiante?

BNPL opera con limitaciones de tiempo extremas. Las decisiones deben tomarse en menos de 2 segundos para evitar interrumpir la experiencia de compra. A diferencia de los prestamistas convencionales, que disponen de días o semanas para evaluar las solicitudes, los proveedores de BNPL deben evaluar el riesgo al instante con datos limitados sobre los clientes, y suelen atender a grupos demográficos más jóvenes con un historial crediticio mínimo.

Comparación entre el BNPL y los préstamos tradicionales:

Esta matriz compara la toma de decisiones de riesgo basada en reglas con la basada en IA en dimensiones clave: precisión, velocidad de procesamiento, detección de fraudes y adaptabilidad.

Principales desafíos a la hora de tomar decisiones en el BNPL:

- Aprobaciones instantáneas obligatorio al finalizar la compra sin interrumpir la experiencia del cliente

- Archivos crediticios delgados o historiales crediticios limitados para segmentos de clientes más jóvenes

- Riesgo de acumulación de préstamos en múltiples plataformas BNPL, lo que lleva a una sobreextensión

- Valores predeterminados silenciosos donde los clientes dejan de pagar sin notificación formal

Estas limitaciones requieren enfoques fundamentalmente diferentes para evaluación del riesgo crediticio en comparación con los modelos crediticios tradicionales, lo que hace que las soluciones impulsadas por la IA sean esenciales para las operaciones competitivas de BNPL.

El desafío institucional del BNPL: por qué fallan los sistemas heredados

Los sistemas tradicionales de toma de decisiones crediticias se basan en marcos estáticos basados en reglas que no pueden adaptarse a los requisitos dinámicos de BNPL. Entre las principales limitaciones se incluyen las siguientes:

- Altas tasas de falsos positivos (15-25%), lo que lleva a un abandono significativo del carrito y a una pérdida de ingresos

- Retrasos en la revisión manual que interrumpen la experiencia de pago

- Dependencias rígidas de las agencias de crédito que excluyen a los clientes de archivo reducido que representan el grupo demográfico principal de BNPL

- Compensaciones entre crecimiento y riesgo obligando a los proveedores a hacer concesiones entre la expansión y la calidad de la cartera

Impacto en los clientes: Cada transacción rechazada representa una pérdida inmediata de ingresos y una posible pérdida permanente de clientes para la competencia. Las investigaciones muestran que las tasas de abandono del carrito superan el 70% cuando los clientes se enfrentan a problemas con los pagos, y muchos nunca regresan para completar su compra.

Los sistemas impulsados por la IA eliminan estos compromisos al ofrecer una toma de decisiones adaptativa y en tiempo real que mantiene la disciplina tanto en el crecimiento como en el riesgo.

¿Qué dinámica del mercado impulsa la adopción de la IA en BNPL?

Las múltiples presiones hacen que la adopción de la IA sea esencial para las operaciones sostenibles de BNPL:

- Presiones competitivas:

- Los disruptores de la tecnología financiera exigen tasas de aprobación más altas sin comprometer la calidad de su cartera

- Asociaciones comerciales que requieren tasas de aprobación de más del 85% para transacciones calificadas

- Necesidad de mejorar los costos de adquisición de clientes y las puntuaciones de satisfacción de los comerciantes

- Factores regulatorios y económicos:

- La CFPB y el escrutinio regulatorio internacional requieren capacidades mejoradas de gestión de riesgos

- La incertidumbre económica exige modelos adaptativos que respondan a las condiciones cambiantes del mercado

- Ventaja competitiva:

- Los primeros en adoptar la IA demuestran métricas de rendimiento de cartera superiores, mejores costos de adquisición de clientes y acceso a condiciones de financiación más favorables en comparación con quienes confían en los métodos tradicionales.

- Esto hace que la adopción de la IA sea esencial y no opcional para el liderazgo del mercado.

Cómo las tecnologías de IA transforman la evaluación de riesgos de BNPL

¿Cómo mejora la IA la precisión de la evaluación de riesgos en la toma de decisiones crediticias de BNPL?

Las plataformas BNPL modernas aprovechan múltiples arquitecturas de IA optimizadas para diferentes aspectos de la toma de decisiones crediticias:

Modelos de aprendizaje automático para decisiones en tiempo real:

- Modelos de aumento de gradiente (XGBoost, LightGBM): procese datos financieros estructurados con una precisión superior al 90% y tiempos de inferencia inferiores a 200 ms

- Redes neuronales - Gestione el reconocimiento de patrones complejos en datos no estructurados, procesando simultáneamente las huellas dactilares de los dispositivos, los patrones de flujo de clics y las secuencias de transacciones

- Métodos de conjunto - Combine varios algoritmos para lograr un equilibrio óptimo entre precisión y velocidad y lograr un rendimiento entre un 15 y un 25% mejor que las implementaciones de un solo modelo

IA explicable para la transparencia de las decisiones:

- SHAP (Explicaciones aditivas de Shapley) - Muestra cómo los factores individuales, como la utilización del crédito, influyeron en las decisiones de aprobación

- LIME (explicaciones locales interpretables independientes del modelo) - Proporciona explicaciones de las decisiones caso por caso para el cumplimiento de la normativa

- Análisis del impacto de las funciones - Cuantifica la contribución de cada punto de datos a las decisiones crediticias finales

- Documentación de cumplimiento automatizada - Crea pistas de auditoría que demuestren prácticas crediticias justas

- Explicaciones amigables para el consumidor - Traduce decisiones complejas de IA a un lenguaje claro y comprensible

¿Cuánto mejor funciona el BNPL basado en IA que los sistemas tradicionales?

Puntos de referencia de rendimiento:

- Tiempos de inferencia inferiores a 50 ms durante los períodos pico

- 92-96% de precisión frente al 78-85% de los sistemas tradicionales

- Las tasas de falsos positivos se redujeron del 15 al 25% al 3%

- La mejora del rendimiento del 15 al 25% se traduce directamente en ganancias de ingresos

Estas mejoras ofrecen tasas de aprobación más altas, costos operativos reducidos y redundancia del sistema integrada para brindar confiabilidad durante los períodos de mucho tráfico.

Para obtener una guía de implementación integral, explore TrustDecision Toma de decisiones sobre el riesgo crediticio plataforma y Detección de fraude en aplicaciones soluciones.

Integración alternativa de datos: más allá de los puntajes crediticios tradicionales

Si bien los algoritmos de IA proporcionan la potencia computacional necesaria para una rápida toma de decisiones, su eficacia depende en gran medida de la calidad y la diversidad de los datos de entrada, que es donde las fuentes de datos alternativas se vuelven fundamentales para el éxito de la BNPL.

Los sistemas BNPL basados en inteligencia artificial analizan fuentes de datos no convencionales para crear perfiles de prestatarios más completos que la información tradicional de las agencias de crédito:

- Análisis de huella digital - Los patrones de coherencia del correo electrónico, el historial de uso de los dispositivos y la tenencia de las cuentas en todas las plataformas para evaluar la estabilidad de la identidad y el riesgo de fraude

- Señales de comportamiento - Los patrones de navegación, la frecuencia de uso de las aplicaciones, los comportamientos de cambio de dispositivo y las características de la sesión indican la autenticidad del usuario y la estabilidad financiera

- Análisis del contexto de la transacción - Categorías de comerciantes, plazos de compra, composición de los carritos y comportamientos estacionales para predecir la probabilidad de reembolso (por ejemplo, compras esenciales frente a compras de lujo)

- Indicadores sociales y demográficos - Los marcos que cumplen con la privacidad extraen señales relevantes para el riesgo para los clientes con poco historial crediticio que carecen de historiales crediticios tradicionales

- Técnicas de fusión de datos - Los modelos de conjuntos ponderados ajustan automáticamente la importancia de las características en función del rendimiento predictivo, lo que permite una mejora continua a medida que hay nuevas fuentes de datos disponibles

Los modelos de aprendizaje automático entrenados en millones de resultados de transacciones identifican patrones sutiles invisibles para los analistas humanos, lo que beneficia especialmente a los clientes con datos limitados de las agencias de crédito.

Obtenga más información sobre enfoques alternativos de calificación crediticia que mejoran la inclusión financiera y, al mismo tiempo, mantienen la disciplina en materia de riesgos.

Arquitectura de procesamiento en tiempo real para decisiones instantáneas

Las plataformas BNPL modernas requieren una infraestructura sofisticada para ofrecer decisiones crediticias en menos de un segundo:

- Análisis de streaming - Las arquitecturas basadas en eventos que utilizan Apache Kafka permiten la toma de decisiones en menos de un segundo en sistemas distribuidos dentro de estrictas restricciones de latencia

- Computación perimetral - Los modelos de riesgo implementados más cerca de las interacciones en los puntos de venta reducen la latencia de la red y mejoran la confiabilidad durante los períodos de mucho tráfico

- Despliegue basado en contenedores - Permite un escalado rápido y actualizaciones fluidas de los modelos sin interrupciones del servicio

- Optimización de API Gateway - Los mecanismos inteligentes de enrutamiento, cola de solicitudes y respaldo garantizan un rendimiento uniforme durante los picos de compras, como el Black Friday

- Almacenamiento en caché avanzado - Los puntos de datos a los que se accede con frecuencia se almacenan en caché para reducir aún más los tiempos de procesamiento

- Conmutación por error y redundancia - Las implementaciones multirregionales, la supervisión automatizada del estado y los protocolos de degradación correctos mantienen la disponibilidad del servicio durante los problemas de infraestructura

Estos sistemas suelen cumplir con los requisitos de tiempo de actividad de más del 99,9%, fundamentales para mantener las relaciones con los comerciantes y la confianza de los clientes durante los períodos de mayor actividad de compras.

La infraestructura avanzada de IA se traduce directamente en resultados empresariales medibles que impulsan la rentabilidad y el crecimiento de BNPL.

Diagrama de flujo sugerido: Diagrama de flujo paso a paso: recopilación de datos → procesamiento de funciones → puntuación de modelos → Verificación del fraude → Decisión final, con ciclos de retroalimentación para volver a capacitarse.

Impacto empresarial: cómo la IA impulsa unos resultados de cartera superiores

La implementación de la IA en la toma de decisiones crediticias de BNPL ofrece mejoras mensurables en todos los indicadores clave de rendimiento:

- Reducción de la tasa por defecto - 15-30% durante el primer año de implementación

- Optimización de la tasa de aprobación - Incrementos del 10 al 25% en las aprobaciones cualificadas sin el correspondiente aumento de riesgo

- Reducción de falsos positivos - Disminución del 40 al 60% en los rechazos incorrectos que dañan las relaciones con los clientes

- Valor de por vida del cliente - Mejoras del 20 al 35% mediante una mejor segmentación del riesgo y ofertas de crédito personalizadas

- Rentabilidades ajustadas al riesgo de la cartera - La rentabilidad aumenta entre un 5 y un 15% mediante estrategias dinámicas de precios

Para un proveedor de BNPL que procesa 100 millones de dólares al año, una mejora del 15% en la tasa de aprobación puede generar ingresos adicionales de 10 a 15 millones de dólares y, al mismo tiempo, reducir los costos de adquisición de clientes gracias a la mejora de las experiencias.

Segmentación avanzada de riesgos y reducción de impagos

Los modelos inteligentes de IA aprovechan la segmentación avanzada al agrupar a los prestatarios en función del comportamiento de las transacciones, el historial de pagos y las señales digitales débiles, en lugar de la demografía estática. Este enfoque dinámico aumenta considerablemente el rendimiento predictivo:

- Detección de alertas tempranas - La IA identifica señales como el retraso en los pagos o el uso irregular y ajusta de forma proactiva los límites de exposición crediticia para mitigar el riesgo

- Ajustes de límites en tiempo real responder a los cambios en el comportamiento de los clientes y a los factores de riesgo externos

- Estrategias de intervención automatizadas incluidos recordatorios de pago personalizados y arreglos alternativos

- Perfiles de clientes específicos - Con El 42% de los Millennials y la Generación Z son usuarios activos de BNPL (J.D. Power), la elaboración de perfiles basada en la inteligencia artificial llena las brechas de datos críticas para los prestatarios más jóvenes que las agencias de crédito tradicionalmente no ven

Estos enfoques personalizados suelen lograr tasas de recuperación entre un 20 y un 30% mejores que los métodos tradicionales de talla única.

Eficiencia operativa y ventajas estratégicas

- Toma de decisiones más rápida y tasas de aprobación mejoradas: Los sistemas de suscripción basados en inteligencia artificial funcionan en el punto de venta y analizan los perfiles de los prestatarios en milisegundos. El resultado: tasas de aprobación más altas, una reducción del abandono de los carritos y una experiencia de cliente optimizada sin sacrificar el rigor del riesgo.

- Eficiencia de costos y resiliencia operativa:

- Los modelos de IA automatizados reducen la dependencia de las revisiones manuales y disminuyen las pérdidas relacionadas con el fraude

- Los sistemas de autoaprendizaje se ajustan continuamente a las tendencias de los datos, lo que reduce los ciclos de mantenimiento de los modelos

- Mayor rendimiento de la cartera a lo largo del tiempo gracias a la optimización continua

Aplicaciones del mundo real y estudios de casos: historias de éxito de IA de líderes de la industria en BNPL

Los líderes del mercado Affirm y PayPal demuestran que la toma de decisiones crediticias de BNPL impulsada por la inteligencia artificial ofrece ventajas competitivas cuantificables en tres dimensiones críticas: la experiencia del cliente, la eficiencia operativa y el rendimiento de la cartera.

Afirme: ML Excellence

Affirm implementa un sofisticado aprendizaje automático que procesa más de mil millones de puntos de datos (de Meritech Capital). (noviembre de 2020). Afirmar la OPI | Desglose del S-1) diariamente para tomar decisiones crediticias en tiempo real. Su sistema combina modelos que aumentan el gradiente con redes de aprendizaje profundo, lo que permite obtener tiempos de inferencia inferiores a 100 ms en el 99,9% de las decisiones.

Resultados empresariales clave:

- Aumento del 26% en las tasas de conversión del carrito mediante calendarios de pago dinámicos. (Diario de pagos. (junio de 2023). Affirm busca impulsar el crecimiento global con WorldPay

Colaboración) - Mejora del 22% en las tasas de aprobación para clientes calificados. (Diario de pagos. (Ibíd.)

- Reducción del 30% en las tasas de incumplimiento en comparación con los métodos de puntuación tradicionales. (Affirm Inc., (2023). Carta a los accionistas y comentarios de los inversores)

- Más de 2.300 millones de dólares en volumen bruto de mercancías permitido mediante la toma de decisiones mediante IA. (Meritech Capital). (noviembre de 2020). Afirmar la OPI | Desglose del S-1)

El éxito de Affirm demuestra cómo la infraestructura de datos integral y la mejora continua del modelo basada en el rendimiento real de la cartera pueden impulsar un crecimiento empresarial sustancial.

PayPal Pay in 4: implementación de IA a escala empresarial

Pay in 4 de PayPal aprovecha la infraestructura de detección de fraude existente y, al mismo tiempo, añade modelos de riesgo específicos de BNPL, lo que permite procesar miles de decisiones por segundo durante los períodos de mayor actividad con un tiempo de actividad del 99,99% en los mercados mundiales.

Resultados empresariales clave:

- Más de 40 millones de usuarios únicos habían utilizado su BNPL, un aumento interanual de aproximadamente un 30% (Coin Law). (junio de 2025). Estadísticas de PayPal 2025: un análisis profundo de los ingresos, los usuarios y el volumen de transacciones globales)

- 7 de cada 10 comerciantes de EE. UU. ofrecen la opción BNPL (Ibíd.)

- El 84% de los compradores de PayPal que pagaron con BNPL tuvieron una experiencia de compra positiva (PayPal). (enero de 2025). Compra ahora y paga después para los comerciantes: una guía completa )

- El valor medio de los pedidos es un 55% más alto que el de las compras estándar para las grandes empresas minoristas de todo el mundo (PayPal). (enero de 2025). Estadísticas del BNPL: ¿Qué productos compran los consumidores cuando compran ahora y pagan después? )

La implementación de PayPal demuestra cómo los sistemas de IA de nivel empresarial pueden escalar los servicios de BNPL y, al mismo tiempo, mantener capacidades estrictas de detección de fraudes.

El mensaje es claro: La adopción de la IA en la toma de decisiones crediticias de BNPL ha pasado de ser una ventaja competitiva a una necesidad empresarial.

Ambas compañías demuestran que el aprendizaje automático sofisticado puede impulsar simultáneamente el crecimiento y mantener estrictos controles de riesgo mediante la toma de decisiones en tiempo real a escala empresarial. Las organizaciones que no cuentan con sistemas de crédito basados en la inteligencia artificial corren el riesgo de quedar permanentemente en desventaja competitiva, ya que las expectativas de los clientes de disfrutar de experiencias instantáneas y fluidas se convierten en el estándar del sector.

Si busca soluciones de detección de fraude y gestión de riesgos a escala empresarial, explore la exhaustiva solución de TrustDecision Gestión del fraude plataforma diseñada para servicios financieros de gran volumen.

Conozca el enfoque integral de TrustDecision para IA explicable en el riesgo crediticio que equilibre el desempeño con los requisitos de transparencia.

Desafíos técnicos y operativos

La implementación exitosa de la IA en BNPL requiere abordar varios desafíos técnicos y operativos con soluciones comprobadas:

- Integración de sistemas heredados - Las arquitecturas que priorizan las API permiten una migración gradual; las implementaciones de microservicios aíslan los componentes de IA de la infraestructura heredada

- Calidad y coherencia de los datos - Los marcos integrales de gobierno de datos con canales de validación automatizados y monitoreo en tiempo real mantienen el rendimiento del modelo

- Interpretabilidad del modelo - Los marcos SHAP y LIME proporcionan la transparencia de las decisiones necesaria para el cumplimiento normativo y la comunicación con los clientes

- Desafíos de escalabilidad - Las implementaciones nativas de la nube con escalado automatizado garantizan un rendimiento uniforme durante los picos de compras

- Adquisición de talento - Experiencia especializada abordada a través de asociaciones con proveedores o modelos híbridos que combinan equipos internos con experiencia externa

Cumplimiento normativo e IA ética

Los requisitos de cumplimiento esenciales incluyen:

- Cumplimiento justo de los préstamos - Detección continua de sesgos y pruebas de imparcialidad automatizadas en todas las clases protegidas para garantizar el cumplimiento de la ECOA

- Normativa de privacidad - Cumplimiento del GDPR/CCPA mediante enfoques de privacidad desde el diseño, privacidad diferencial y estrategias de minimización de datos

- Explicabilidad del modelo - Registros de auditoría que documentan los factores de decisión y los sistemas de informes automatizados para el examen reglamentario

- Protección al consumidor - Comunicación transparente de decisiones, resolución clara de disputas y educación proactiva de los clientes sobre el uso responsable de BNPL

Tendencias futuras y consideraciones estratégicas

¿Pueden los modelos impulsados por la IA adaptarse a los cambios del mercado en los préstamos de BNPL?

Las tecnologías de próxima generación están preparadas para revolucionar los préstamos de BNPL al mejorar la personalización, mejorar la precisión de la evaluación de riesgos y habilitar capacidades de prevención del fraude más sofisticadas:

- IA generativa - Experiencias de préstamo personalizadas, generación dinámica de contenido y comunicación inteligente con los clientes

- Integración de banca abierta - Acceso a los datos de las cuentas en tiempo real para una verificación precisa de los ingresos, lo que beneficia especialmente a los clientes con pocos archivos

- Tecnología blockchain - Verificación de identidad inmutable y contratos inteligentes para la gestión automatizada de acuerdos

- Integración de datos de IoT - Decisiones sensibles al contexto basadas en los patrones de uso del dispositivo, los datos de ubicación y la biometría conductual

- Computación cuántica - Algoritmos de optimización mejorados, reconocimiento de patrones mejorado y seguridad criptográfica innovadora

Para obtener orientación estratégica sobre la selección de tecnologías y la planificación de la implementación, explore TrustDecision Detección de fraude en aplicaciones & Perspectivas de datos crediticios, diseñado específicamente para plataformas de préstamos digitales.

Conclusión: sus próximos pasos en la innovación de BNPL impulsada por la IA

La IA transforma la toma de decisiones crediticias de BNPL a través de resultados de riesgo considerablemente mejores, una suscripción más rápida y un aumento significativo de la eficiencia operativa. Para los gestores de riesgos, los ejecutivos de préstamos y los fundadores de fintech, el despliegue de la IA se ha convertido en algo esencial para la supervivencia competitiva.

Los líderes del mercado demuestran un ROI sustancial gracias a la mejora de las tasas de aprobación, la reducción de las pérdidas por incumplimiento y la mejora de las experiencias de los clientes. Las organizaciones que retrasan la adopción de la IA corren el riesgo de sufrir una desventaja competitiva permanente a medida que los marcos regulatorios evolucionan y la competencia se intensifica.

Próximos pasos inmediatos: Evalúe las capacidades de datos actuales, los requisitos reglamentarios y el posicionamiento competitivo para priorizar la implementación de la IA. Comience con programas piloto que demuestren valor y, al mismo tiempo, desarrollen capacidades internas con TrustDecision.

Reserve nuestra demostración de toma de decisiones crediticias basada en inteligencia artificial para explorar cómo nuestra plataforma puede transformar sus operaciones de BNPL.

Lectura adicional:

- Compre ahora, pague después: un cambio de paradigma en la financiación al consumo

- ¿Qué es la evaluación del riesgo crediticio? Una guía para principiantes

- La evolución del análisis crediticio: de los enfoques tradicionales a los digitales

- Qué son los datos alternativos y cómo ayudan a la inclusión financiera