Titik kunci

- AI secara dramatis meningkatkan akurasi penilaian risiko dalam pengambilan keputusan kredit BNPL melalui analitik real-time dan data alternatif.

- Model berbasis AI mengurangi tingkat default dan mengoptimalkan kinerja portofolio pinjaman dengan segmentasi dinamis dan pembelajaran berkelanjutan.

- AI yang dapat dijelaskan memastikan transparansi dan kepatuhan terhadap peraturan, menyeimbangkan inovasi dengan etika.

- AI memungkinkan penjaminan yang lebih cepat dan otomatis sambil mengadaptasi portofolio dengan kondisi pasar baru.

- Mengintegrasikan AI di BNPL membantu mendorong efisiensi operasional, kepuasan pelanggan, dan pertumbuhan berkelanjutan.

Pendahuluan: Revolusi BNPL dan Imperatif AI

By-Near-Bayar Later (BNPL) dengan cepat mengubah perdagangan digital, dengan volume pembayaran BNPL global ditetapkan untuk mencapai USD 560,1 miliar pada tahun 2025 (peningkatan 13,7% dari tahun ke tahun) dan diperkirakan mendekati USD 912 miliar pada tahun 2030.

Ketika BNPL menjadi arus utama, pemberi pinjaman menghadapi tantangan kritis: memberikan persetujuan instan sambil mempertahankan kontrol risiko yang kuat.

Biro Perlindungan Keuangan Konsumen (CFPB) telah mengintensifkan pengawasan terhadap penyedia BNPL, membutuhkan manajemen risiko yang ditingkatkan, sementara harapan pelanggan untuk pengalaman yang mulus terus mendorong tekanan kompetitif. Sistem penjaminan tradisional tidak dapat memenuhi persyaratan pengambilan keputusan instan BNPL dengan data riwayat kredit minimal.

Teknologi AI canggih telah muncul sebagai solusi, memberikan waktu nyata pengambilan keputusan kredit, lebih pintar deteksi penipuan, penilaian risiko dinamis, dan manajemen portofolio yang dapat diskalakan yang memungkinkan penyedia BNPL menyeimbangkan pertumbuhan yang cepat dengan ketahanan keuangan.

Dalam artikel ini, kami mengeksplorasi bagaimana pengambilan keputusan kredit yang digerakkan oleh AI sangat penting bagi penyedia BNPL yang bertujuan untuk menyeimbangkan pertumbuhan dengan ketahanan keuangan.

Memahami Lanskap Keputusan Kredit BNPL

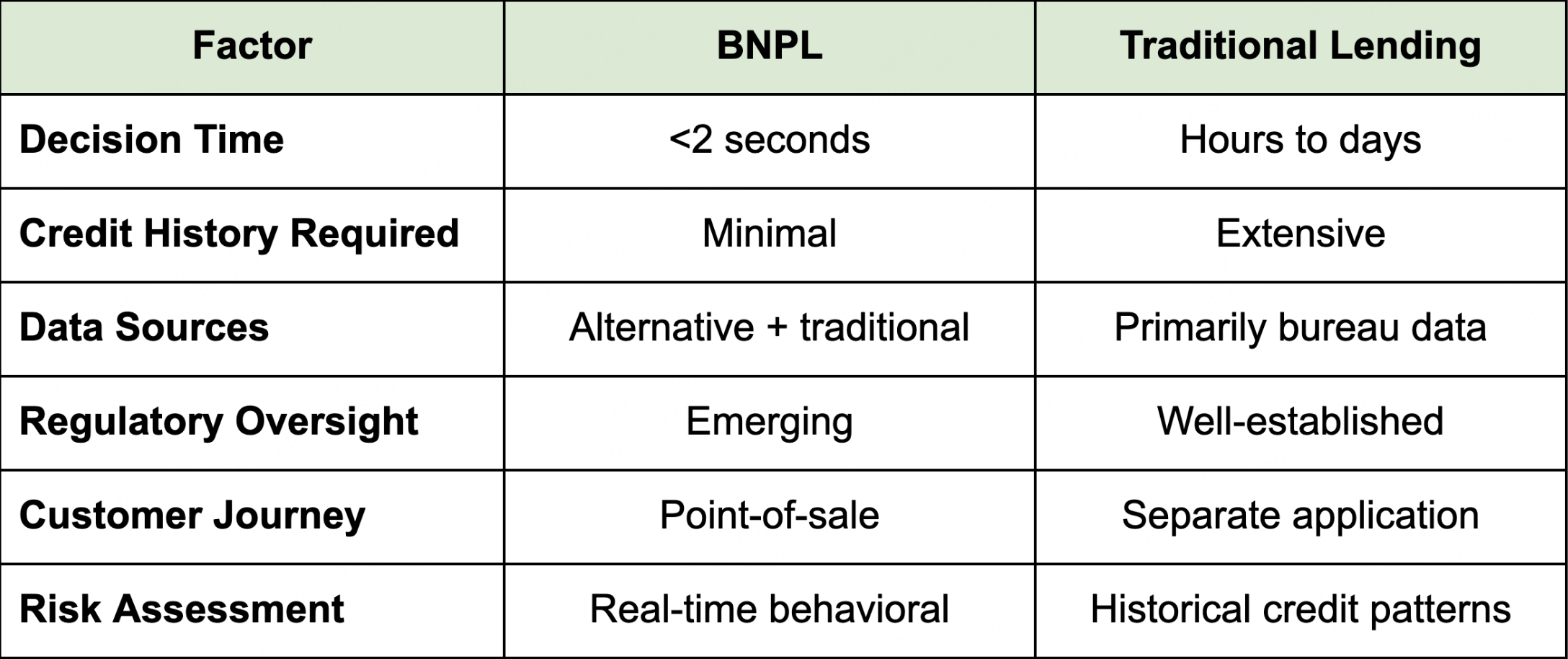

Apa Itu Keputusan Kredit BNPL, Apa Bedanya dengan Pinjaman Tradisional?

Keputusan kredit BNPL adalah proses menilai kelayakan kredit pelanggan dan menentukan persetujuan pinjaman secara real-time pada titik pembelian. Ini berbeda secara fundamental dari pinjaman konvensional, yang bergantung pada dokumentasi ekstensif dan proses persetujuan yang panjang.

Apa yang Membuat Penilaian Kredit BNPL Unik Menantang?

BNPL beroperasi di bawah batasan waktu yang ekstrim. Keputusan harus dibuat dalam waktu kurang dari 2 detik untuk menghindari gangguan pengalaman berbelanja. Tidak seperti pemberi pinjaman konvensional yang memiliki waktu berhari-hari atau berminggu-minggu untuk mengevaluasi aplikasi, penyedia BNPL harus langsung menilai risiko dengan data pelanggan yang terbatas, seringkali melayani demografi yang lebih muda dengan riwayat kredit minimal.

Perbandingan BNPL vs Pinjaman Tradisional:

Matriks ini membandingkan pengambilan keputusan risiko berbasis aturan vs AI di seluruh dimensi utama: akurasi, kecepatan pemrosesan, deteksi penipuan, dan kemampuan beradaptasi.

Tantangan Keputusan Inti BNPL:

- Persetujuan instan diperlukan saat checkout tanpa mengganggu pengalaman pelanggan

- File kredit tipis atau sejarah kredit terbatas untuk segmen pelanggan yang lebih muda

- Risiko penumpukan pinjaman di beberapa platform BNPL yang menyebabkan ekstensi berlebihan

- Default diam di mana pelanggan berhenti membayar tanpa pemberitahuan resmi

Kendala ini membutuhkan pendekatan yang berbeda secara fundamental untuk penilaian risiko kredit dibandingkan dengan model pinjaman tradisional, membuat solusi berbasis AI penting untuk operasi BNPL yang kompetitif.

Tantangan BNPL Institusional: Mengapa Sistem Legacy Gagal

Sistem pengambilan keputusan kredit lama bergantung pada kerangka kerja berbasis aturan statis yang tidak dapat beradaptasi dengan persyaratan dinamis BNPL. Batasan utama meliputi:

- Tingkat positif palsu yang tinggi (15-25%) menyebabkan pengabaian gerobak yang signifikan dan kehilangan pendapatan

- Penundaan peninjauan manual yang mengganggu pengalaman checkout

- Ketergantungan biro kredit yang kaku yang mengecualikan pelanggan file tipis yang mewakili demografi inti BNPL

- Pertumbuhan vs. pertukaran risiko memaksa penyedia untuk berkompromi antara ekspansi dan kualitas portofolio

Dampak Pelanggan: Setiap transaksi yang ditolak mewakili hilangnya pendapatan langsung dan potensi kehilangan pelanggan permanen kepada pesaing. Penelitian menunjukkan tingkat pengabaian keranjang melebihi 70% ketika pelanggan menghadapi gesekan pembayaran, dengan banyak yang tidak pernah kembali untuk menyelesaikan pembelian mereka.

Sistem yang digerakkan oleh AI menghilangkan kompromi ini dengan memberikan keputusan adaptif real-time yang mempertahankan pertumbuhan dan disiplin risiko.

Dinamika Pasar Apa yang Mendorong Adopsi AI di BNPL?

Berbagai tekanan membuat adopsi AI penting untuk operasi BNPL yang berkelanjutan:

- Tekanan Kompetitif:

- Pengganggu fintech menuntut tingkat persetujuan yang lebih tinggi tanpa mengorbankan kualitas portofolio

- Kemitraan pedagang yang membutuhkan 85% + tingkat persetujuan untuk transaksi yang memenuhi syarat

- Kebutuhan akan peningkatan biaya akuisisi pelanggan dan skor kepuasan pedagang

- Faktor Regulasi dan Ekonomi:

- CFPB dan pengawasan peraturan internasional yang membutuhkan kemampuan manajemen risiko yang ditingkatkan

- Ketidakpastian ekonomi menuntut model adaptif yang merespons perubahan kondisi pasar

- Keunggulan Kompetitif:

- Pengadopsi AI awal menunjukkan metrik kinerja portofolio yang unggul, peningkatan biaya akuisisi pelanggan, dan akses ke persyaratan pendanaan yang lebih menguntungkan dibandingkan dengan mereka yang mengandalkan metode tradisional.

- Ini membuat adopsi AI penting daripada opsional untuk kepemimpinan pasar.

Bagaimana Teknologi AI Mengubah Penilaian Risiko BNPL

Bagaimana AI Meningkatkan Akurasi Penilaian Risiko dalam Keputusan Kredit BNPL?

Platform BNPL modern memanfaatkan beberapa arsitektur AI yang dioptimalkan untuk berbagai aspek pengambilan keputusan kredit:

Model Pembelajaran Mesin untuk Keputusan Real-Time:

- Model Peningkatan Gradien (XGBoost, LightGBM) - Memproses data keuangan terstruktur dengan akurasi 90% + dan waktu inferensi sub-200ms

- Jaringan Saraf - Menangani pengenalan pola yang kompleks di seluruh data tidak terstruktur, memproses sidik jari perangkat, pola clickstream, dan urutan transaksi secara bersamaan

- Metode Ensemble - Gabungkan beberapa algoritma untuk keseimbangan akurasi-kecepatan optimal, mencapai kinerja 15-25% lebih baik daripada implementasi model tunggal

AI yang Dapat Dijelaskan untuk Transparansi Keputusan:

- SHAP (Penjelasan Aditif Shapley) - Menunjukkan bagaimana faktor-faktor individu seperti pemanfaatan kredit mempengaruhi keputusan persetujuan

- LIME (Penjelasan Model Lokal-Agnostik yang Dapat Ditafsirkan) - Memberikan penjelasan keputusan kasus per kasus untuk kepatuhan terhadap peraturan

- Analisis Dampak Fitur - Mengukur kontribusi setiap titik data terhadap keputusan kredit akhir

- Dokumentasi Kepatuhan Otomatis - Menciptakan jejak audit yang menunjukkan praktik pinjaman yang adil

- Penjelasan Ramah Konsumen - Menerjemahkan keputusan AI yang kompleks ke dalam bahasa yang jelas dan dapat dimengerti

Seberapa Jauh Lebih Baik Kinerja BNPL Berbasis AI Dibandingkan Sistem Tradisional?

Tolok Ukur Kinerja:

- Waktu inferensi sub-50ms selama periode puncak

- Akurasi 92-96% vs 78-85% untuk sistem tradisional

- Tingkat positif palsu berkurang dari 15-25% menjadi 3-8%

- Peningkatan kinerja 15-25% diterjemahkan langsung ke keuntungan pendapatan

Peningkatan ini memberikan tingkat persetujuan yang lebih tinggi, pengurangan biaya operasional, dan redundansi sistem bawaan untuk keandalan selama periode lalu lintas tinggi.

Untuk panduan implementasi yang komprehensif, jelajahi TrustDecision Keputusan Risiko Kredit platform dan Deteksi Penipuan Aplikasi solusi.

Integrasi Data Alternatif: Melampaui Skor Kredit Tradisional

Sementara algoritma AI memberikan kekuatan komputasi untuk pengambilan keputusan yang cepat, efektivitasnya sangat bergantung pada kualitas dan keragaman data masukan—di situlah sumber data alternatif menjadi penting untuk keberhasilan BNPL.

Sistem BNPL yang didukung AI menganalisis sumber data yang tidak konvensional untuk membangun profil peminjam yang lebih kaya di luar informasi biro kredit tradisional:

- Analisis jejak digital - Pola konsistensi email, riwayat penggunaan perangkat, dan kepemilikan akun di seluruh platform untuk menilai stabilitas identitas dan risiko penipuan

- Sinyal perilaku - Pola penelusuran, frekuensi penggunaan aplikasi, perilaku pengalihan perangkat, dan karakteristik sesi yang menunjukkan keaslian pengguna dan stabilitas keuangan

- Analisis konteks transaksi - Kategori pedagang, waktu pembelian, komposisi keranjang, dan perilaku musiman untuk memprediksi kemungkinan pembayaran (misalnya, pembelian esensial vs barang mewah)

- Indikator sosial dan demografis - Kerangka kerja yang sesuai dengan privasi mengekstrak sinyal yang relevan dengan risiko untuk pelanggan berkas tipis yang tidak memiliki sejarah kredit tradisional

- Teknik fusi data - Model ensemble tertimbang secara otomatis menyesuaikan pentingnya fitur berdasarkan kinerja prediktif, memungkinkan peningkatan berkelanjutan saat sumber data baru tersedia

Model pembelajaran mesin yang dilatih pada jutaan hasil transaksi mengidentifikasi pola-pola halus yang tidak terlihat oleh analis manusia, terutama menguntungkan pelanggan dengan data biro kredit terbatas.

Pelajari lebih lanjut tentang pendekatan penilaian kredit alternatif yang meningkatkan inklusi keuangan sambil mempertahankan disiplin risiko.

Arsitektur Pemrosesan Waktu Nyata untuk Keputusan Instan

Platform BNPL modern membutuhkan infrastruktur canggih untuk memberikan keputusan kredit di bawah detik:

- Analisis Streaming - Arsitektur berbasis peristiwa menggunakan Apache Kafka memungkinkan pengambilan keputusan sub-detik di seluruh sistem terdistribusi dalam batasan latensi yang ketat

- Komputasi Edge - Model risiko yang digunakan lebih dekat ke interaksi titik penjualan mengurangi latensi jaringan dan meningkatkan keandalan selama periode lalu lintas tinggi

- Penyebaran Berbasis Kontainer - Memungkinkan penskalaan cepat dan pembaruan model tanpa gangguan layanan

- Pengoptimalan Gateway API - Perutean cerdas, antrian permintaan, dan mekanisme fallback memastikan kinerja yang konsisten selama acara belanja puncak seperti Black Friday

- Caching Tingkat Lanjut - Titik data yang sering diakses di-cache untuk lebih mengurangi waktu pemrosesan

- Failover dan Redundansi - Penyebaran multi-wilayah, pemantauan kesehatan otomatis, dan protokol degradasi yang anggun menjaga ketersediaan layanan selama masalah infrastruktur

Sistem ini biasanya mencapai 99,9% + persyaratan uptime yang penting untuk menjaga hubungan pedagang dan kepercayaan pelanggan selama periode puncak belanja.

Infrastruktur AI canggih diterjemahkan langsung ke dalam hasil bisnis terukur yang mendorong profitabilitas dan pertumbuhan BNPL.

Diagram Alir yang Disarankan: Diagram alir langkah demi langkah: Pengumpulan Data → Pemrosesan Fitur → Penilaian Model → Pemeriksaan Penipuan → Keputusan Akhir, dengan loop umpan balik untuk pelatihan ulang.

Dampak Bisnis: Bagaimana AI Mendorong Hasil Portofolio Unggul

Implementasi AI dalam pengambilan keputusan kredit BNPL memberikan peningkatan terukur di seluruh indikator kinerja utama:

- Pengurangan tarif default - 15-30% dalam tahun pertama implementasi

- Optimalisasi tingkat persetujuan - 10-25% peningkatan persetujuan yang memenuhi syarat tanpa peningkatan risiko yang sesuai

- Pengurangan positif palsu - Penurunan 40-60% dalam penurunan yang salah yang merusak hubungan pelanggan

- Nilai seumur hidup pelanggan - Peningkatan 20-35% melalui segmentasi risiko yang lebih baik dan penawaran kredit yang dipersonalisasi

- Pengembalian yang disesuaikan dengan risiko portofolio - Profitabilitas 5-15% meningkat melalui strategi penetapan harga dinamis

Untuk penyedia BNPL yang memproses $100M per tahun, peningkatan tingkat persetujuan 15% dapat menghasilkan pendapatan tambahan $10-15M sambil mengurangi biaya akuisisi pelanggan melalui pengalaman yang lebih baik.

Segmentasi Risiko Tingkat Lanjut dan Pengurangan Default

Model AI cerdas memanfaatkan segmentasi lanjutan dengan mengelompokkan peminjam berdasarkan perilaku transaksi, riwayat pembayaran, dan sinyal digital lunak daripada demografi statis. Pendekatan dinamis ini secara signifikan meningkatkan kinerja prediktif:

- Deteksi peringatan dini - AI mengidentifikasi tanda-tanda seperti keterlambatan pembayaran atau penggunaan yang tidak menentu, secara proaktif menyesuaikan batas eksposur kredit untuk mengurangi risiko

- Penyesuaian batas waktu nyata menanggapi perubahan perilaku pelanggan dan faktor risiko eksternal

- Strategi intervensi otomatis termasuk pengingat pembayaran yang dipersonalisasi dan pengaturan alternatif

- Profil pelanggan yang ditargetkan - Dengan 42% Milenial dan Gen Z sebagai pengguna BNPL aktif (JD Power), pembuatan profil berbasis AI mengisi kesenjangan data penting untuk peminjam muda yang secara tradisional tidak terlihat oleh biro kredit

Pendekatan yang dipersonalisasi ini biasanya mencapai tingkat pemulihan 20-30% lebih baik daripada metode tradisional yang cocok untuk semua.

Efisiensi Operasional dan Keuntungan Strategis

- Keputusan Lebih Cepat dan Tingkat Persetujuan yang Ditingkatkan: Sistem penjaminan bertenaga AI beroperasi di titik penjualan, menganalisis profil peminjam dalam milidetik. Hasilnya: tingkat persetujuan yang lebih tinggi, pengurangan pengabaian keranjang, dan pengalaman pelanggan yang efisien tanpa mengorbankan ketelitian risiko.

- Efisiensi Biaya dan Ketahanan Operasional:

- Model AI otomatis mengurangi ketergantungan pada tinjauan manual dan menurunkan kerugian terkait penipuan

- Sistem belajar mandiri terus menyesuaikan diri dengan tren data, menghasilkan siklus pemeliharaan model yang lebih sedikit

- Kinerja portofolio yang lebih kuat dari waktu ke waktu melalui optimasi berkelanjutan

Aplikasi Dunia Nyata & Studi Kasus: Kisah Sukses AI Pemimpin Industri di BNPL

Pemimpin pasar Affirm dan PayPal menunjukkan bahwa pengambilan keputusan kredit BNPL yang digerakkan oleh AI memberikan keunggulan kompetitif yang terukur di tiga dimensi penting: pengalaman pelanggan, efisiensi operasional, dan kinerja portofolio.

Menegaskan: ML Excellence

Affirm menerapkan pembelajaran mesin canggih yang memproses lebih dari 1 miliar titik data (dari Meritech Capital. (November 2020). Afirmasikan IPO | Kerusakan S-1) setiap hari untuk keputusan kredit real-time. Sistem mereka menggabungkan model peningkatan gradien dengan jaringan pembelajaran mendalam, mencapai waktu inferensi sub-100ms untuk 99,9% keputusan.

Hasil Bisnis Utama:

- 26% peningkatan rasio konversi keranjang melalui jadwal pembayaran dinamis. (Jurnal Pembayaran. (Juni 2023). Affirm Berupaya Meningkatkan Pertumbuhan Global dengan WorldPay

Kemitraan) - Peningkatan 22% dalam tingkat persetujuan untuk pelanggan yang memenuhi syarat. (Jurnal Pembayaran. (Ibid.)

- Pengurangan 30% dalam tingkat default dibandingkan dengan metode penilaian tradisional. (Affirm Inc., (2023). Surat Pemegang Saham dan Komentar Investor)

- $2.3B+ dalam volume barang dagangan kotor diaktifkan melalui pengambilan keputusan AI. (Ibukota Meritech. (November 2020). Afirmasikan IPO | Kerusakan S-1)

Keberhasilan Affirm menunjukkan bagaimana infrastruktur data yang komprehensif dan peningkatan model berkelanjutan berdasarkan kinerja portofolio aktual dapat mendorong pertumbuhan bisnis yang substansial.

PayPal Pay in 4: Implementasi AI Skala Perusahaan

PayPal Pay in 4 memanfaatkan infrastruktur deteksi penipuan yang ada sambil menambahkan model risiko khusus BNPL, memproses ribuan keputusan per detik selama periode puncak dengan uptime 99,99% di seluruh pasar global.

Hasil Bisnis Utama:

- 40+ juta pengguna unik telah menggunakan BNPL-nya, naik ~ 30% YoY (Hukum Koin. (Juni 2025). Statistik PayPal 2025: Penyelaman Mendalam ke Pendapatan Global, Pengguna, dan Volume Transaksi)

- 7 dari 10 pedagang di AS menawarkan opsi BNPL (Ibid)

- 84% pembeli PayPal yang membayar dengan BNPL memiliki pengalaman pembelian yang positif (PayPal. (Januari 2025). Beli sekarang, bayar nanti untuk pedagang: Panduan komprehensif )

- Nilai pesanan rata-rata 55% lebih tinggi daripada pembelian standar untuk pengecer perusahaan besar secara global (PayPal. (Januari 2025). Statistik BNPL: Produk apa yang dibeli sekarang, bayar nanti yang dibeli konsumen? )

Implementasi PayPal menunjukkan bagaimana sistem AI tingkat perusahaan dapat menskalakan layanan BNPL sambil mempertahankan kemampuan deteksi penipuan yang ketat.

Pesannya jelas: Adopsi AI dalam pengambilan keputusan kredit BNPL telah beralih dari keunggulan kompetitif ke kebutuhan bisnis.

Kedua perusahaan membuktikan bahwa pembelajaran mesin yang canggih secara bersamaan dapat mendorong pertumbuhan dan mempertahankan kontrol risiko yang ketat melalui pengambilan keputusan real-time pada skala perusahaan. Organisasi tanpa sistem kredit berbasis AI berisiko mengalami kerugian kompetitif permanen karena harapan pelanggan untuk pengalaman instan dan mulus menjadi standar industri.

Untuk deteksi penipuan skala perusahaan dan solusi manajemen risiko, jelajahi komprehensif TrustDecision Manajemen Penipuan platform yang dirancang untuk layanan keuangan volume tinggi.

Pelajari tentang pendekatan komprehensif TrustDecision untuk AI yang dapat dijelaskan dalam risiko kredit yang menyeimbangkan kinerja dengan persyaratan transparansi.

Tantangan Teknis dan Operasional

Implementasi AI yang sukses di BNPL membutuhkan penanganan beberapa tantangan teknis dan operasional dengan solusi yang terbukti:

- Integrasi sistem warisan - Arsitektur API-first memungkinkan migrasi bertahap; penyebaran layanan mikro mengisolasi komponen AI dari infrastruktur lama

- Kualitas dan konsistensi data - Kerangka kerja tata kelola data yang komprehensif dengan jalur validasi otomatis dan pemantauan real-time menjaga kinerja model

- Interpretabilitas model - Kerangka kerja SHAP dan LIME memberikan transparansi keputusan yang diperlukan untuk kepatuhan terhadap peraturan dan komunikasi pelanggan

- Tantangan skalabilitas - Penerapan cloud-native dengan penskalaan otomatis memastikan kinerja yang konsisten selama acara belanja puncak

- Akuisisi bakat - Keahlian khusus ditangani melalui kemitraan vendor atau model hibrida yang menggabungkan tim internal dengan keahlian eksternal

Kepatuhan Peraturan dan AI Etis

Persyaratan kepatuhan penting meliputi:

- Kepatuhan pinjaman yang adil - Deteksi bias berkelanjutan dan pengujian keadilan otomatis di seluruh kelas yang dilindungi untuk kepatuhan ECOA

- Peraturan privasi - Kepatuhan GDPR/CCPA melalui pendekatan privasi berdasarkan desain, privasi diferensial, dan strategi minimalisasi data

- Penjelasan model - Jejak audit yang mendokumentasikan faktor keputusan dan sistem pelaporan otomatis untuk pemeriksaan peraturan

- Perlindungan konsumen - Komunikasi keputusan yang transparan, penyelesaian sengketa yang jelas, dan pendidikan pelanggan proaktif tentang penggunaan BNPL yang bertanggung jawab

Tren Masa Depan dan Pertimbangan Strategis

Dapatkah Model yang Didorong AI Beradaptasi dengan Perubahan Pasar dalam Pinjaman BNPL?

Teknologi generasi berikutnya siap untuk merevolusi pinjaman BNPL dengan meningkatkan personalisasi, meningkatkan akurasi penilaian risiko, dan memungkinkan kemampuan pencegahan penipuan yang lebih canggih:

- AI generatif - Pengalaman pinjaman yang dipersonalisasi, pembuatan konten dinamis, dan komunikasi pelanggan yang cerdas

- Integrasi perbankan terbuka - Akses data akun real-time untuk verifikasi pendapatan yang akurat, terutama menguntungkan pelanggan file tipis

- Teknologi Blockchain - Verifikasi identitas yang tidak dapat diubah dan kontrak pintar untuk manajemen perjanjian otomatis

- Integrasi data IoT - Keputusan sadar konteks berdasarkan pola penggunaan perangkat, data lokasi, dan biometrik perilaku

- Komputasi kuantum - Algoritma optimasi yang ditingkatkan, pengenalan pola yang ditingkatkan, dan keamanan kriptografi terobosan

Untuk panduan strategis tentang pemilihan teknologi dan perencanaan implementasi, jelajahi TrustDecision Deteksi Penipuan Aplikasi & Wawasan Data Kredit, dirancang khusus untuk platform pinjaman digital.

Kesimpulan: Langkah Anda Selanjutnya dalam Inovasi BNPL yang Didorong AI

AI mengubah keputusan kredit BNPL melalui hasil risiko yang jauh lebih baik, penjaminan yang lebih cepat, dan peningkatan efisiensi operasional yang signifikan. Bagi manajer risiko, eksekutif pemberi pinjaman, dan pendiri fintech, penyebaran AI telah menjadi penting untuk kelangsungan hidup kompetitif.

Pemimpin pasar menunjukkan ROI yang substansif melalui peningkatan tingkat persetujuan, pengurangan kerugian default, dan peningkatan pengalaman pelanggan. Organisasi yang menunda adopsi AI berisiko mengalami kerugian kompetitif permanen karena kerangka peraturan berkembang dan persaingan meningkat.

Langkah-langkah selanjutnya segera: Menilai kemampuan data saat ini, persyaratan peraturan, dan posisi kompetitif untuk memprioritaskan implementasi AI. Mulailah dengan program percontohan yang menunjukkan nilai sambil membangun kemampuan internal dengan TrustDecision.

Pesan demo Keputusan Kredit berbasis AI kami untuk mengeksplorasi bagaimana platform kami dapat mengubah operasi BNPL Anda.

Bacaan Lebih Lanjut: