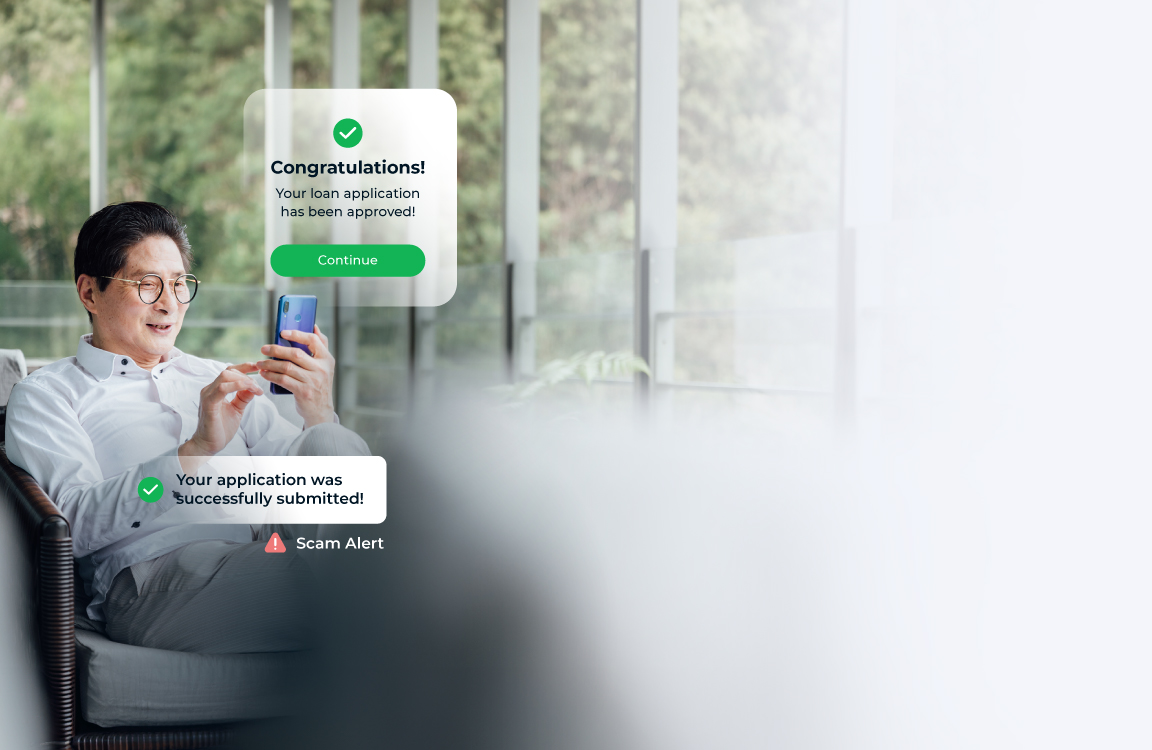

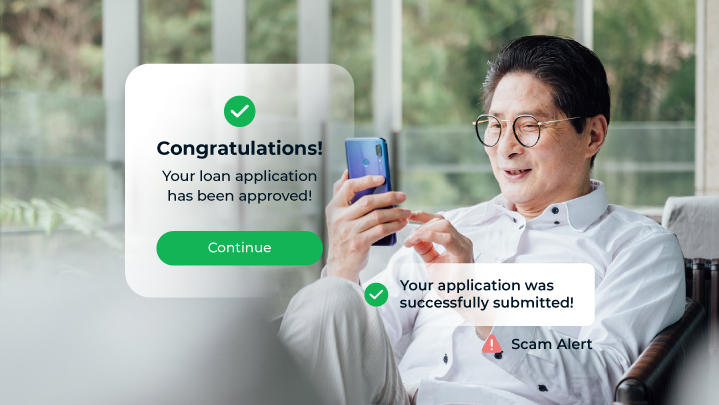

ما يقرب من 90٪ من المقرضين يستخدمون الذكاء الاصطناعي لوقف الاحتيال عند الإعداد

يستغل المحتالون سرعة الإعداد الرقمي باستخدام معرفات مسروقة ومستندات مزورة وحتى مزيفة تم إنشاؤها بواسطة الذكاء الاصطناعي. بمجرد الموافقة عليها، تختفي بأموال القروض.

يستغل المحتالون سرعة الإعداد الرقمي باستخدام معرفات مسروقة ومستندات مزورة وحتى مزيفة تم إنشاؤها بواسطة الذكاء الاصطناعي. بمجرد الموافقة عليها، تختفي بأموال القروض.

إن الاعتماد فقط على بيانات المكتب يعمي المقرضين عن الإمكانات غير المستغلة ويترك المقترضين ذوي الملفات الرقيقة أو المقترضين الجدد مستبعدين.

تتسم مخاطر المقترض بالسلاسة - يمكن لأحداث الحياة وتحولات السوق أن تغير قدرة السداد بسرعة. وبدون المراقبة المستمرة، تتصاعد القضايا إلى حالات تأخير.

من خلال ATO والهندسة الاجتماعية، يستغل المحتالون فجوات البيانات بين المقرضين للحصول على قروض متعددة قبل تحديث الأنظمة - مما يتسبب في تكرار المدفوعات والتخلف عن السداد.

تساعد TrustDecision المقرضين على إدارة مخاطر الاحتيال والائتمان في منصة واحدة - بدءًا من عمليات الإعداد والتحقق من الأهلية وحتى الصرف والسداد. اكتشف المتقدمين الوهميين، وامنع التخلف عن السداد، واتخذ قرارات إقراض واثقة على نطاق واسع.

.png)

تقدم TrustDecision حلاً شاملاً لإدارة الاحتيال، حيث تدمج الأدوات المدعومة بالذكاء الاصطناعي لحماية منصات الخدمات المصرفية والإقراض من مخاطر الاحتيال المتطورة. يوفر كل حل إمكانات فريدة لمعالجة نقاط ضعف محددة في رحلة العميل.

تقدم هذه الحلول معًا نهجًا متكاملًا لمنع الاحتيال، وضمان الأمن والامتثال والثقة مع تمكين البنوك من العمل بثقة في مشهد التهديدات المعقد بشكل متزايد.

يستخدم تطبيق Fraud Detection نهجًا متعدد الطبقات لمنع طلبات القروض الاحتيالية بشكل فعال:

تقلل هذه الاستراتيجية الشاملة من مخاطر الاحتيال وتحمي المقرضين وتضمن خدمات سلسة للمستخدمين الحقيقيين.

تعرف على المزيد حول اكتشاف الاحتيال في التطبيقات.

توفر TrustDecision مصادر بيانات غير تقليدية، مثل التواجد الرقمي ووسائل التواصل الاجتماعي، وسجل اختراق البيانات، ونشاط طلب القرض وسلوك السداد عبر العديد من منصات الإقراض عبر الإنترنت، ورؤى مخاطر الجهاز لتقييم الجدارة الائتمانية بدقة.

هذه البدائل رؤى بيانات الائتمان منح البنوك الرقمية أو منصات الإقراض عبر الإنترنت مزيدًا من الثقة في إصدار القروض للعملاء الذين لا يحصلون على الخدمات المصرفية/المحرومة. يساعد التكامل السهل بين API/SDK للتحقق من الهوية و KYC ++ واكتشاف الاحتيال في التطبيقات أيضًا الشركات على تعزيز الأمان والحفاظ على تحديث النظام بأحدث اتجاهات وتقنيات الاحتيال.

تعمل TrustDecision على تبسيط الامتثال لـ KYC من خلال الاستفادة من الحلول القائمة على الذكاء الاصطناعي التي تلبي أهم متطلبات KYC عبر APAC:

تساعد عمليات الامتثال المبسطة هذه البنوك الرقمية على تقليل الأعباء والتكاليف الإدارية وتقليل المخاطر التنظيمية وتعزيز الكفاءة التشغيلية.

تقدم TrustDecision حلاً شاملاً، نظام إدارة الاحتيال من البداية إلى النهاية يحمي كل مرحلة من مراحل رحلة العميل، من التسجيل وتسجيل الدخول إلى المعاملات عبر الإنترنت. تشمل الميزات الرئيسية ما يلي:

تساعد استراتيجيات الذكاء الاصطناعي التكيفية والوقاية من الاحتيال القابلة للتخصيص من TrustDecision صناعة البنوك والإقراض على منع الاحتيال وضمان الامتثال وبناء ثقة العملاء وتحسين الكفاءة التشغيلية.

دعونا نناقش أهدافك - سواء كان ذلك الحد من خسائر الاحتيال أو تحسين الموافقات الائتمانية أو توسيع نطاق إدارة المخاطر.