.png)

Pinjaman digital di Meksiko telah mengalami transformasi yang signifikan selama dekade terakhir, didorong oleh kemajuan teknologi, peningkatan penetrasi internet, dan meningkatnya permintaan akan layanan keuangan yang dapat diakses. Ledakan besar pertama dalam pinjaman digital terjadi sekitar 2015-2017, ketika startup fintech mulai mengisi celah yang ditinggalkan oleh bank-bank tradisional, terutama untuk populasi yang kurang terlayani. Menurut Administrasi Perdagangan Internasional, sektor ini mengalami pertumbuhan yang cepat, dengan lebih 650 perusahaan fintech beroperasi di negara itu, menjadikan Meksiko pasar fintech terbesar ketiga di Amerika Latin setelah Brasil dan Kolombia.

Salah satu karakteristik unik pasar pinjaman digital Meksiko adalah prevalensi pinjaman jangka pendek, dengan periode pembayaran biasanya mulai dari dua minggu hingga satu bulan. Tren ini sebagian besar didorong oleh kebutuhan peminjam yang membutuhkan akses cepat ke uang tunai untuk keadaan darurat atau pengeluaran langsung, serta selera risiko yang relatif lebih rendah dari pemberi pinjaman di pasar dengan tingkat informalitas dan ketidakpastian kredit yang tinggi.

Dalam lanskap dinamis ini, satu perusahaan pinjaman digital telah mengadopsi strategi merek ganda untuk melayani segmen pelanggan yang beragam sambil mempertahankan efisiensi operasional. Perusahaan mengoperasikan dua platform pinjaman yang berbeda, masing-masing disesuaikan untuk memenuhi kebutuhan pasar tertentu:

Platform A

Berfokus pada pinjaman tiket kecil yang cepat dengan periode pembayaran hingga dua minggu. Platform ini menargetkan peminjam yang membutuhkan uang tunai mendesak untuk keadaan darurat, menawarkan proses aplikasi yang efisien dan pencairan yang cepat.

Platform B

Dirancang untuk pinjaman yang sedikit lebih besar dengan jangka waktu pembayaran hingga satu bulan. Platform ini menarik bagi peminjam dengan aliran pendapatan yang lebih stabil yang membutuhkan dana untuk proyek atau pengeluaran jangka pendek.

Namun, strategi merek ganda, meskipun efektif dalam menangkap pangsa pasar, juga mempersulit manajemen penipuan. Perusahaan menghadapi tantangan yang signifikan, terutama dalam memerangi penipuan aplikasi pinjaman — penipu sering menargetkan kedua platform secara bersamaan, mengeksploitasi kesamaan dalam sistem mereka. Risiko yang saling berhubungan ini menyoroti perlunya penyelidikan risiko menyeluruh dan pendekatan terpadu untuk pencegahan penipuan.

Dalam studi kasus ini, kita akan mengeksplorasi bagaimana TrustDecision memberdayakan perusahaan ini untuk mengurai risiko penipuan yang saling berhubungan di seluruh platform gandanya, membuka jalan bagi pertumbuhan bisnis yang berkelanjutan dan sehat.

Tantangan

Melalui analisis risiko kami, kami mengidentifikasi pola aktivitas cincin penipuan yang jelas dan berulang yang menargetkan kedua platform pinjaman. Jaringan penipuan yang terorganisir ini beroperasi secara sistematis, mengeksploitasi kesenjangan dalam verifikasi identitas, proses persetujuan pinjaman, dan penilaian risiko lintas platform untuk mengekstrak dana dalam skala besar. Kemampuan mereka untuk memanipulasi profil peminjam, perangkat, dan pola aplikasi menghadirkan tantangan besar bagi pemberi pinjaman digital ini.

1. Alat Pengaktifan Penipuan dan Spoofing Perangkat

Untuk melakukan penipuan dalam skala besar, penipu mengandalkan perangkat untuk memfasilitasi operasi mereka. Alih-alih membeli beberapa perangkat, mereka sering memanipulasi atribut perangkat untuk membuat sejumlah perangkat tampak unik — pendekatan yang hemat biaya dan lebih sulit dideteksi.

Melalui penyelidikan kami, kami menemukan bahwa jaringan penipuan menggunakan malware berbahaya seperti VPN, emulator perangkat, dan alat otomatisasi yang memanipulasi sinyal peminjam untuk menyamarkan niat penipuan. Kami mengidentifikasi pola s seperti pengalihan IP yang sering, sistem multi-operasi, parameter sistem yang diubah, dan kartu SIM yang terlewat, dll., Semua indikator penipu yang mencoba menghindari kontrol risiko standar.

2. Identitas Tautan Silang dan Infrastruktur Bersama

Dengan alat yang diperlukan, langkah selanjutnya adalah menghasilkan identitas baru untuk mendapatkan akses ke platform.

Alih-alih bertindak sendiri, penipu beroperasi sebagai bagian dari jaringan terstruktur, memanfaatkan sumber daya bersama seperti nomor telepon, alamat email, dan perangkat untuk meningkatkan operasi mereka.

Cincin penipuan bergantung pada identitas sintetis, kredensi yang dicuri, dan infrastruktur bersama untuk mengatur penipuan skala besar. Dengan berputar melalui beberapa identitas yang terhubung ke perangkat yang sama, mereka melewati mekanisme deteksi yang dirancang untuk mengidentifikasi upaya penipuan individu. Analisis kami menemukan kelompok akun yang menunjukkan aktivitas yang disinkronkan, di mana variasi kecil dalam detail pribadi—seperti alamat email yang sedikit dimodifikasi atau nomor telepon daur ulang—memungkinkan penipu muncul sebagai peminjam terpisah.

3. Penumpukan Pinjaman Terkoordinasi di Seluruh Platform

Siklus pembayaran yang lebih pendek dan preferensi risiko yang lebih rendah di Meksiko telah memberikan lahan subur bagi penipu untuk dengan cepat mengajukan pinjaman dan uang tunai. Dalam hal ini, kami menemukan bahwa cincin penipuan sering berlaku untuk pinjaman lintas platform dalam jangka waktu yang singkat, memanfaatkan tidak adanya berbagi data real-time di antaranya.

Dalam beberapa kasus, identitas yang sama digunakan untuk mengajukan pinjaman di kedua platform dalam waktu 24 jam, memaksimalkan kapasitas pinjaman mereka sebelum sinyal risiko dapat menyebar di seluruh sistem. Taktik ini, yang dikenal sebagai penumpukan pinjaman, secara signifikan meningkatkan risiko default dan eksposur keuangan.

4. Kesenjangan dalam Deteksi Penipuan Tahap Awal

Terakhir, penting untuk dicatat bahwa cincin penipuan tidak hanya mengeksploitasi kelemahan pada tahap penilaian kredit, tetapi juga melakukan upaya untuk mengeksploitasi setiap celah dalam proses pendaftaran, login, dan verifikasi identitas untuk menetapkan legitimasi sebelum melakukan penipuan pinjaman. Sementara penilaian risiko terutama difokuskan pada tahap pencairan pinjaman, banyak aplikasi berisiko tinggi telah melewati langkah verifikasi sebelumnya, membuat pencegahan penipuan reaktif daripada proaktif. Dalam beberapa kasus, akun yang awalnya tampak sah kemudian dikaitkan dengan jaringan penipuan yang lebih luas, mengungkapkan keterbatasan penilaian risiko satu titik.

Tanpa kerangka deteksi cincin penipuan yang komprehensif, tantangan ini mengancam keberlanjutan jangka panjang platform pinjaman digital, yang mengarah pada peningkatan default, inefisiensi operasional, dan risiko reputasi. Pendekatan yang lebih maju — menggabungkan analisis jaringan, pemodelan perilaku, dan intelijen penipuan real-time — sangat penting untuk mengidentifikasi dan membongkar cincin penipuan sebelum menyebabkan kerusakan finansial yang signifikan.

Solusinya

Untuk memerangi taktik canggih yang digunakan oleh cincin penipuan, TrustDecision's Deteksi Penipuan Aplikasi (AFD) solusi menyediakan strategi pertahanan berlapis-lapis yang mendeteksi perilaku penipuan secara real time, dengan fokus pada jangka waktu yang lebih pendek untuk menangkap anomali sebelum penipu dapat sepenuhnya mengeksploitasi platform pinjaman. Dengan menganalisis elemen identitas, atribut perangkat, dan pola perilaku, solusi kami secara efektif mengungkap aktivitas cincin penipuan yang sering diabaikan oleh model risiko tradisional.

Penipu beroperasi dengan menyamar sebagai pengguna yang sah dan menyajikan informasi yang menyesatkan untuk menipu sistem pengambilan keputusan. Cukup menganalisis data ini tanpa memverifikasi keasliannya adalah buang-buang usaha. Dengan pemikiran ini, TrustDecision melampaui analisis tingkat permukaan, memanfaatkan kemampuan deteksi penipuan canggih untuk memotong penipuan dan mengekspos risiko tersembunyi.

1. Sidik Jari Perangkat

Dengan menggunakan teknologi sidik jari perangkat, ia menetapkan setiap perangkat pengenal unik dan persisten yang tetap tidak berubah bahkan jika perangkat dimanipulasi atau sistem operasinya diubah. Penelitian kami menunjukkan bahwa di Meksiko, perangkat seluler cenderung digunakan untuk waktu yang lebih lama sebelum dibuang. Akibatnya, ketika kami melakukan analisis, kami menemukan bahwa perangkat lama—diproduksi sebelum tahun tertentu—lebih rentan terhadap gangguan untuk kegiatan penipuan.

Berdasarkan preferensi risiko ini, TrustDecision menganalisis aktivitas perangkat yang tidak normal termasuk:

- Perangkat yang dirusak: Mendeteksi perangkat yang di-rooting/jailbreak dan perangkat dengan pengaturan sistem yang diubah dirancang untuk muncul sebagai perangkat baru.

- Penggunaan VPN dan proxyMengidentifikasi apakah penipu menggunakan IP proxy dinamis untuk mengajukan pinjaman dari berbagai geografi.

- Aplikasi pemalsuan perangkat: Mendeteksi alat yang memungkinkan penipu menyamarkan perangkat mereka untuk menghindari pemeriksaan asosiasi.

Dengan mengenali indikator risiko ini secara real time, pemberi pinjaman dapat secara proaktif mencegah cincin penipuan dari mengeksploitasi proses verifikasi berbasis perangkat.

2. Identitas Lintas Platform dan Analisis Perilaku

Cincin penipuan memanipulasi identitas dan perangkat untuk melewati proses verifikasi. Dalam mengatasi hal ini, TrustDecision menganalisis pola pengguna elemen identitas dan interaksi perangkat, mengidentifikasi perilaku berisiko tinggi seperti:

- Berbagi data identitas: Kasus di mana satu dokumen atau nomor telepon ditautkan ke beberapa peminjam.

- Pola penipuan berbasis perangkat: Perangkat yang ditautkan ke beberapa identitas yang mencurigakan—semua indikator kuat aktivitas cincin penipuan.

- Informasi identitas acakPenipu sering mencampur data nyata dan sintetis agar tampak sah saat beroperasi dalam jaringan penipuan yang sama. Dengan mengidentifikasi inkonsistensi dan kesamaan di seluruh aplikasi, ini menandai koneksi berisiko tinggi antar aplikasi.

3. Analisis Jaringan untuk Mengungkap Cincin Penipuan

Cincin penipuan jarang beroperasi secara terpisah. Dengan mengembalikan ID perangkat yang sebenarnya, mendeteksi IP proxy, dan menganalisis titik kontak yang mencurigakan, kami memastikan fondasi yang lebih akurat untuk analisis jaringan.

Setelah penyamaran palsu ditembus, kami memetakan koneksi antara pelamar, perangkat, nomor telepon, dan aplikasi, mengungkap hubungan tersembunyi yang menandakan kolusi penipuan.

- Jika beberapa peminjam berbagi perangkat, IP, atau elemen identitas, mereka dapat ditautkan ke jaringan penipuan potensial.

- Dengan mengelompokkan anomali ini, sistem kami mengidentifikasi jaringan penipuan yang terorganisir daripada upaya penipuan yang terisolasi.

Pendekatan ini memungkinkan pemberi pinjaman untuk secara proaktif memblokir cincin penipuan alih-alih bereaksi terhadap aplikasi penipuan individu.

4. Deteksi Anomali Real-Time dalam Jangka Waktu yang Lebih Pendek

Menyisir preferensi risiko lokal dan periode pembayaran, alih-alih mengandalkan tren transaksi jangka panjang, TrustDecision secara strategis berfokus pada mendeteksi aktivitas yang mencurigakan dalam jangka waktu singkat di mana penipuan paling aktif. Sistem kami memantau pengiriman aplikasi yang cepat, pola penggunaan kembali perangkat, dan perilaku login yang tidak biasa, memungkinkan pemberi pinjaman untuk mencegat penipuan sebelum pencairan.

Dengan menggabungkan analisis real-time, pemantauan perilaku, dan deteksi cincin penipuan, kami membantu pemberi pinjaman memperkuat pertahanan mereka, mengurangi kerugian finansial, dan menjaga integritas platform.

Hasilnya

Dengan menerapkan model analisis sekuensial proses penuh, identifikasi risiko terminal, dan analisis jaringan, TrustDecision secara signifikan meningkatkan efisiensi dan akurasi deteksi penipuan:

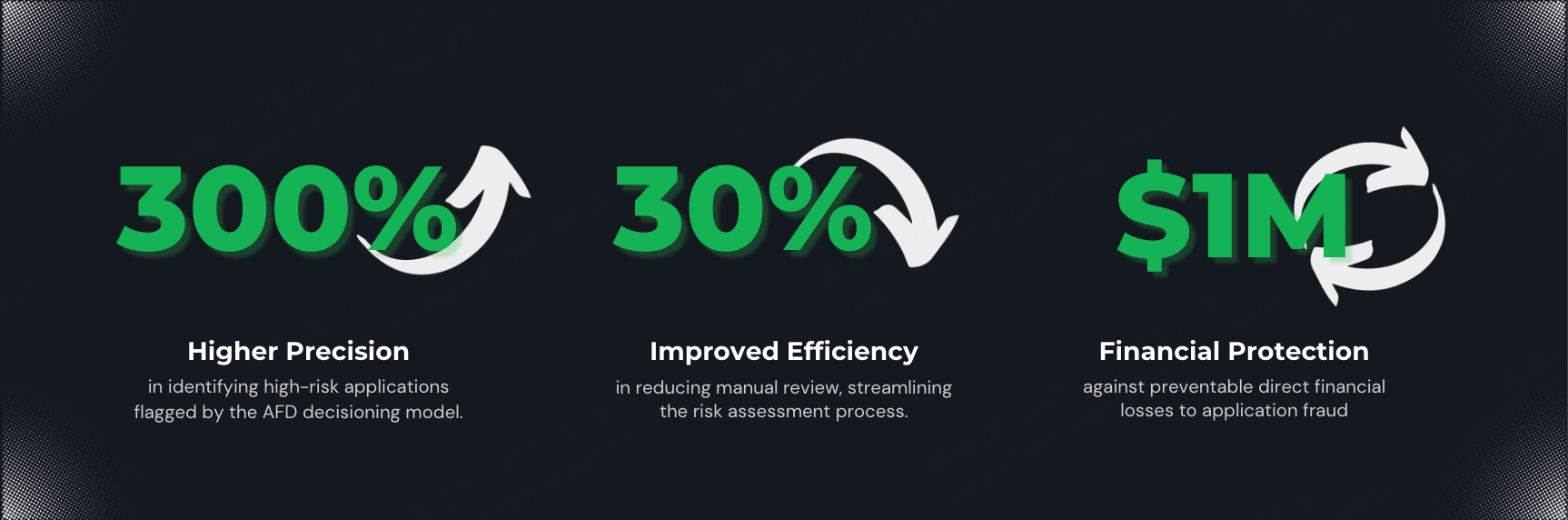

Presisi yang lebih tinggi

Mencapai a Perbaikan 300% dalam mengidentifikasi aplikasi berisiko tinggi yang ditandai oleh model pengambilan keputusan AFD, memastikan lebih banyak aplikasi penipuan dicegat.

Peningkatan Efisiensi

Mengurangi biaya peninjauan manual dengan 30%, merampingkan proses penilaian risiko.

Perlindungan Keuangan

$1 juta dalam kerugian finansial langsung dapat dicegah, seperti yang ditunjukkan oleh pengujian ulang pada sampel historis.

Singkatnya

Ketika taktik penipuan di Amerika Latin menjadi lebih terstruktur dan adaptif, pemberi pinjaman digital menghadapi tekanan yang meningkat untuk mendeteksi risiko lebih awal dan bertindak tegas. Dengan menerapkan solusi Deteksi Penipuan Aplikasi (AFD) TrustDecision, platform pinjaman menemukan jaringan penipuan tersembunyi, memblokir upaya pinjaman penipuan, dan memperkuat kerangka risikonya. Deteksi anomali jangka pendek dan analisis berbasis jaringan memainkan peran penting dalam mengidentifikasi aktivitas cincin penipuan terkoordinasi yang seharusnya tidak terdeteksi.

Dengan penipu yang terus menyempurnakan metode mereka, pendekatan statis tidak lagi cukup. Dengan berfokus pada sinyal risiko real-time, integritas perangkat, dan pola perilaku, TrustDecision membantu pemberi pinjaman membangun pertahanan penipuan yang lebih tangguh — yang beradaptasi secepat ancaman itu sendiri.