.png)

Los préstamos digitales en México han experimentado una transformación significativa en la última década, impulsados por los avances tecnológicos, la creciente penetración de Internet y la creciente demanda de servicios financieros accesibles. El primer auge importante de los préstamos digitales se produjo alrededor de 2015-2017, cuando las nuevas empresas de tecnología financiera comenzaron a cubrir el vacío dejado por los bancos tradicionales, en particular para las poblaciones desatendidas. Según el Administración de Comercio Internacional, el sector experimentó un rápido crecimiento, con más de 650 empresas de tecnología financiera operando en el país, lo que convierte a México en el tercer mercado de tecnología financiera más grande de América Latina después de Brasil y Colombia.

Una característica única del mercado de préstamos digitales de México es la prevalencia de préstamos a corto plazo, con períodos de reembolso que suelen oscilar entre de dos semanas a un mes. Esta tendencia se debe en gran medida a las necesidades de los prestatarios, que requieren un acceso rápido al efectivo para emergencias o gastos inmediatos, así como al relativamente menor apetito de riesgo de los prestamistas en un mercado con altos niveles de informalidad e incertidumbre crediticia.

En este panorama dinámico, una empresa de préstamos digitales ha adoptado una estrategia de doble marca para atender a diversos segmentos de clientes y, al mismo tiempo, mantener la eficiencia operativa. La compañía opera dos plataformas de préstamos distintas, cada una diseñada para satisfacer las necesidades específicas del mercado:

Plataforma A

Se centra en préstamos rápidos y de bajo costo con períodos de amortización de hasta dos semanas. Esta plataforma está dirigida a los prestatarios que necesitan dinero con urgencia para emergencias, y ofrece un proceso de solicitud simplificado y un desembolso rápido.

Plataforma B

Diseñado para préstamos un poco más grandes con plazos de amortización de hasta un mes. Esta plataforma atrae a los prestatarios con flujos de ingresos más estables que requieren fondos para proyectos o gastos a corto plazo.

Sin embargo, la estrategia de doble marca, si bien es eficaz para captar cuota de mercado, también complica la gestión del fraude. La empresa se enfrentó a importantes desafíos, en particular en lo que respecta a la lucha contra el fraude en las solicitudes de préstamos: los estafadores suelen atacar ambas plataformas simultáneamente, explotando las similitudes entre sus sistemas. Este riesgo interconectado pone de relieve la necesidad de una investigación exhaustiva de los riesgos y de un enfoque unificado para la prevención del fraude.

En este estudio de caso, analizaremos cómo TrustDecision permite a esta empresa desentrañar los riesgos de fraude interconectados en sus plataformas duales, allanando el camino para un crecimiento empresarial sostenible y saludable.

El desafío

A través de nuestro análisis de riesgos, identificamos un patrón claro y recurrente de actividad de redes de fraude dirigidas a ambas plataformas de préstamos. Estas redes de fraude organizadas operan de manera sistemática y aprovechan las brechas en la verificación de identidad, los procesos de aprobación de préstamos y las evaluaciones de riesgo multiplataforma para extraer fondos a gran escala. Su capacidad para manipular los perfiles, los dispositivos y los patrones de solicitud de los prestatarios presenta un gran desafío para este prestamista digital.

1. Herramientas que permiten el fraude y suplantación de dispositivos

Para ejecutar el fraude a gran escala, los estafadores confían en los dispositivos para facilitar sus operaciones. En lugar de comprar varios dispositivos, suelen manipular los atributos de los dispositivos para hacer que un número limitado de dispositivos parezca único, un enfoque rentable y más difícil de detectar.

A través de nuestra investigación, descubrimos que las redes de fraude utilizan malware malintencionado, como VPN, emuladores de dispositivos y herramientas de automatización, que manipulan las señales de los prestatarios para disfrazar una intención fraudulenta. Identificamos patrones como el cambio frecuente de IP, los sistemas operativos múltiples, la alteración de los parámetros del sistema, la falta de tarjeta SIM, etc., todos indicadores de que los estafadores intentan eludir los controles de riesgo estándar.

2. Identidades entrecruzadas e infraestructura compartida

Con las herramientas necesarias, el siguiente paso es generar nuevas identidades para acceder a la plataforma.

En lugar de actuar solos, los estafadores actúan como parte de redes estructuradas y aprovechan los recursos compartidos, como números de teléfono, direcciones de correo electrónico y dispositivos, para ampliar sus operaciones.

Las redes de fraude se basan en identidades sintéticas, credenciales robadas e infraestructura compartida para orquestar el fraude a gran escala. Al revisar varias identidades vinculadas a los mismos dispositivos, eluden los mecanismos de detección diseñados para identificar los intentos de fraude individuales. Nuestro análisis descubrió agrupaciones de cuentas que mostraban una actividad sincronizada, en las que las pequeñas variaciones en los datos personales (como direcciones de correo electrónico ligeramente modificadas o números de teléfono reciclados) permitían a los defraudadores aparecer como prestatarios independientes.

3. Acumulación coordinada de préstamos en todas las plataformas

El ciclo de pago más corto y la menor preferencia por el riesgo en México han creado un terreno fértil para que los estafadores soliciten préstamos y retiren efectivo rápidamente. En este caso, descubrimos que las redes de fraude suelen solicitar préstamos a través de distintas plataformas en plazos cortos, aprovechando la ausencia de intercambio de datos en tiempo real entre ambas plataformas.

En varios casos, se utilizó la misma identidad para solicitar préstamos en ambas plataformas en un plazo de 24 horas, lo que maximizó su capacidad de préstamo antes de que las señales de riesgo pudieran propagarse a través de los sistemas. Esta táctica, conocida como acumulación de préstamos, aumenta significativamente el riesgo de incumplimiento y la exposición financiera.

4. Brechas en la detección temprana del fraude

Por último, pero no por ello menos importante, es importante tener en cuenta que las redes de fraude no solo aprovechan las debilidades en la fase de evaluación crediticia, sino que también se esfuerzan por aprovechar todas las lagunas en los procesos de registro, inicio de sesión y verificación de identidad para establecer la legitimidad antes de ejecutar un fraude crediticio. Si bien las evaluaciones de riesgo se centraron principalmente en la fase de desembolso del préstamo, muchas solicitudes de alto riesgo ya habían superado los pasos de verificación anteriores, lo que hacía que la prevención del fraude fuera reactiva en lugar de proactiva. En algunos casos, las cuentas que inicialmente parecían legítimas se vincularon más tarde a redes de fraude más amplias, lo que puso de manifiesto las limitaciones de las evaluaciones de riesgo centralizadas.

Sin un marco integral de detección de redes de fraude, estos desafíos amenazan la sostenibilidad a largo plazo de las plataformas de préstamos digitales, lo que lleva a un aumento de los incumplimientos, las ineficiencias operativas y los riesgos para la reputación. Un enfoque más avanzado, que incorpore el análisis de redes, la modelización del comportamiento y la inteligencia sobre el fraude en tiempo real, es esencial para identificar y desmantelar las redes de fraude antes de que causen un daño financiero significativo.

La solución

Para combatir las sofisticadas tácticas empleadas por las redes de fraude, TrustDecision Detección de fraude en aplicaciones (AFD) La solución proporciona una estrategia de defensa de varios niveles que detecta los comportamientos fraudulentos en tiempo real y se centra en plazos más cortos para detectar las anomalías antes de que los estafadores puedan aprovechar al máximo las plataformas de préstamos. Al analizar los elementos de identidad, los atributos de los dispositivos y los patrones de comportamiento, nuestra solución descubre de manera eficaz las actividades de las redes de fraude que los modelos de riesgo tradicionales suelen pasar por alto.

Los estafadores actúan haciéndose pasar por usuarios legítimos y presentando información engañosa para engañar a los sistemas de toma de decisiones. El simple análisis de estos datos sin verificar su autenticidad es una pérdida de esfuerzo. Teniendo esto en cuenta, TrustDecision va más allá del análisis superficial y aprovecha las capacidades avanzadas de detección de fraudes para eliminar los engaños y exponer los riesgos ocultos.

1. Huella digital del dispositivo

Mediante el uso de la tecnología de huellas digitales de dispositivos, asigna a cada dispositivo un identificador único y persistente que permanece inalterado incluso si se manipula el dispositivo o se altera su sistema operativo. Nuestra investigación muestra que en México, los dispositivos móviles tienden a usarse durante períodos más prolongados antes de desecharlos. Como resultado, cuando realizamos nuestro análisis, descubrimos que los dispositivos más antiguos (fabricados antes de un año determinado) son más susceptibles de ser manipulados para realizar actividades fraudulentas.

Basándose en esta preferencia de riesgo, TrustDecision analiza las actividades anormales del dispositivo, entre las que se incluyen:

- Dispositivos manipulados: Detección de dispositivos rooteados o con jailbreak y aquellos con ajustes de sistema alterados diseñados para aparecer como dispositivos nuevos.

- Uso de VPN y proxy: Identificar si los estafadores utilizan direcciones IP de proxy dinámicas para solicitar préstamos en diferentes regiones geográficas.

- Aplicaciones de suplantación de dispositivos: Herramientas de detección que permiten a los estafadores disfrazar sus dispositivos para evadir los controles de asociación.

Al reconocer estos indicadores de riesgo en tiempo real, los prestamistas pueden evitar de manera proactiva que las redes de fraude exploten los procesos de verificación basados en dispositivos.

2. Análisis multiplataforma de identidad y comportamiento

Las redes de fraude manipulan las identidades y los dispositivos para eludir los procesos de verificación. Para abordar este problema, TrustDecision analiza el patrón de interacción de los usuarios entre los elementos de identidad y los dispositivos, identificando comportamientos de alto riesgo, como:

- Intercambio de datos de identidad: Casos en los que un solo documento o número de teléfono está vinculado a varios prestatarios.

- Patrones de fraude basados en dispositivos: Dispositivos vinculados a múltiples identidades sospechosas: todos ellos indicadores sólidos de la actividad de las redes de fraude.

- Información de identidad aleatoria: Los estafadores suelen mezclar datos reales y sintéticos para parecer legítimos mientras operan dentro de la misma red de fraude. Al identificar las incoherencias y similitudes entre las aplicaciones, detecta las conexiones de alto riesgo entre las aplicaciones.

3. Análisis de redes para descubrir redes de fraude

Las redes de fraude rara vez operan de forma aislada. Al restaurar la verdadera identidad del dispositivo, detectar las direcciones IP de los proxies y analizar los puntos de contacto sospechosos, garantizamos una base más precisa para el análisis de la red.

Una vez que se descubren los disfraces fraudulentos, trazamos un mapa de las conexiones entre los solicitantes, los dispositivos, los números de teléfono y las solicitudes, y descubrimos relaciones ocultas que indican una colusión fraudulenta.

- Si varios prestatarios comparten dispositivos, direcciones IP o elementos de identidad, pueden estar vinculados a una posible red de fraude.

- Al agrupar estas anomalías, nuestro sistema identifica redes de fraude organizadas en lugar de intentos fraudulentos aislados.

Este enfoque permite a los prestamistas bloquear proactivamente las redes de fraude en lugar de reaccionar ante solicitudes fraudulentas individuales.

4. Detección de anomalías en tiempo real en plazos más cortos

Al combinar la preferencia de riesgo local y el período de reembolso, en lugar de confiar en las tendencias de las transacciones a largo plazo, TrustDecision se centra estratégicamente en detectar actividades sospechosas en plazos cortos donde los fraudes son más activos. Nuestro sistema monitorea la rapidez con la que se presentan las solicitudes, los patrones de reutilización de los dispositivos y los comportamientos inusuales de inicio de sesión, lo que permite a los prestamistas interceptar el fraude antes de realizar el desembolso.

Al combinar el análisis en tiempo real, el monitoreo del comportamiento y la detección de redes de fraude, ayudamos al prestamista a fortalecer sus defensas, reducir las pérdidas financieras y mantener la integridad de la plataforma.

El resultado

Al implementar un modelo de análisis secuencial de procesos completos, identificación de riesgos terminales y análisis de red, TrustDecision mejoró significativamente la eficiencia y precisión de la detección de fraudes:

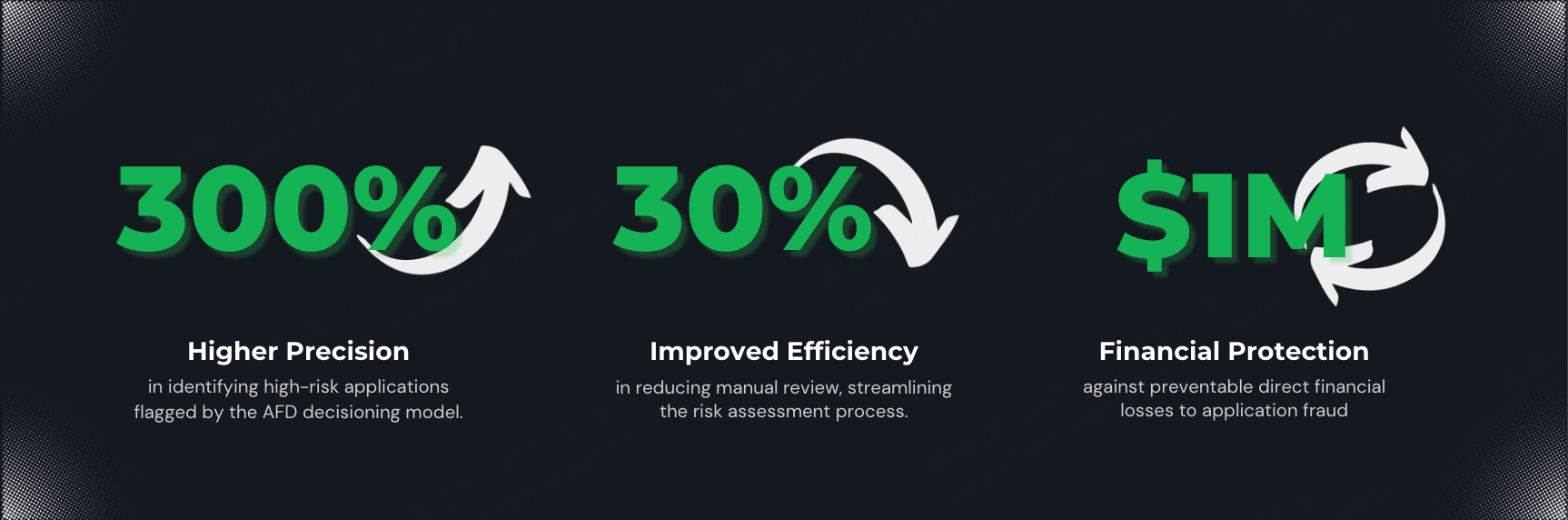

Mayor precisión

Logró un Mejora del 300% para identificar las solicitudes de alto riesgo señaladas por el modelo de toma de decisiones de la AFD, garantizando la interceptación de más solicitudes fraudulentas.

Eficiencia mejorada

Reducción de los costos de revisión manual al 30%, simplificando el proceso de evaluación de riesgos.

Protección financiera

1 millón de dólares las pérdidas financieras indirectas podrían haberse evitado, como lo demuestran las pruebas retrospectivas realizadas con muestras históricas.

En pocas palabras

A medida que las tácticas de fraude en América Latina se vuelven más estructuradas y adaptables, los prestamistas digitales se enfrentan a una presión cada vez mayor para detectar los riesgos a tiempo y actuar con decisión. Al implementar la solución de detección del fraude en las solicitudes (AFD) de TrustDecision, la plataforma de préstamos descubrió redes de fraude ocultas, bloqueó los intentos de préstamo fraudulentos y reforzó su marco de riesgo. La detección de anomalías a corto plazo y el análisis basado en redes desempeñaron un papel fundamental a la hora de identificar la actividad coordinada de las redes de fraude que, de otro modo, no se habría detectado.

Dado que los estafadores refinan continuamente sus métodos, un enfoque estático ya no es suficiente. Al centrarse en las señales de riesgo en tiempo real, la integridad de los dispositivos y los patrones de comportamiento, TrustDecision ayuda a los prestamistas a crear una defensa contra el fraude más sólida, que se adapte tan rápido como las propias amenazas.