%2520(1).png)

النقاط الرئيسية

- تتيح البيانات البديلة تقييم الائتمان لـ 1.7 مليار بالغ لا يتعامل مع البنوك على مستوى العالم وملايين المستهلكين الذين يعانون من نقص الخدمات المصرفية من خلال إشارات غير تقليدية مثل مدفوعات المرافق واستخدام الهاتف المحمول

- ترى المؤسسات المالية التي تستخدم بيانات بديلة تحسينات في درجة الائتمان بمقدار 40 نقطة ومعدلات NPL بنسبة 1.7٪ في الأسواق الناشئة

- يمكن لسجل مدفوعات الإيجار والمرافق إنشاء ملفات تعريف ائتمانية للمقترضين ذوي الملفات الرقيقة في غضون 12 شهرًا

- يعد الامتثال للخصوصية (GDPR/CCPA) واختبار التحيز ضروريين لتنفيذ البيانات البديلة المسؤولة

- تمثل الخدمات المصرفية المفتوحة والنمذجة السلوكية المدعومة بالذكاء الاصطناعي مستقبل التقييم الائتماني الشامل

مقدمة: أزمة الشمول المالي وحل البيانات البديلة

تقريبًا لا يزال 1.7 مليار بالغ في جميع أنحاء العالم لا يحصلون على خدمات مصرفية، في حين يمتلك 1.1 مليار منهم هواتف محمولة ولكنهم يفتقرون إلى الخدمات المالية الشاملة. يخلق التصنيف الائتماني التقليدي مشكلة أساسية: يحتاج المستهلكون إلى سجل ائتماني للوصول إلى الخدمات المالية، ولكن لا يمكنهم بناء هذا التاريخ دون الوصول الأولي.

تُحدث البيانات البديلة في مجال التمويل، التي تتكون من معلومات مالية غير تقليدية مثل المدفوعات عبر الهاتف المحمول واستخدام المرافق والبيانات الوصفية للأجهزة، ثورة في تقييم الائتمان من خلال تمكين المقرضين من تقييم الجدارة الائتمانية بما يتجاوز درجات المكتب. في جنوب شرق آسيا وحدها، أين 70% من السكان لا يزالون يفتقرون إلى الخدمات المصرفية أو يعانون من نقص الخدمات المصرفية، وهذا يمثل فرصة سوقية تزيد قيمتها عن 250 مليار دولار.

إن دراسة الجدوى مقنعة: فالمؤسسات المالية التي تستخدم بيانات بديلة تحقق معدلات قروض متعثرة أقل بكثير وتحسينات كبيرة في درجة الائتمان في غضون 12 شهرًا، مما يتيح التوسع المربح للقطاعات التي كان يتعذر الوصول إليها سابقًا مع الحفاظ على إدارة المخاطر المسؤولة.

فهم البيانات البديلة

ما هي البيانات البديلة في تقييم الائتمان؟

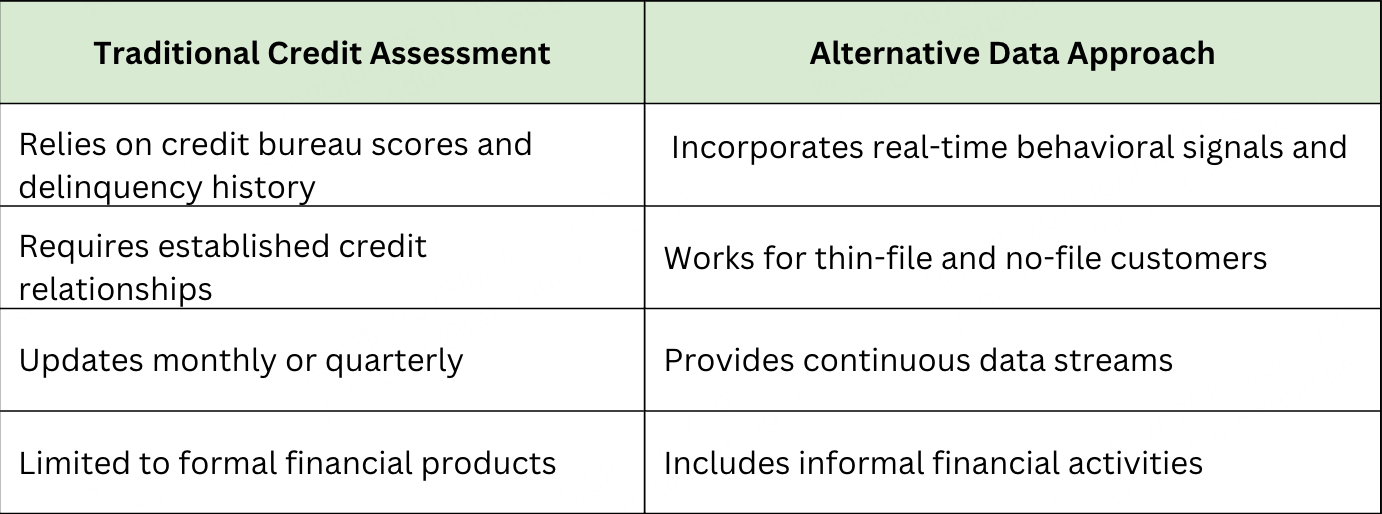

تشير البيانات البديلة في تقييم الائتمان إلى مصادر المعلومات غير التقليدية التي تكمل أو تحل محل بيانات مكتب الائتمان التقليدي لتقييم الجدارة الائتمانية للمقترض. يتضمن ذلك الأنماط السلوكية وتاريخ الدفع والأنشطة الرقمية التي تثبت المسؤولية المالية خارج علاقات الائتمان الرسمية.

مصادر بيانات تسجيل الائتمان البديلة

تشمل أنواع البيانات البديلة مقاييس خارج معلومات مكتب الائتمان التقليدية:

- سلوك الحساب المصرفي - أنماط الرصيد واتساق المعاملات واستقرار التدفق النقدي

- مدفوعات المرافق والإيجار - إشارات دفع موثوقة لتقييم الجدارة الائتمانية

- استخدام الاتصالات والبيانات الوصفية للجوال - تردد الصوت/النص وشبكات تفاصيل المكالمات واتساق الدفع

- النشاط عبر الإنترنت وبيانات الجهاز - تناسق البصمة الرقمية وبصمات الجهاز وأنماط استخدام التطبيق

- السجلات العامة - تاريخ التوظيف والتراخيص المهنية والملفات القانونية (باستثناء الإفلاس عند التقييد)

ما الفرق بين البيانات البديلة وبيانات الائتمان التقليدية؟

بينما يعتمد تقييم الائتمان التقليدي على بيانات المكتب التاريخية، توفر البيانات البديلة رؤى سلوكية في الوقت الفعلي تعمل للعملاء ذوي التاريخ الائتماني المحدود.

يمكّن هذا الاختلاف الأساسي المقرضين من توسيع قدرات تقييم الائتمان مع الحفاظ على الانضباط القوي للمخاطر. ومع إنشاء هذه المؤسسة، دعونا نفحص كيف تدفع البيانات البديلة الشمول المالي عمليًا.

كيف تدفع البيانات البديلة الشمول المالي

تُحدث البيانات البديلة ثورة في الشمول المالي من خلال تمكين المقرضين من إجراء تقييم دقيق للجدارة الائتمانية للسكان المستبعدين تاريخيًا. يقدم هذا النهج المبتكر لمحة عن الأفراد «غير المرئيين» سابقًا، مما يوسع الوصول إلى الخدمات المالية الأساسية ويعزز التمكين الاقتصادي.

كيف تعمل البيانات البديلة على تحسين الوصول إلى الائتمان لمن لا يتعاملون مع البنوك؟

من خلال تحليل سلوكيات الدفع في العالم الحقيقي والأنماط الرقمية التي تفتقدها ملفات الائتمان التقليدية، تسمح البيانات البديلة للمؤسسات المالية بتقديم الائتمان بأمان للمقترضين ذوي الملفات الضعيفة وغير المسجلين، بما في ذلك الشباب والمهاجرين والعاملين في الوظائف المؤقتة.

السكان المستهدفون المستفيدون:

- الشباب (18-25) مع تاريخ ائتماني محدود ولكن مع أنماط دفع رقمية قوية

- عمال اقتصاد الوظائف المؤقتة بدخل غير منتظم ولكن بدفعات مستديمة للخدمات/الإيجار

- المهاجرون الجدد تفتقر إلى التاريخ الائتماني ولكنها تظهر المسؤولية المالية

- المستهلكون الذين يعانون من نقص الخدمات المصرفية باستخدام خدمات مالية بديلة ولكن مستبعدة من الائتمان التقليدي

ما هي مصادر البيانات البديلة التي يمكن للمقرضين استخدامها لتقييم الائتمان؟

- معاملة الأموال عبر الهاتف المحمول الأنماط والاتساق

- دفع المرافق الموثوقية واستقرار الكمية

- خدمة رقمية الاشتراكات وسلوك الدفع

- التوظيف التحقق من خلال بيانات الرواتب

وبالاستفادة من مصادر البيانات المتنوعة هذه، تظهر فعالية البيانات البديلة في تقييم الائتمان بوضوح من خلال مقاييس النجاح القابلة للقياس الكمي.

ما هي الفوائد المثبتة لاستخدام البيانات البديلة؟

تكمن القوة الحقيقية للبيانات البديلة في نتائجها القابلة للقياس. فيما يلي مقاييس رئيسية توضح كيفية تحسين درجات الائتمان، وتعزيز إدارة المخاطر، وتحقيق المكاسب المالية للمقرضين:

تحسينات الوصول إلى الائتمان:

- يبلغ متوسط نقاط الائتمان 40 نقطة على مدى 12 شهرًا من خلال تقارير سجل الدفع

- زيادة بنسبة 10-15٪ في معدلات الموافقة على القروض للعملاء ذوي الملفات الرقيقة

- تخفيض بنسبة 25-30% في تكاليف الاكتتاب اليدوي من خلال التشغيل الآلي

فوائد إدارة المخاطر:

- معدلات القروض المتعثرة التي حققها مستخدمو البيانات البديلة الشاملة بنسبة 1.7% (مقابل متوسط الصناعة بنسبة 3-5%)

- تحسن بنسبة 20٪ في دقة التنبؤ الافتراضية باستخدام إشارات البيانات المجمعة

- تخفيض بنسبة 50٪ في معدلات الاحتيال من خلال بصمة الجهاز والتحليل السلوكي

لماذا تعتبر البيانات البديلة ميزة استراتيجية

يؤدي الجمع بين الإشارات التقليدية والبديلة إلى إنشاء ملفات تعريف ائتمانية شاملة:

- أقساط منخفضة المخاطر للشرائح التي كانت تعاني من نقص الخدمات سابقًا

- قم بتوسيع السوق القابل للتخاطب ما وراء تغطية مكتب الائتمان التقليدي

- تمكين الإقراض المسؤول من خلال تقييم أفضل للمخاطر

- تحسين قيمة عمر العميل من خلال بناء العلاقات السابقة

تأثير الأعمال: كيف تعمل البيانات البديلة في الخدمات المالية على تحويل العمليات

يوفر تطبيق البيانات البديلة في تقييم الائتمان مزايا عميقة، مما يؤدي إلى تغيير كيفية عمل المؤسسات المالية ونموها. إنه تحول استراتيجي لا يخفف المخاطر فحسب، بل يفتح أيضًا فرصًا كبيرة في السوق.

الفوائد الإستراتيجية للبيانات البديلة للتمويل

تعزز البيانات البديلة نمو الأعمال وتمايز السوق:

توسيع السوق ونمو الإيرادات:

- يوسع الوصول إلى الائتمان - تصل إلى السكان الذين لا تخدمهم النماذج التقليدية القائمة على المكاتب

- يعزز دقة المخاطر - يتيح تسجيل المخاطر في الوقت الفعلي واتخاذ القرارات التكيفية

- يدعم اكتساب العملاء - يبني علاقات مع قطاعات المستهلكين الناشئة

- يحسّن التموضع التنافسي - يميز الخدمات من خلال قدرات الإقراض الشاملة

الكفاءة التشغيلية وإدارة المخاطر:

- مقاومة الاحتيال - تشير التناقضات في الجهاز والسلوك إلى الاحتيال المحتمل

- انخفاض تكاليف الإقراض - التحليلات الرقمية والآلية تعزز الكفاءة التشغيلية

- تنويع المحفظة - الوصول إلى شرائح العملاء الجديدة يقلل من مخاطر التركيز

- المواءمة التنظيمية - يدعم الإقراض العادل وتفويضات الشمول المالي

وبالتالي، فإن البيانات البديلة ليست مجرد تعزيز ولكنها محفز قوي للنمو والكفاءة والامتثال في الخدمات المالية. وفي حين أن الفوائد مقنعة، فإن التنفيذ الناجح يتطلب معالجة تحديات محددة.

تحديات التنفيذ والحلول

يمثل دمج البيانات البديلة بنجاح في تقييم الائتمان تحديات متأصلة. يتطلب التغلب على هذه العقبات نهجًا استراتيجيًا يركز على الامتثال وسلامة البيانات والقدرة على التكيف التقني، وهو أمر بالغ الأهمية لتعظيم فوائده وضمان النشر المسؤول.

ما هي التحديات مع البيانات البديلة؟

الخصوصية والامتثال التنظيمي

التحدي: متطلبات موافقة المستخدم وحماية الخصوصية

حلول:

- أطر الموافقة الصريحة المتوافقة مع CCPA و GDPR.

- استراتيجيات تقليل البيانات التي تجمع المعلومات الضرورية فقط.

- سياسات استخدام البيانات الشفافة والتواصل مع العملاء.

جودة البيانات وإدارة التحيز

التحدي: عدم الدقة من مصادر الاتصالات أو البيانات العامة والتمييز المحتمل

حلول:

- التحقق من صحة البيانات متعددة المصادر وعمليات التحقق التبادلي.

- اختبار التحيز الخوارزمي عبر المجموعات الديموغرافية.

- مراقبة وتعديل أداء النموذج بشكل منتظم.

- يتوافق اختبار الإنصاف مع متطلبات FCRA و ECOA.

ما هي المتطلبات الفنية الرئيسية لتنفيذ البيانات البديلة؟

تشمل المتطلبات الأساسية بنيات تكامل API أولاً، وقدرات معالجة البيانات في الوقت الفعلي، وأطر إدارة البيانات الشاملة مع التحقق الآلي، والبنية التحتية السحابية القابلة للتطوير، ومنصات التحليلات المتقدمة التي تدعم نشر التعلم الآلي. تحتاج المنظمات أيضًا إلى علماء البيانات ذوي الخبرة في نمذجة الائتمان البديلة والمتخصصين في الامتثال والفرق الفنية للحفاظ على خطوط أنابيب البيانات المعقدة.

التكامل التقني وقابلية الشرح

التحدي: متطلبات تكامل النظام وشفافية النموذج

حلول:

- بنيات تكامل API أولاً للتنفيذ التدريجي.

- أدوات الذكاء الاصطناعي القابلة للتفسير (SHAP/LIME) لشفافية القرار.

- وثائق شاملة ومسارات تدقيق للامتثال التنظيمي.

البيانات البديلة قيد التنفيذ: دراسات الحالة العالمية

تُظهر عمليات التنفيذ في العالم الحقيقي كيف نجحت البيانات البديلة في توسيع الشمول المالي عبر الأسواق المتنوعة وقطاعات العملاء. تعرض دراسات الحالة هذه الأساليب العملية لتكامل البيانات البديلة، ونتائج الأعمال القابلة للقياس الكمي، وعوامل النجاح الرئيسية التي تمكن الإقراض المستدام للسكان المحرومين سابقًا.

ابتكار الأسواق الناشئة: Verqor في المكسيك

- التنفيذ: يستفيد من خمس سنوات من بيانات التداول لتقييم الجدارة الائتمانية للمزارعين أصحاب الحيازات الصغيرة

- النتائج: تحقيق معدلات قروض متعثرة منخفضة بنسبة 1.7% من خلال التحليل السلوكي الشامل

- عوامل النجاح الرئيسية: الخبرة العميقة في المجال ومصادر البيانات المحلية والتحقق المجتمعي

المصدر: فاينانشال تايمز. 14 أكتوبر 2024. يبتكر المقرضون تمويل الشركات الصغيرة في الأسواق النامية

نهج المحمول أولاً: M-Kopa في إفريقيا

- التنفيذ: يستخدم مدفوعات الأموال اليومية عبر الهاتف المحمول لبناء درجات الائتمان بشكل تدريجي

- الحجم: وصلت إلى أكثر من 5 ملايين عميل في جميع أنحاء كينيا وأوغندا وغانا

- الابتكار: يتيح تمويل الأصول من خلال تتبع أداء المدفوعات الصغيرة

المصدر: أخبار Fintech Finance. 24 سبتمبر 2024. تصل M-KOPA الرائدة في مجال التكنولوجيا المالية إلى 5 ملايين عميل، وتفتح 1.5 مليار دولار من الائتمان عبر 5 أسواق

ابتكار النظام البيئي الرقمي: احصل على PayLater في جنوب شرق آسيا

- التنفيذ: يستفيد من بيانات المعاملات من أكثر من 25 مليون مستخدم شهريًا عبر خدمات النقل وتوصيل الطعام والمدفوعات لتقييم الجدارة الائتمانية وتقديم حدود BNPL المخصصة

- النتائج: حقق نموًا بمعدل 2x في الاستخدام في فئات الأزياء والجمال، حيث يفتقر 9 من كل 10 من جنوب شرق آسيا إلى بطاقات الائتمان التي تتيح الوصول إلى أقساط بدون فوائد

- عوامل النجاح الرئيسية: تكامل البيانات على مستوى النظام البيئي، ونهج القائمة البيضاء الصارم على عكس المنافسين المعتمدين على بطاقات الائتمان، وحواجز الحماية الاستباقية بما في ذلك الإشعارات داخل التطبيق وإيقاف المعاملات بسبب المدفوعات الفائتة

المصدر: 2C2P. 20 أكتوبر 2023. مراكز الدفع: قيادة المدفوعات الرقمية في جنوب شرق آسيا

الوصول إلى الائتمان الذي يركز على القوى العاملة: KarmaLife في الهند

- التنفيذ: يستخدم بيانات التوظيف وأنماط الحضور وسجل الأرباح من أكثر من 40 شركة شريكة لتوفير الوصول إلى الأجور المكتسبة (EWA) وائتمان التذاكر الصغيرة لأكثر من مليوني عامل مؤقت

- النتائج: حققت زيادة بنسبة 50٪ في الاحتفاظ بالعمال، وزيادة بنسبة 10٪ في الإنتاجية، وأصبحت أكبر منصة EWA في الهند تخدم العمال ذوي الياقات الزرقاء المستبعدين تقليديًا من الائتمان الرسمي

- عوامل النجاح الرئيسية: نموذج التوزيع القائم على الشراكة، وتقييم الائتمان المرتبط بالأرباح، وهيكل الرسوم الشفاف مع الامتثال التنظيمي من خلال الشركات غير المالية المعتمدة من RBI

المصدر: مدونة كارما لايف. 12 سبتمبر 2024. توسيع نطاق المرونة المالية: كيف أصبحت KarmaLife أكبر منصة EWA في الهند

توضح دراسات الحالة هذه أن التنفيذ الناجح للبيانات البديلة يتطلب خبرة السوق المحلية والامتثال التنظيمي واستراتيجيات تكامل البيانات الشاملة.

تثبت إنجازاتهم أن مبادرات الشمول المالي يمكن أن تكون مؤثرة اجتماعيًا ومجدية تجاريًا، مما يخلق نماذج أعمال مستدامة تخدم المجتمعات المحرومة مع تحقيق عوائد للمستثمرين وأصحاب المصلحة.

مستقبل البيانات البديلة في الشمول المالي

يتطور مشهد البيانات البديلة بسرعة مع التقنيات الناشئة والأطر التنظيمية التي من شأنها تعزيز قدرات الشمول المالي.

تأتي TrustDecision في طليعة هذه التطورات، حيث تقدم حلولًا تعد بتقييم أكثر دقة للمخاطر، وحماية أقوى للمستهلكين، وتوسيع الوصول إلى الائتمان للسكان المحرومين في جميع أنحاء العالم.

التقنيات الناشئة ومصادر البيانات

تدمج منصة TrustDecision التقنيات المتطورة لتحقيق أقصى قدر من فعالية البيانات البديلة:

- تكامل مصرفي مفتوح - بيانات الحساب في الوقت الفعلي والتحقق من الدخل من خلال اتصالات API الآمنة

- النمذجة السلوكية المدعومة بالذكاء الاصطناعي - تحليل NLP المتقدم لأنماط المنفعة والاشتراك باستخدام خوارزميات TrustDecision الخاصة

- أدوات الذكاء الاصطناعي القابلة للتفسير - أطر SHAP/LIME المدمجة لضمان الشفافية والامتثال التنظيمي

- إنترنت الأشياء وبيانات الجهاز - أنماط استخدام الأجهزة الذكية والرؤى المستندة إلى الموقع عبر ذكاء جهاز TrustDecision

- التحقق من البلوك تشين - سجلات الهوية وسجل الدفع غير القابلة للتغيير مع بروتوكولات الأمان المحسنة

التطور التنظيمي ومعايير الصناعة

تساعد TrustDecision المؤسسات المالية على التنقل في المشهد التنظيمي المتطور مع تعظيم فوائد البيانات البديلة:

- إرشادات الإقراض العادل المحسنة للقرارات القائمة على الذكاء الاصطناعي مع مراقبة الامتثال الآلي

- أطر موحدة للتحقق من صحة البيانات البديلة من خلال أدوات حوكمة TrustDecision

- متطلبات حماية المستهلك لشفافية البيانات من خلال آليات الإفصاح المضمنة

- أفضل ممارسات الصناعة لاختبار التحيز والتخفيف من خلال المراقبة المستمرة للنموذج

للحصول على إرشادات استراتيجية حول عمليات التنفيذ الجاهزة للمستقبل التي تستفيد من هذه القدرات الناشئة، استكشف TrustDecision إطار تقييم حلول المؤسسات واكتشف كيف تضع منصتنا الشاملة مؤسستك في طليعة الابتكار المالي الشامل.

الخلاصة: بناء أنظمة مالية شاملة من خلال ابتكار البيانات البديلة

تُحدث البيانات البديلة في مجال التمويل ثورة في الوصول إلى الائتمان من خلال تمكين الإدماج المالي الآمن والعادل للسكان المحرومين سابقًا. بالنسبة للمصرفيين وقادة التكنولوجيا المالية وصانعي السياسات، أصبح دمج هذه الإشارات ضروريًا للتمايز التنافسي وتوسيع السوق.

توضح الأدلة أن التنفيذ المسؤول للبيانات البديلة يوفر فوائد قابلة للقياس: تحسين تقييم المخاطر، وتوسيع نطاق الوصول إلى السوق، وتعزيز الكفاءة التشغيلية مع الحفاظ على الامتثال التنظيمي وحماية المستهلك.

الخطوات التالية: قم بتقييم إمكانات بيانات مؤسستك والمتطلبات التنظيمية وفرص السوق المستهدفة لتطوير استراتيجية بيانات بديلة شاملة.

اكتشف حلول اتخاذ القرارات الائتمانية من TrustDecision:

- اكتشاف الاحتيال في التطبيقات للحصول على أمان محسّن

- رؤية بيانات الائتمان لتحليلات المحفظة في الوقت الفعلي

- اتخاذ قرارات مخاطر الائتمان لتكامل البيانات البديلة الشاملة

هل أنت مستعد لتحويل قدراتك في اتخاذ القرارات الائتمانية؟ اتصل بخبراء الحلول لدينا اليوم لتحديد موعد الاستشارة.