%2520(1).png)

Poin Utama

- Data alternatif memungkinkan penilaian kredit untuk 1,7 miliar orang dewasa yang tidak memiliki rekening bank secara global dan jutaan lebih banyak konsumen yang kekurangan bank melalui sinyal non-tradisional seperti pembayaran utilitas dan penggunaan seluler

- Lembaga keuangan yang menggunakan data alternatif melihat peningkatan skor kredit 40 poin dan tingkat NPL 1,7% di pasar negara berkembang

- Riwayat pembayaran sewa dan utilitas dapat membangun profil kredit untuk peminjam file tipis dalam waktu 12 bulan

- Kepatuhan privasi (GDPR/CCPA) dan pengujian bias sangat penting untuk implementasi data alternatif yang bertanggung jawab

- Perbankan terbuka dan pemodelan perilaku yang didukung AI mewakili masa depan penilaian kredit inklusif

Pendahuluan: Krisis Inklusi Keuangan dan Solusi Data Alternatif

Hampir 1,7 miliar orang dewasa di seluruh dunia tetap tidak memiliki rekening bank, sementara 1,1 miliar dari mereka memiliki ponsel tetapi tidak memiliki akses ke layanan keuangan yang komprehensif. Penilaian kredit tradisional menciptakan catch-22 mendasar: konsumen membutuhkan riwayat kredit untuk mengakses layanan keuangan, tetapi tidak dapat membangun sejarah itu tanpa akses awal.

Data alternatif dalam keuangan, yang terdiri dari informasi keuangan non-tradisional seperti pembayaran seluler, penggunaan utilitas, dan metadata perangkat, merevolusi penilaian kredit dengan memungkinkan pemberi pinjaman untuk mengevaluasi kelayakan kredit di luar skor biro. Di Asia Tenggara saja, dimana 70% dari populasi tetap tidak memiliki rekening bank atau kekurangan bank, ini mewakili peluang pasar $250+ miliar.

Kasus bisnisnya menarik: Lembaga keuangan yang menggunakan data alternatif mencapai suku bunga pinjaman bermasalah yang jauh lebih rendah dan peningkatan skor kredit substansif dalam 12 bulan, memungkinkan ekspansi yang menguntungkan ke segmen yang sebelumnya tidak dapat diakses sambil mempertahankan manajemen risiko yang bertanggung jawab.

Memahami Data Alternatif

Apa itu Data Alternatif dalam Penilaian Kredit?

Data alternatif dalam penilaian kredit mengacu pada sumber informasi non-tradisional yang melengkapi atau menggantikan data biro kredit konvensional untuk mengevaluasi kelayakan kredit peminjam. Ini termasuk pola perilaku, riwayat pembayaran, dan aktivitas digital yang menunjukkan tanggung jawab keuangan di luar hubungan kredit formal.

Sumber Data Skor Kredit Alternatif

Jenis data alternatif mencakup metrik di luar informasi biro kredit tradisional:

- Perilaku rekening bank - Pola saldo, konsistensi transaksi, dan stabilitas arus kas

- Pembayaran utilitas & sewa - Sinyal pembayaran yang andal untuk penilaian kelayakan kredit

- Penggunaan telekomunikasi & metadata seluler - Frekuensi suara/teks, jaringan detail panggilan, dan konsistensi pembayaran

- Aktivitas online & data perangkat - Konsistensi jejak digital, sidik jari perangkat, dan pola penggunaan aplikasi

- Catatan publik - Riwayat pekerjaan, lisensi profesional, dan pengajuan hukum (tidak termasuk kebangkrutan jika dibatasi)

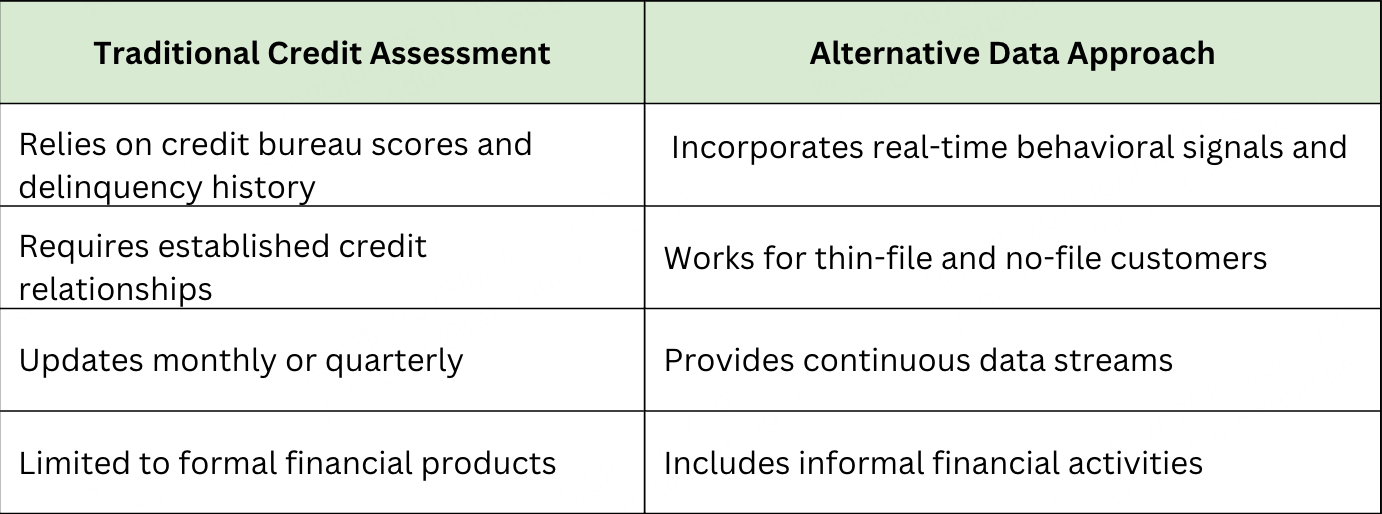

Apa Perbedaan Antara Data Alternatif vs Data Kredit Tradisional?

Sementara penilaian kredit tradisional bergantung pada data biro historis, data alternatif memberikan wawasan perilaku real-time yang bekerja untuk pelanggan dengan riwayat kredit terbatas.

Perbedaan mendasar ini memungkinkan pemberi pinjaman untuk memperluas kemampuan penilaian kredit sambil mempertahankan disiplin risiko yang kuat. Dengan fondasi ini didirikan, mari kita periksa bagaimana data alternatif mendorong inklusi keuangan dalam praktik.

Bagaimana Data Alternatif Mendorong Inklusi Keuangan

Data alternatif merevolusi inklusi keuangan dengan memungkinkan pemberi pinjaman untuk secara akurat menilai kelayakan kredit populasi yang dikecualikan secara historis. Pendekatan inovatif ini membuat profil individu yang sebelumnya “tidak terlihat”, memperluas akses ke layanan keuangan penting dan mendorong pemberdayaan ekonomi.

Bagaimana Data Alternatif Meningkatkan Akses Kredit bagi Yang Tidak Memiliki Banking?

Dengan menganalisis perilaku pembayaran dunia nyata dan pola digital yang dilewatkan oleh file kredit tradisional, data alternatif memungkinkan lembaga keuangan untuk dengan aman memperluas kredit kepada peminjam berkas tipis dan tanpa file, termasuk orang dewasa muda, imigran, dan pekerja pertunjukan.

Populasi Target yang Diuntungkan:

- Dewasa muda (18-25) dengan sejarah kredit terbatas tetapi pola pembayaran digital yang kuat

- Pekerja ekonomi gig dengan pendapatan tidak teratur tetapi pembayaran utilitas/sewa yang konsisten

- Imigran baru-baru ini tidak memiliki sejarah kredit tetapi menunjukkan tanggung jawab keuangan

- Konsumen yang kekurangan bank menggunakan layanan keuangan alternatif tetapi dikecualikan dari kredit tradisional

Sumber Data Alternatif Apa yang Dapat Digunakan Pemberi Pinjaman untuk Penilaian Kredit?

- Transaksi uang seluler pola dan konsistensi

- Pembayaran utilitas keandalan dan stabilitas jumlah

- Layanan digital perilaku langganan dan pembayaran

- Pekerjaan verifikasi melalui data penggajian

Memanfaatkan sumber data yang beragam ini, efektivitas data alternatif dalam penilaian kredit ditunjukkan dengan jelas melalui metrik keberhasilan yang dapat diukur.

Apa Manfaat Terbukti Menggunakan Data Alternatif?

Kekuatan nyata dari data alternatif terletak pada hasil yang terukur. Berikut adalah metrik utama yang menunjukkan bagaimana hal itu meningkatkan skor kredit, meningkatkan manajemen risiko, dan mendorong keuntungan finansial bagi pemberi pinjaman:

Peningkatan Akses Kredit:

- Peningkatan skor kredit rata-rata 40 poin selama 12 bulan melalui pelaporan riwayat pembayaran

- Peningkatan 10-15% dalam tingkat persetujuan pinjaman untuk pelanggan file tipis

- Pengurangan 25-30% dalam biaya penjaminan manual melalui otomatisasi

Manfaat Manajemen Risiko:

- Tingkat NPL 1,7% yang dicapai oleh pengguna data alternatif yang komprehensif (vs rata-rata industri 3-5%)

- Peningkatan 20% dalam akurasi prediksi default dengan sinyal data gabungan

- Penurunan 50% dalam tingkat penipuan melalui sidik jari perangkat dan analisis perilaku

Mengapa Data Alternatif Adalah Keuntungan Strategis

Menggabungkan sinyal tradisional dan alternatif menciptakan profil kredit komprehensif yang:

- Premi risiko lebih rendah untuk segmen yang sebelumnya kurang terlayani

- Perluas pasar yang dapat dialamatkan di luar cakupan biro kredit tradisional

- Aktifkan pinjaman yang bertanggung jawab melalui penilaian risiko yang lebih baik

- Meningkatkan nilai seumur hidup pelanggan Melalui membangun hubungan sebelumnya

Dampak Bisnis: Bagaimana Data Alternatif dalam Jasa Keuangan Mengubah Operasi

Menerapkan data alternatif dalam penilaian kredit menawarkan keuntungan besar, mengubah cara lembaga keuangan beroperasi dan tumbuh. Ini adalah perubahan strategis yang tidak hanya mengurangi risiko tetapi juga membuka peluang pasar yang signifikan.

Manfaat Strategis Data Alternatif untuk Keuangan

Data alternatif mendorong pertumbuhan bisnis dan diferensiasi pasar:

Perluasan Pasar dan Pertumbuhan Pendapatan:

- Memperluas akses kredit - Mencapai populasi yang tidak dilayani oleh model berbasis biro tradisional

- Meningkatkan presisi risiko - Memungkinkan penilaian risiko real-time dan pengambilan keputusan adaptif

- Mendukung akuisisi pelanggan - Membangun hubungan dengan segmen konsumen yang muncul

- Meningkatkan posisi kompetitif - Membedakan layanan melalui kemampuan pinjaman inklusif

Efisiensi Operasional dan Manajemen Risiko:

- Resistensi penipuan - Inkonsistensi perangkat dan perilaku menandakan potensi penipuan

- Mengurangi biaya pinjaman - Analisis digital dan otomatis mendorong efisiensi operasional

- Diversifikasi portofolio - Akses ke segmen pelanggan baru mengurangi risiko konsentrasi

- Penyelarasan peraturan - Mendukung mandat pinjaman yang adil dan inklusi keuangan

Data alternatif, oleh karena itu, bukan hanya peningkatan tetapi katalis yang kuat untuk pertumbuhan, efisiensi, dan kepatuhan dalam layanan keuangan. Meskipun manfaatnya menarik, implementasi yang sukses membutuhkan penanganan tantangan tertentu.

Tantangan dan Solusi Implementasi

Berhasil mengintegrasikan data alternatif ke dalam penilaian kredit menghadirkan tantangan yang melekat. Mengatasi rintangan ini membutuhkan pendekatan strategis yang berfokus pada kepatuhan, integritas data, dan kemampuan beradaptasi teknis, yang sangat penting untuk memaksimalkan manfaatnya dan memastikan penyebaran yang bertanggung jawab.

Apa Tantangan dengan Data Alternatif?

Kepatuhan Privasi dan Peraturan

Tantangan: Persyaratan persetujuan pengguna dan perlindungan privasi

Solusi:

- Kerangka persetujuan eksplisit sesuai dengan CCPA dan GDPR.

- Strategi minimalisasi data yang hanya mengumpulkan informasi yang diperlukan.

- Kebijakan penggunaan data yang transparan dan komunikasi pelanggan.

Kualitas Data dan Manajemen Bias

Tantangan: Ketidakakuratan dari telekomunikasi atau sumber data publik dan potensi diskriminasi

Solusi:

- Validasi data multi-sumber dan proses verifikasi silang.

- Pengujian bias algoritmik di seluruh kelompok demografis.

- Pemantauan dan penyesuaian kinerja model reguler.

- Pengujian keadilan selaras dengan persyaratan FCRA dan ECOA.

Apa Persyaratan Teknis Utama untuk Implementasi Data Alternatif?

Persyaratan penting termasuk arsitektur integrasi API-first, kemampuan pemrosesan data real-time, kerangka kerja tata kelola data yang komprehensif dengan validasi otomatis, infrastruktur cloud yang dapat diskalakan, dan platform analitik canggih yang mendukung penerapan pembelajaran mesin. Organisasi juga membutuhkan ilmuwan data yang berpengalaman dalam pemodelan kredit alternatif, spesialis kepatuhan, dan tim teknis untuk memelihara jalur data yang kompleks.

Integrasi Teknis dan Penjelasan

Tantangan: Integrasi sistem dan persyaratan transparansi model

Solusi:

- Arsitektur integrasi API-first untuk implementasi bertahap.

- Alat AI yang dapat dijelaskan (SHAP/LIME) untuk transparansi keputusan.

- Dokumentasi komprehensif dan jejak audit untuk kepatuhan terhadap peraturan.

Data Alternatif dalam Aksi: Studi Kasus Global

Implementasi dunia nyata menunjukkan bagaimana data alternatif berhasil memperluas inklusi keuangan di berbagai pasar dan segmen pelanggan. Studi kasus ini menunjukkan pendekatan praktis untuk integrasi data alternatif, hasil bisnis yang dapat diukur, dan faktor keberhasilan utama yang memungkinkan pinjaman berkelanjutan kepada populasi yang sebelumnya kurang terlayani.

Inovasi Pasar Berkembang: Verqor di Meksiko

- Implementasi: Memanfaatkan data perdagangan selama lima tahun untuk menilai kelayakan kredit petani kecil

- Hasil: Mencapai suku bunga kredit bermasalah rendah 1,7% melalui analisis perilaku yang komprehensif

- Faktor Keberhasilan Utama: Keahlian domain yang mendalam, sumber data lokal, verifikasi berbasis komunitas

Sumber: Financial Times. 14 Oktober 2024. Pemberi pinjaman menjadi kreatif untuk membiayai usaha kecil di pasar berkembang

Pendekatan Mobile-First: M-Kopa di Afrika

- Implementasi: Menggunakan pembayaran uang seluler harian untuk membangun skor kredit secara bertahap

- Skala: Mencapai lebih dari 5 juta pelanggan di Kenya, Uganda, dan Ghana

- Inovasi: Memungkinkan pembiayaan aset melalui pelacakan kinerja pembayaran mikro

Sumber: Berita Keuangan Fintech. 24 September 2024. Fintech M-KOPA Terkemuka Mencapai 5 Juta Pelanggan, Membuka Kredit $1.5Miliar di 5 Pasar

Inovasi Ekosistem Digital: Grab PayLater di Asia Tenggara

- Implementasi: Memanfaatkan data transaksi dari 25+ juta pengguna bulanan di seluruh ride-hailing, pengiriman makanan, dan pembayaran untuk menilai kelayakan kredit dan menawarkan batas BNPL yang disesuaikan

- Hasil: Mencapai pertumbuhan penggunaan 2x+ dalam kategori fashion dan kecantikan, dengan 9 dari 10 warga Asia Tenggara kekurangan kartu kredit mendapatkan akses ke cicilan bebas bunga

- Faktor Keberhasilan Utama: Integrasi data di seluruh ekosistem, pendekatan daftar putih yang ketat tidak seperti pesaing berbasis kartu kredit, pagar pembatas proaktif termasuk pemberitahuan dalam aplikasi dan penghentian transaksi untuk pembayaran yang terlewat

Sumber: 2C2P. 20 Oktober 2023. Pembangkit Tenaga Pembayaran: Mendorong Pembayaran Digital di Asia Tenggara

Akses Kredit yang Berfokus pada Tenaga Kerja: KarmaLife di India

- Implementasi: Menggunakan data ketenagakerjaan, pola kehadiran, dan riwayat pendapatan dari 40+ perusahaan mitra untuk menyediakan Earned Wage Access (EWA) dan kredit tiket kecil kepada 2+ juta pekerja gig

- Hasil: Mencapai peningkatan 50% dalam retensi pekerja, peningkatan 10% dalam produktivitas, dan menjadi platform EWA terbesar di India yang melayani pekerja kerah biru yang secara tradisional dikecualikan dari kredit formal

- Faktor Keberhasilan Utama: Model distribusi berbasis kemitraan, penilaian kredit terkait pendapatan, struktur biaya transparan dengan kepatuhan terhadap peraturan melalui NBFC resmi RBI

Sumber: Blog KarmaLife. 12 September 2024. Menskalakan Fleksibilitas Keuangan: Bagaimana KarmaLife Menjadi Platform EWA Terbesar di India

Studi kasus ini menunjukkan bahwa implementasi data alternatif yang sukses membutuhkan keahlian pasar lokal, kepatuhan terhadap peraturan, dan strategi integrasi data yang komprehensif.

Prestasi mereka menunjukkan bahwa inisiatif inklusi keuangan dapat berdampak sosial dan layak secara komersial, menciptakan model bisnis berkelanjutan yang melayani masyarakat yang kurang terlayani sekaligus menghasilkan pengembalian bagi investor dan pemangku kepentingan.

Masa Depan Data Alternatif dalam Inklusi Keuangan

Lanskap data alternatif berkembang pesat dengan teknologi yang muncul dan kerangka peraturan yang akan semakin meningkatkan kemampuan inklusi keuangan.

TrustDecision berada di garis depan kemajuan ini, memberikan solusi yang menjanjikan penilaian risiko yang lebih akurat, perlindungan konsumen yang lebih kuat, dan akses kredit yang diperluas untuk populasi yang kurang terlayani di seluruh dunia.

Teknologi dan Sumber Data yang Muncul

Platform TrustDecision mengintegrasikan teknologi mutakhir untuk memaksimalkan efektivitas data alternatif:

- Integrasi perbankan terbuka - Data akun real-time dan verifikasi pendapatan melalui koneksi API yang aman

- Pemodelan perilaku bertenaga AI - Analisis NLP lanjutan dari utilitas dan pola berlangganan dengan algoritma eksklusif TrustDecision

- Alat AI yang dapat dijelaskan - Kerangka kerja SHAP/LIME bawaan memastikan transparansi dan kepatuhan terhadap peraturan

- IoT dan data perangkat - Pola penggunaan perangkat pintar dan wawasan berbasis lokasi melalui Intelijen Perangkat TrustDecision

- Verifikasi blockchain - Catatan identitas dan riwayat pembayaran yang tidak dapat diubah dengan protokol keamanan yang ditingkatkan

Evolusi Regulasi dan Standar Industri

TrustDecision membantu lembaga keuangan menavigasi lanskap peraturan yang berkembang sambil memaksimalkan manfaat data alternatif:

- Pedoman pinjaman yang adil yang ditingkatkan untuk keputusan berbasis AI dengan pemantauan kepatuhan otomatis

- Kerangka kerja standar untuk validasi data alternatif melalui alat tata kelola TrustDecision

- Persyaratan perlindungan konsumen untuk transparansi data dengan mekanisme pengungkapan bawaan

- Praktik terbaik industri untuk pengujian bias dan mitigasi melalui pemantauan model berkelanjutan

Untuk panduan strategis tentang implementasi siap masa depan yang memanfaatkan kemampuan yang muncul ini, jelajahi TrustDecision Kerangka Evaluasi Solusi Perusahaan dan temukan bagaimana platform komprehensif kami memposisikan institusi Anda di garis depan inovasi keuangan inklusif.

Kesimpulan: Membangun Sistem Keuangan Inklusif Melalui Inovasi Data Alternatif

Data alternatif dalam keuangan merevolusi akses kredit dengan memungkinkan inklusi keuangan yang aman dan adil bagi populasi yang sebelumnya kurang terlayani. Bagi para bankir, pemimpin fintech, dan pembuat kebijakan, menggabungkan sinyal-sinyal ini telah menjadi penting untuk diferensiasi kompetitif dan ekspansi pasar.

Bukti menunjukkan bahwa implementasi data alternatif yang bertanggung jawab memberikan manfaat yang dapat diukur: peningkatan penilaian risiko, jangkauan pasar yang diperluas, dan peningkatan efisiensi operasional sambil mempertahankan kepatuhan terhadap peraturan dan perlindungan konsumen.

Langkah selanjutnya: Menilai kemampuan data institusi Anda, persyaratan peraturan, dan peluang pasar sasaran untuk mengembangkan strategi data alternatif yang komprehensif.

Jelajahi Solusi Keputusan Kredit TrustDecision:

- Deteksi Penipuan Aplikasi untuk keamanan yang lebih baik

- Wawasan Data Kredit untuk analisis portofolio real-time

- Keputusan Risiko Kredit untuk integrasi data alternatif yang komprehensif

Siap untuk mengubah kemampuan pengambilan keputusan kredit Anda? Hubungi ahli solusi kami hari ini untuk menjadwalkan konsultasi.