%2520(1).png)

Puntos clave

- Los datos alternativos permiten evaluar el crédito de 1.700 millones de adultos no bancarizados en todo el mundo y de millones más de consumidores subbancarizados a través de señales no tradicionales, como los pagos de servicios públicos y el uso de dispositivos móviles

- Las instituciones financieras que utilizan datos alternativos obtienen mejoras de 40 puntos en la calificación crediticia y tasas de morosidad del 1,7% en los mercados emergentes

- El historial de pagos de alquileres y servicios públicos puede crear perfiles crediticios para los prestatarios con pocos archivos en un plazo de 12 meses

- El cumplimiento de la privacidad (GDPR/CCPA) y las pruebas de sesgo son esenciales para la implementación responsable de datos alternativos

- La banca abierta y los modelos de comportamiento impulsados por la inteligencia artificial representan el futuro de la evaluación crediticia inclusiva

Introducción: La crisis de la inclusión financiera y la solución alternativa de datos

Casi 1.700 millones de adultos en todo el mundo siguen sin tener acceso a servicios bancarios, mientras que 1.100 millones de ellos poseen un teléfono móvil pero carecen de acceso a servicios financieros integrales. La calificación crediticia tradicional crea un callejón sin salida fundamental: los consumidores necesitan un historial crediticio para acceder a los servicios financieros, pero no pueden construir ese historial sin un acceso inicial.

Los datos alternativos en finanzas, que consisten en información financiera no tradicional, como los pagos móviles, el uso de servicios públicos y los metadatos de los dispositivos, están revolucionando la evaluación crediticia al permitir a los prestamistas evaluar la solvencia crediticia más allá de las calificaciones de las agencias. Solo en el sudeste asiático, donde El 70% de la población permanece desbancarizada o subbancarizada, esto representa una oportunidad de mercado de más de 250 000 millones de dólares.

El argumento empresarial es convincente: las instituciones financieras que utilizan datos alternativos logran tasas de morosidad significativamente más bajas y mejoras sustanciales en la calificación crediticia en 12 meses, lo que permite una expansión rentable a segmentos que antes eran inaccesibles y, al mismo tiempo, mantienen una gestión de riesgos responsable.

Comprensión de los datos alternativos

¿Qué son los datos alternativos en la evaluación crediticia?

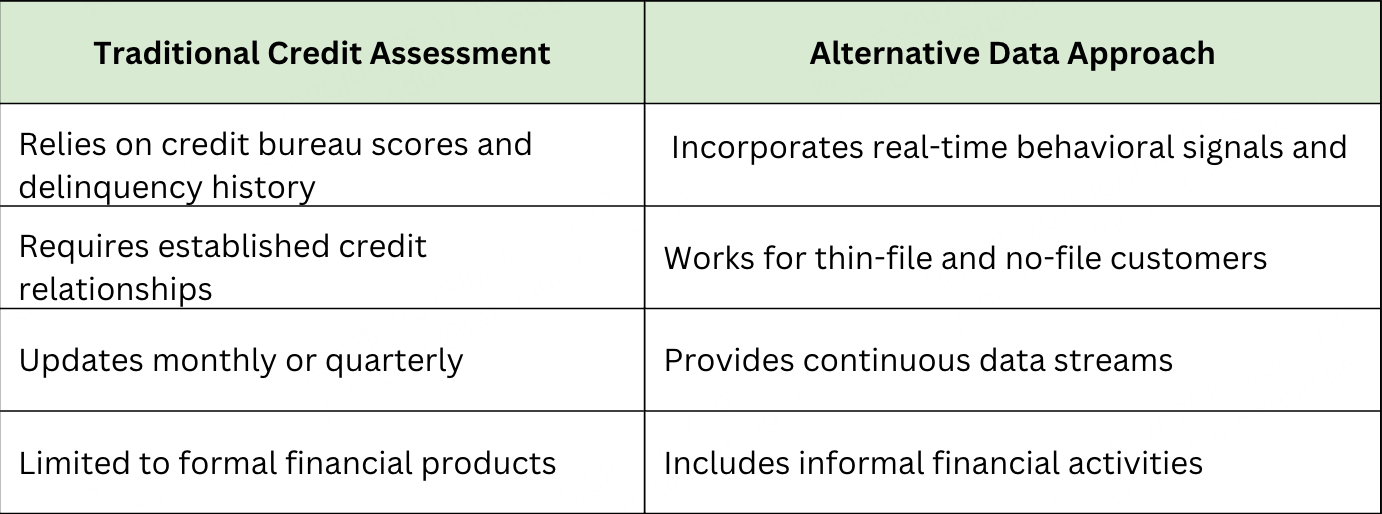

Los datos alternativos en la evaluación crediticia se refieren a fuentes de información no tradicionales que complementan o reemplazan los datos de las agencias de crédito convencionales para evaluar la solvencia crediticia de los prestatarios. Esto incluye los patrones de comportamiento, los historiales de pagos y las actividades digitales que demuestran la responsabilidad financiera fuera de las relaciones crediticias formales.

Fuentes alternativas de datos de calificación crediticia

Los tipos de datos alternativos abarcan métricas ajenas a la información tradicional de las agencias de crédito:

- Comportamiento de las cuentas bancarias - Patrones de equilibrio, consistencia de las transacciones y estabilidad del flujo de caja

- Pagos de servicios públicos y alquiler - Señales de pago fiables para la evaluación de la solvencia

- Uso de telecomunicaciones y metadatos móviles - Frecuencia de voz y texto, redes de detalle de llamadas y uniformidad en los pagos

- Actividad en línea y datos del dispositivo - Coherencia de la huella digital, huellas dactilares de los dispositivos y patrones de uso de las aplicaciones

- Registros públicos - Historial laboral, licencias profesionales y presentaciones legales (excluyendo la quiebra cuando esté restringida)

¿Cuál es la diferencia entre los datos alternativos y los datos crediticios tradicionales?

Si bien la evaluación crediticia tradicional se basa en los datos históricos de las agencias, los datos alternativos proporcionan información sobre el comportamiento en tiempo real que funciona para los clientes con historiales crediticios limitados.

Esta diferencia fundamental permite a los prestamistas ampliar sus capacidades de evaluación crediticia y, al mismo tiempo, mantener una sólida disciplina de riesgo. Con esta base establecida, examinemos cómo los datos alternativos impulsan la inclusión financiera en la práctica.

Cómo los datos alternativos impulsan la inclusión financiera

Los datos alternativos están revolucionando la inclusión financiera al permitir a los prestamistas evaluar con precisión la solvencia crediticia de las poblaciones históricamente excluidas. Este enfoque innovador perfila a personas que antes eran «invisibles», lo que amplía el acceso a los servicios financieros esenciales y fomenta el empoderamiento económico.

¿Cómo mejoran los datos alternativos el acceso al crédito para las personas no bancarizadas?

Al analizar los comportamientos de pago en el mundo real y los patrones digitales que los archivos crediticios tradicionales pasan por alto, los datos alternativos permiten a las instituciones financieras conceder crédito de manera segura a los prestatarios con archivos reducidos y sin registro, incluidos los adultos jóvenes, los inmigrantes y los trabajadores por encargo.

Poblaciones objetivo que se benefician:

- Adultos jóvenes (18-25) con un historial crediticio limitado pero con sólidos patrones de pago digital

- Trabajadores de la economía colaborativa con ingresos irregulares pero pagos constantes de servicios públicos y alquileres

- Inmigrantes recientes carecer de historial crediticio pero demostrar responsabilidad financiera

- Consumidores subbancarizados utilizando servicios financieros alternativos pero excluidos del crédito tradicional

¿Qué fuentes de datos alternativas pueden utilizar los prestamistas para la evaluación crediticia?

- Transacción de dinero móvil patrones y consistencia

- Pago de servicios públicos confiabilidad y estabilidad de cantidades

- Servicio digital suscripciones y comportamiento de pago

- Empleo verificación a través de datos de nómina

Al aprovechar estas diversas fuentes de datos, la eficacia de los datos alternativos en la evaluación crediticia queda claramente demostrada a través de métricas de éxito cuantificables.

¿Cuáles son los beneficios comprobados del uso de datos alternativos?

El verdadero poder de los datos alternativos reside en sus resultados mensurables. Estas son las métricas clave que demuestran cómo mejoran las calificaciones crediticias, mejoran la gestión del riesgo e impulsan las ganancias financieras de los prestamistas:

Mejoras en el acceso al crédito:

- Ganancias de calificación crediticia promedio de 40 puntos en 12 meses a través de la presentación de informes del historial de pagos

- Aumento del 10 al 15% en las tasas de aprobación de préstamos para clientes con archivos reducidos

- Reducción del 25 al 30% en los costos de suscripción manual mediante la automatización

Beneficios de la gestión de riesgos:

- Tasas de morosidad del 1,7% logradas por usuarios de datos alternativos integrales (frente a la media del sector del 3 al 5%)

- Mejora del 20% en la precisión de predicción predeterminada con señales de datos combinadas

- Reducción del 50% en las tasas de fraude mediante toma de huellas digitales del dispositivo y análisis de comportamiento

Por qué los datos alternativos son una ventaja estratégica

La combinación de señales tradicionales y alternativas crea perfiles crediticios integrales que:

- Primas de riesgo más bajas para segmentos anteriormente desatendidos

- Expandir el mercado accesible más allá de la cobertura tradicional de las agencias de crédito

- Permita la concesión de préstamos responsables mediante una mejor evaluación de riesgos

- Mejore el valor de por vida del cliente a través de la construcción temprana de relaciones

Impacto empresarial: cómo los datos alternativos en los servicios financieros transforman las operaciones

La implementación de datos alternativos en la evaluación crediticia ofrece enormes ventajas y transforma la forma en que las instituciones financieras operan y crecen. Es un cambio estratégico que no solo mitiga el riesgo, sino que también abre importantes oportunidades de mercado.

Beneficios estratégicos de los datos alternativos para las finanzas

Los datos alternativos fomentan tanto el crecimiento empresarial como la diferenciación del mercado:

Expansión del mercado y crecimiento de los ingresos:

- Amplía el acceso al crédito - Llega a poblaciones no atendidas por los modelos tradicionales basados en oficinas

- Mejora la precisión del riesgo - Permite la calificación de riesgos en tiempo real y la toma de decisiones adaptativa

- Apoya la adquisición de clientes - Construye relaciones con segmentos de consumidores emergentes

- Mejora el posicionamiento competitivo - Diferencie los servicios a través de capacidades de préstamo inclusivas

Eficiencia operativa y gestión de riesgos:

- Resistencia al fraude - Las inconsistencias de los dispositivos y el comportamiento indican un posible fraude

- Reducción de los costos de préstamo - Los análisis digitales y automatizados impulsan la eficiencia operativa

- Diversificación de carteras - El acceso a nuevos segmentos de clientes reduce el riesgo de concentración

- Alineación regulatoria - Apoya los mandatos de préstamos justos e inclusión financiera

Por lo tanto, los datos alternativos no son solo una mejora, sino un poderoso catalizador para el crecimiento, la eficiencia y el cumplimiento en los servicios financieros. Si bien los beneficios son convincentes, una implementación exitosa requiere abordar desafíos específicos.

Desafíos y soluciones de implementación

La integración exitosa de datos alternativos en la evaluación crediticia presenta desafíos inherentes. Superar estos obstáculos requiere un enfoque estratégico centrado en el cumplimiento, la integridad de los datos y la adaptabilidad técnica, lo cual es crucial para maximizar sus beneficios y garantizar una implementación responsable.

¿Cuáles son los desafíos de los datos alternativos?

Privacidad y cumplimiento normativo

Desafío: Requisitos de consentimiento del usuario y protección de la privacidad

Soluciones:

- Marcos de consentimiento explícito que cumplen con la CCPA y el GDPR.

- Estrategias de minimización de datos que recopilan solo la información necesaria.

- Políticas transparentes de uso de datos y comunicación con los clientes.

Gestión de sesgos y calidad de datos

Desafío: Inexactitudes de fuentes de datos públicas o de telecomunicaciones y posible discriminación

Soluciones:

- Procesos de verificación cruzada y validación de datos de múltiples fuentes.

- Pruebas de sesgo algorítmico en grupos demográficos.

- Monitorización y ajuste regulares del rendimiento del modelo.

- Pruebas de imparcialidad alineadas con los requisitos de la FCRA y ECOA.

¿Cuáles son los requisitos técnicos clave para la implementación de datos alternativos?

Los requisitos esenciales incluyen arquitecturas de integración que prioricen las API, capacidades de procesamiento de datos en tiempo real, marcos integrales de gobierno de datos con validación automatizada, infraestructura de nube escalable y plataformas de análisis avanzadas que admiten la implementación del aprendizaje automático. Las organizaciones también necesitan científicos de datos con experiencia en modelos crediticios alternativos, especialistas en cumplimiento y equipos técnicos para mantener flujos de datos complejos.

Integración técnica y explicabilidad

Desafío: Requisitos de integración del sistema y transparencia del modelo

Soluciones:

- Arquitecturas de integración que dan prioridad a las API para una implementación gradual.

- Herramientas de IA explicables (SHAP/LIME) para la transparencia de las decisiones.

- Documentación completa y registros de auditoría para el cumplimiento de la normativa.

Datos alternativos en acción: estudios de casos globales

Las implementaciones en el mundo real demuestran cómo los datos alternativos amplían con éxito la inclusión financiera en diversos mercados y segmentos de clientes. Estos estudios de casos muestran enfoques prácticos para la integración alternativa de datos, resultados empresariales cuantificables y factores clave de éxito que permiten conceder préstamos sostenibles a poblaciones que antes estaban desatendidas.

Innovación en mercados emergentes: Verqor en México

- Implementación: Aprovecha cinco años de datos comerciales para evaluar la solvencia de los pequeños agricultores

- Resultados: Logré tasas de morosidad del 1,7% más bajas gracias a un análisis exhaustivo del comportamiento

- Factores clave de éxito: Amplia experiencia en el campo, fuentes de datos localizadas, verificación basada en la comunidad

Fuente: Financial Times. 14 de octubre de 2024. Los prestamistas se muestran creativos para financiar pequeñas empresas en los mercados en desarrollo

Enfoque centrado en los dispositivos móviles: M-Kopa en África

- Implementación: Utiliza los pagos diarios con dinero móvil para crear puntajes crediticios de forma incremental

- Escala: Llegó a más de 5 millones de clientes en Kenia, Uganda y Ghana

- Innovación: Permite la financiación de activos mediante el seguimiento del rendimiento de los micropagos

Fuente: Fintech Finance News. 24 de septiembre de 2024. M-KOPA, líder en tecnología financiera, llega a 5 millones de clientes y desbloquea 1500 millones de dólares en crédito en 5 mercados

Innovación en el ecosistema digital: Grab PayLater en el sudeste asiático

- Implementación: Aprovecha los datos de transacciones de más de 25 millones de usuarios mensuales en transporte, entrega de comida y pagos para evaluar la solvencia crediticia y ofrecer límites de BNPL personalizados

- Resultados: Logró un crecimiento de uso de más del doble en las categorías de moda y belleza, y 9 de cada 10 personas del sudeste asiático que carecen de tarjetas de crédito tienen acceso a cuotas sin intereses

- Factores clave de éxito: Integración de datos en todo el ecosistema, enfoque estricto de listas blancas a diferencia de los competidores basados en tarjetas de crédito, protecciones proactivas que incluyen notificaciones en la aplicación y suspensión de transacciones por pagos atrasados

Fuente: 2C2P. 20 de octubre de 2023. Poderosas empresas de pagos: impulsan los pagos digitales en el sudeste asiático

Acceso al crédito centrado en la fuerza laboral: KarmaLife en la India

- Implementación: Utiliza los datos de empleo, los patrones de asistencia y el historial de ingresos de más de 40 empresas asociadas para ofrecer acceso al salario ganado (EWA) y pequeños créditos a más de 2 millones de trabajadores por encargo

- Resultados: Logró un aumento del 50% en la retención de trabajadores, un aumento del 10% en la productividad y se convirtió en la mayor plataforma de EWA de la India que presta servicios a los trabajadores manuales tradicionalmente excluidos del crédito formal

- Factores clave de éxito: Modelo de distribución basado en asociaciones, evaluación crediticia vinculada a las ganancias, estructura de tarifas transparente con cumplimiento regulatorio a través de NBFC autorizadas por el RBI

Fuente: Blog de KarmaLife. 12 de septiembre de 2024. Ampliar la flexibilidad financiera: cómo KarmaLife se convirtió en la plataforma de EWA más grande de la India

Estos estudios de casos demuestran que la implementación exitosa de datos alternativos requiere experiencia en el mercado local, cumplimiento normativo y estrategias integrales de integración de datos.

Sus logros demuestran que las iniciativas de inclusión financiera pueden tener un impacto social y ser viables desde el punto de vista comercial, ya que crean modelos comerciales sostenibles que sirven a las comunidades desatendidas y, al mismo tiempo, generan beneficios para los inversores y las partes interesadas.

El futuro de los datos alternativos en la inclusión financiera

El panorama de datos alternativos está evolucionando rápidamente con tecnologías emergentes y marcos regulatorios que mejorarán aún más las capacidades de inclusión financiera.

TrustDecision está a la vanguardia de estos avances y ofrece soluciones que prometen una evaluación de riesgos más precisa, una mayor protección del consumidor y un mayor acceso al crédito para las poblaciones desatendidas de todo el mundo.

Tecnologías y fuentes de datos emergentes

La plataforma de TrustDecision integra tecnologías de vanguardia para maximizar la eficacia de los datos alternativos:

- Integración de banca abierta - Verificación de ingresos y datos de cuentas en tiempo real a través de conexiones API seguras

- Modelado de comportamiento basado en inteligencia artificial - Análisis avanzado de PNL de patrones de suscripción y utilidades con los algoritmos patentados de TrustDecision

- Herramientas de IA explicables - Estructuras SHAP/LIME integradas que garantizan la transparencia y el cumplimiento de la normativa

- IoT y datos de dispositivos - Patrones de uso de dispositivos inteligentes e información basada en la ubicación a través de la inteligencia de dispositivos de TrustDecision

- Verificación de blockchain - Registros inmutables de historial de pagos e identidad con protocolos de seguridad mejorados

Evolución regulatoria y estándares de la industria

TrustDecision ayuda a las instituciones financieras a navegar por el cambiante panorama regulatorio y, al mismo tiempo, a maximizar los beneficios de los datos alternativos:

- Pautas mejoradas de préstamos justos para decisiones impulsadas por la inteligencia artificial con monitoreo automatizado del cumplimiento

- Marcos estandarizados para la validación alternativa de datos a través de las herramientas de gobierno de TrustDecision

- Requisitos de protección del consumidor para la transparencia de los datos con mecanismos de divulgación integrados

- Las mejores prácticas de la industria para las pruebas de sesgo y la mitigación mediante el monitoreo continuo de modelos

Para obtener orientación estratégica sobre implementaciones preparadas para el futuro que aprovechen estas capacidades emergentes, explore TrustDecision Marco de evaluación de soluciones empresariales y descubra cómo nuestra plataforma integral posiciona a su institución a la vanguardia de la innovación financiera inclusiva.

Conclusión: Construir sistemas financieros inclusivos a través de la innovación de datos alternativos

Los datos alternativos en finanzas están revolucionando el acceso al crédito al permitir una inclusión financiera segura y justa para las poblaciones que antes estaban desatendidas. Para los banqueros, los líderes de la tecnología financiera y los responsables políticos, la incorporación de estas señales se ha vuelto esencial para la diferenciación competitiva y la expansión del mercado.

La evidencia demuestra que la implementación responsable de datos alternativos ofrece beneficios mensurables: una mejor evaluación de riesgos, un mayor alcance del mercado y una mayor eficiencia operativa, al tiempo que mantiene el cumplimiento normativo y la protección del consumidor.

Próximos pasos: Evalúe las capacidades de datos, los requisitos reglamentarios y las oportunidades de mercado objetivo de su institución para desarrollar una estrategia de datos alternativa integral.

Explore las soluciones de toma de decisiones crediticias de TrustDecision:

- Detección de fraude en aplicaciones para mejorar la seguridad

- Perspectiva de datos crediticios para análisis de carteras en tiempo real

- Toma de decisiones sobre el riesgo crediticio para una integración completa de datos alternativos

¿Está listo para transformar sus capacidades de toma de decisiones crediticias? Póngase en contacto con nuestros expertos en soluciones hoy para programar una consulta.