Dirigir un negocio de comercio electrónico conlleva una buena cantidad de desafíos, pero pocos son tan frustrantes y perjudiciales como el fraude. Imagínese lo siguiente: ha gastado todo el presupuesto de marketing en anunciar su marca y sus productos, ha atraído un flujo constante de clientes y, de repente, se ve envuelto en una ola de registros fraudulentos, promociones abusivas, devoluciones de cargos y todo tipo de anomalías. Es un escenario habitual al que se enfrentan las empresas, que a menudo subestiman la complejidad y la importancia de la prevención del fraude.

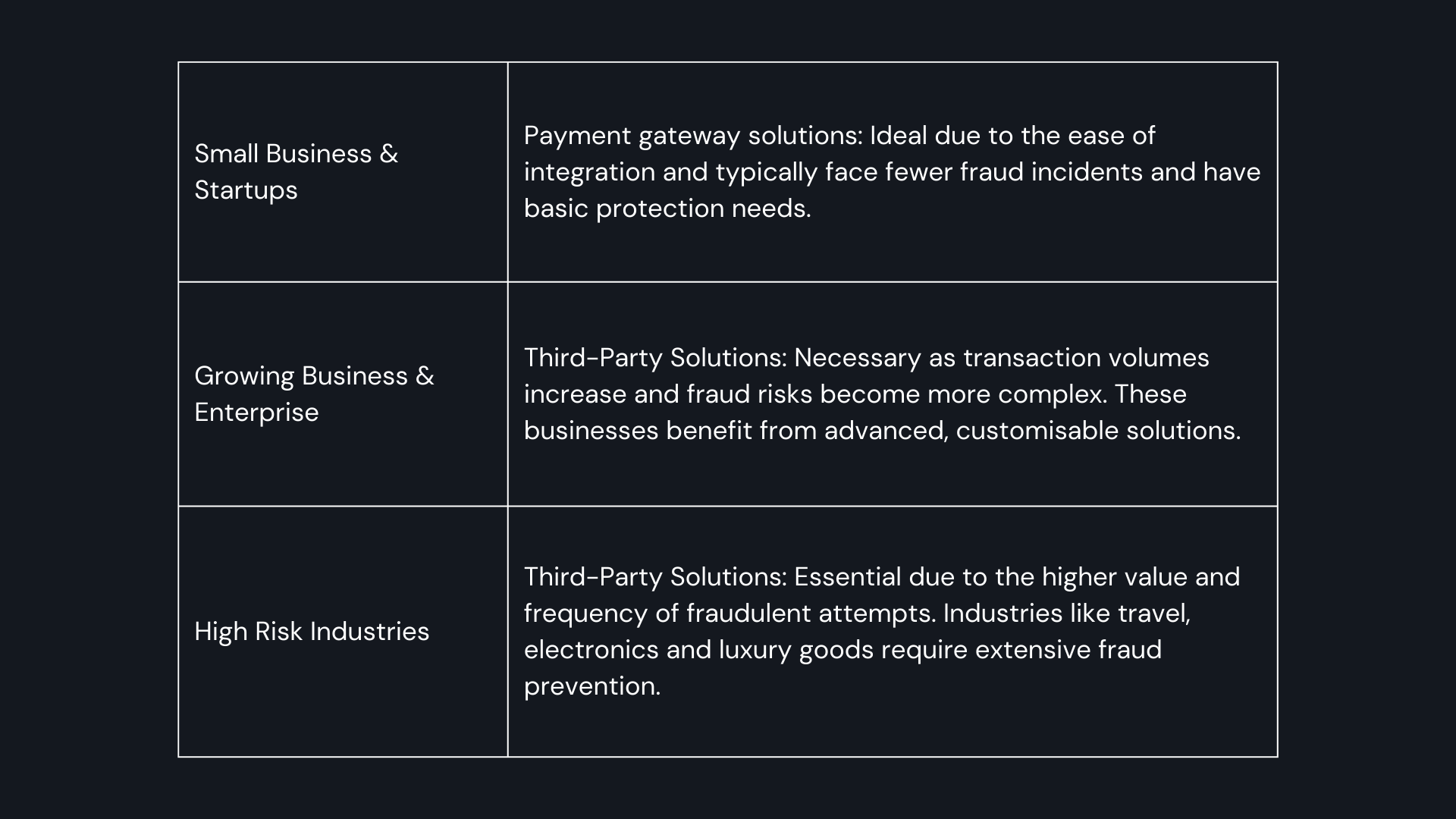

Hay mucho en juego, y se prevé que las pérdidas por fraude en el comercio electrónico a nivel mundial superen los 48 000 millones de dólares en 2023. Tanto si se trata de una empresa emergente que experimenta un aumento del volumen de transacciones como de una empresa establecida que se está expandiendo internacionalmente, es fundamental comprender cuándo y cómo actualizar el enfoque de gestión del fraude. La mayoría de las empresas de comercio electrónico aprovecharán la prevención del fraude que ofrecen las pasarelas de pago con las que interactúan. A continuación, analizamos las diferencias entre ese proveedor de soluciones y el de un proveedor de soluciones externo: comparamos los pros y los contras y los factores a tener en cuenta.

Prevención del fraude en pasarelas de pago

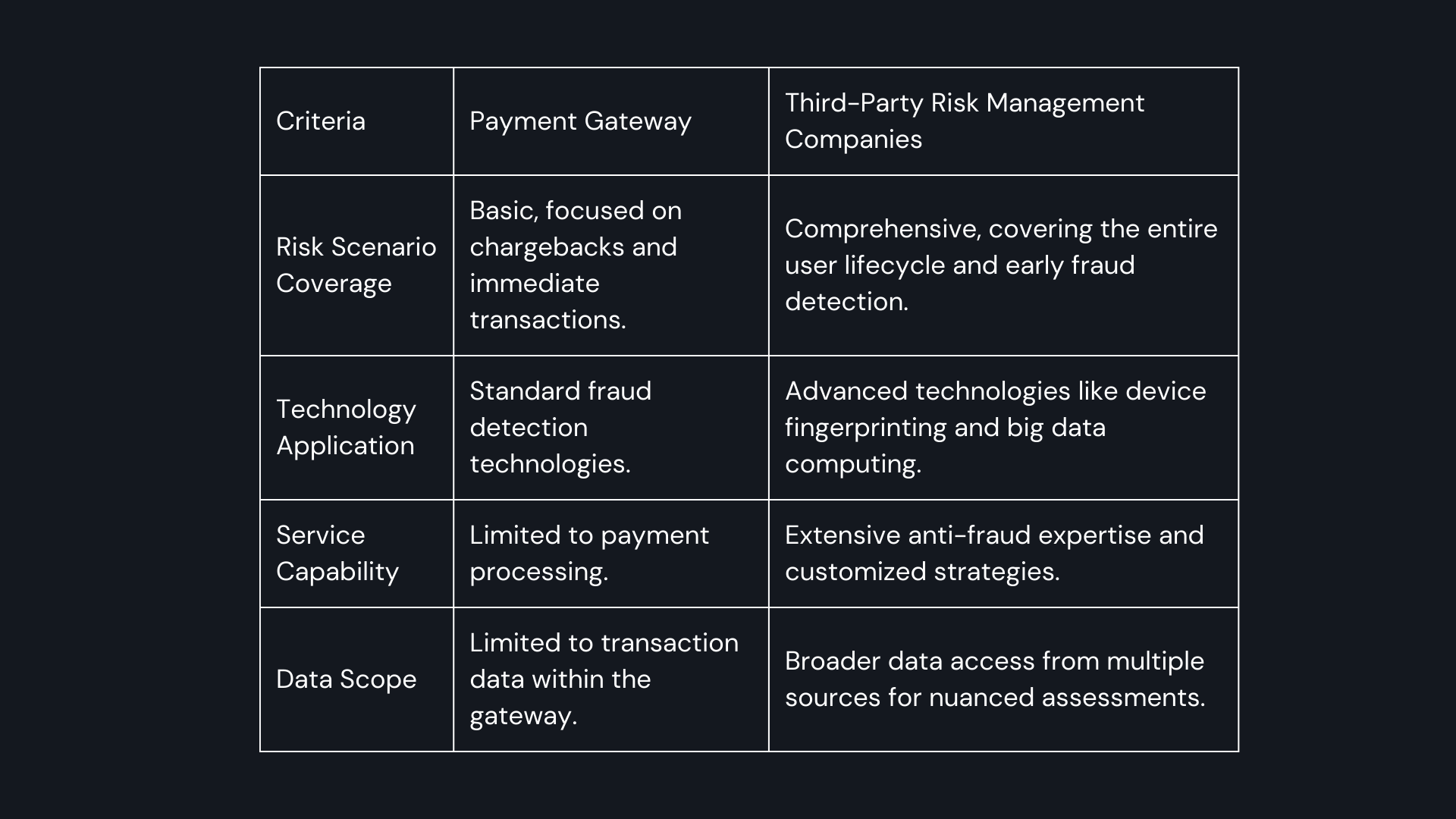

Las pasarelas de pago más establecidas ofrecen herramientas integradas de prevención del fraude que se centran en la fase de transacción del recorrido del cliente. Estas herramientas están diseñadas para detectar y bloquear las actividades fraudulentas más comunes durante las transacciones, proporcionando una capa de seguridad integrada directamente en el flujo de procesamiento de pagos. Se trata de una solución práctica y rentable, ya que requiere una configuración y un mantenimiento mínimos y, en algunos casos, sin coste adicional.

El desafío comienza cuando un negocio de comercio electrónico crece, cuando las operaciones se vuelven más complejas y, potencialmente, bajan la guardia en la gestión de riesgos. Estos son exactamente el tipo de tiendas en línea a las que los estafadores adoran dirigirse, especialmente a los productos con un alto valor de reventa. Las pasarelas de pago tienen dificultades para hacer frente a una amplia gama de amenazas relacionadas con el proceso de pago, como los registros falsos, el scalping, el blanqueo de dinero, el acaparamiento de inventario y otros esquemas de fraude sofisticados.

Para comerciantes que prestan servicios transfronterizos en diferentes regiones y que necesitan varios canales de pago. Cada canal, que se rige por su propio conjunto de protocolos de control de riesgos, complica la tarea de mantener estándares uniformes de gestión de riesgos en toda la tienda. Esta fragmentación puede provocar incoherencias en la experiencia del cliente y brechas en las medidas de seguridad.

Proveedor externo de soluciones de fraude

No todos, pero algunos proveedores de prevención del fraude ofrecen plataformas que cubren un recorrido más amplio contra el fraude, desde la incorporación de los usuarios hasta la supervisión posterior a la transacción. Una cobertura integral del sistema de detección de fraudes debería tener el siguiente aspecto:

- Incorporación de usuarios: El proceso comienza con el análisis del registro y los inicios de sesión de los nuevos usuarios, implementando técnicas de verificación, como el análisis del comportamiento y la toma de huellas dactilares de los dispositivos, para identificar las actividades sospechosas desde el principio y diferenciar el registro de personas y bots. Esta detección temprana y la consideración de patrones de comportamiento de los usuarios más amplios permiten una evaluación más precisa durante la fase de transacción.

- Supervisión previa a la transacción: Antes de llegar a la fase de pago, hay señales que identificar a través del comportamiento de navegación, la frecuencia, el tiempo, los datos históricos y los patrones entre el segmento de usuarios o entre ellos.

- Aprobación de la transacción: En la fase de transacción, la evaluación de riesgos en tiempo real es la clave y esto se puede lograr mediante modelos de aprendizaje automático que tengan en cuenta una amplia gama de puntos de datos para garantizar que las transacciones legítimas se procesen mientras que las fraudulentas se marquen o bloqueen de inmediato.

- Análisis posterior a la transacción: Esta parte es crucial para identificar el fraude que puede no ser evidente de inmediato durante la transacción inicial. Los servicios como la alerta de devolución de cargo permiten al comerciante resolver la disputa con los clientes antes de que llegue a los bancos y dé lugar a una devolución de cargo.

- Programa de promoción o recomendación: Durante las campañas promocionales, la clave es obtener el máximo ROI del dinero gastado. Un buen proveedor de soluciones debería detectar casos de abuso, como el uso de varias cuentas para solicitar descuentos, la explotación de los programas de recomendación o el canje de varios cupones.

Dado que la gestión del riesgo de fraude es la actividad principal de estos proveedores de soluciones de terceros, no comprometen la tecnología. Además, los comerciantes pueden aprovechar las amplias fuentes de datos de su red global de bases de datos para detectar el fraude de manera más fácil y rápida.

No podemos decirlo por todos, pero podemos decirlo por nosotros mismos. En TrustDecision, descubrimos que el 10% de las transacciones de alto riesgo están vinculadas a dispositivos con aplicaciones relacionadas con el fraude. Por eso, contamos con un equipo dedicado a improvisar constantemente nuestras toma de huellas digitales del dispositivo tecnología sin dejar de cumplir con todas las tiendas de aplicaciones.

Con una amplia experiencia en investigación del mercado negro y experiencia en la lucha contra el fraude, ofrecemos estrategias y modelos personalizados adaptados a las necesidades específicas de la industria. Nos centramos en la mejora continua de los modelos estratégicos, basándonos en el impacto cambiante de los riesgos, para garantizar un mecanismo de defensa conjunta eficaz en los diferentes canales de pago.

TrustDecision incorpora nuestros conjuntos de datos internos y también amplía de forma colaborativa la gama de fuentes de datos de otros canales. Esta amplia recopilación de datos mejora nuestra capacidad para llevar a cabo una evaluación de riesgos más matizada, ofreciendo una perspectiva más completa que la que normalmente se obtiene a través del control de riesgos interno.

Esta es una descripción general de la comparación:

Factores a tener en cuenta para gestionar el fraude de forma adecuada para su empresa

Pasos para elegir la solución adecuada

- Evalúe sus necesidades: lleve a cabo una evaluación detallada de sus riesgos de fraude actuales y futuros

- Analice los datos de las transacciones: examine los patrones de transacciones anteriores de las actividades fraudulentas y su segmento según varios criterios, como la ubicación geográfica, el método de pago, el tamaño de la transacción y el tipo de cliente.

- Evalúe el incidente de fraude actual: documente y analice todos los incidentes de fraude anteriores, determine la causa raíz y comprenda las vulnerabilidades de sus sistemas actuales

- Prevea los riesgos futuros: considere cómo el crecimiento y la expansión de la empresa, especialmente en nuevos mercados, podrían introducir nuevos riesgos de fraude y aumentar el apetito de riesgo de la empresa.

- Evalúe las opciones: compare las funciones, el costo y las capacidades de las pasarelas de pago y las soluciones de terceros

- Prueba y comentarios: prueba una prueba piloto con algunas alternativas y comprueba qué funciona mejor para tu empresa

- Supervisión y mejora continuas: revise periódicamente sus estrategias actuales de prevención del fraude y manténgase actualizado sobre las últimas tecnologías disponibles para la optimización, ya sea desde el punto de vista de la capacidad, el costo o la eficiencia.

En pocas palabras

La selección de la estrategia de gestión del fraude adecuada es fundamental para proteger su negocio de comercio electrónico. Si bien las soluciones de pasarela de pago ofrecen comodidad, los proveedores de soluciones externos pueden ofrecer la protección avanzada y personalizable necesaria para las empresas en crecimiento y de alto riesgo. Evalúe sus necesidades, comprenda sus riesgos y elija una solución que equilibre la seguridad, los costos y la experiencia del cliente.