1. ¿Qué es el fraude de pagos y su impacto?

El fraude de pagos es una forma en que los ciberdelincuentes privan a las víctimas de su dinero, bienes personales y otros beneficios mediante cualquier tipo de transacción falsa o ilegal. En las transacciones diarias en línea por Internet, se trata principalmente del proceso de vender y recuperar bienes robados tras realizar pagos por productos físicos o virtuales a través del comercio electrónico, los juegos, las redes sociales y otros sitios web que contienen atributos de transacciones debido al robo de información personal, como tarjetas bancarias y cuentas valiosas.

El fraude en los pagos generalmente tiene las tres características siguientes:

1) El fraude en los pagos se debe principalmente a transacciones no autorizadas.

2) Suele ir acompañado de registros masivos de spam, robo de cuentas y robo de tarjetas.

3) El fraude genera un retraso en las notificaciones de contracargos, especialmente en el caso de las devoluciones de cargo con tarjetas bancarias, a menudo con un período de retraso de 1 a 3 meses o más.

Sobre la base de los factores antes mencionados, el fraude en los pagos tiene las características de una gran dificultad de prevención y control, un tiempo prolongado y un proceso duradero de lucha y prevención.

Impacto del fraude en los pagos:

Si el fraude en los pagos no se previene y controla de manera eficaz, el impacto más inmediato es la posibilidad de que se produzcan grandes fraudes y pérdidas de capital para el desarrollo empresarial. Además, especialmente en el caso del fraude en los pagos con tarjeta, si se supera el índice de devolución de cargos, las organizaciones emisoras de tarjetas también impondrán multas e incluso se correrá el riesgo de que se ponga fin a la cooperación con el canal de pago.

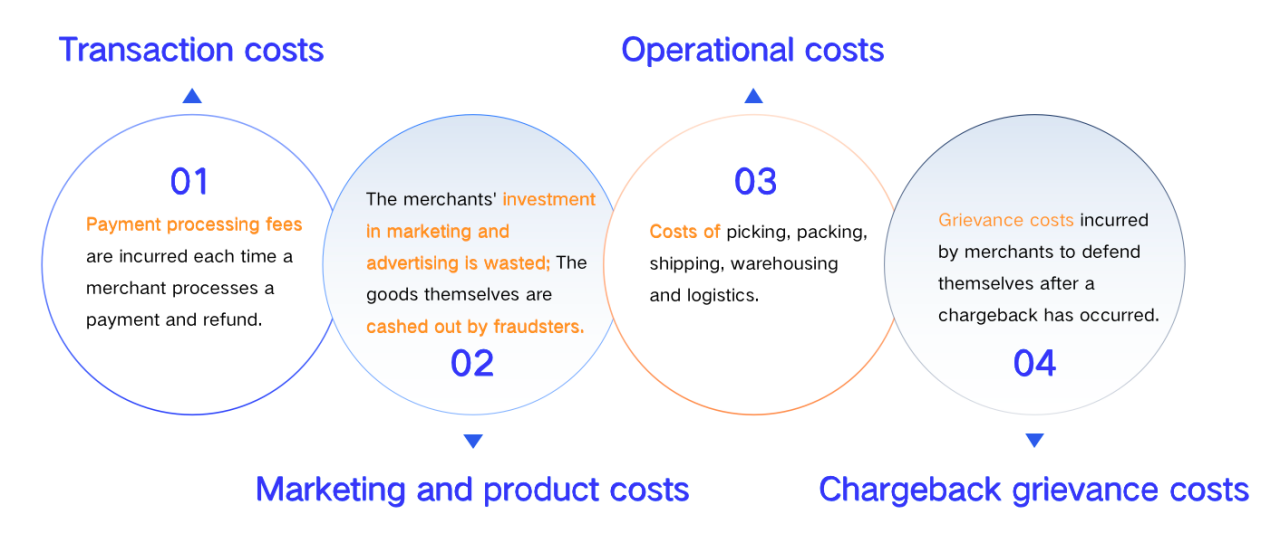

Y el impacto real del fraude en los pagos es mucho mayor que la pérdida de fondos fraudulentos y las multas y sanciones correspondientes. Y lo que es más importante, genera un despilfarro secundario que se traduce en los propios costos operativos de la empresa, en los gastos de marketing e incluso en la reputación de la marca.

2. Características de riesgo del fraude en los pagos

Las bandas de fraude de pagos tienden a tener las siguientes características de transacción para ocultar sus operaciones masivas.

1) Registre una gran cantidad de cuentas de spam y oculte la información de identidad.

2) Modificar deliberadamente la dirección de entrega real o realizar un procesamiento ambiguo para evitar el comportamiento de utilizar continuamente la misma dirección de entrega.

3) Realice intentos de pago masivo con diferentes tarjetas bancarias mediante operaciones manuales o programadas para confirmar la disponibilidad de materiales de tarjetas bancarias falsificados.

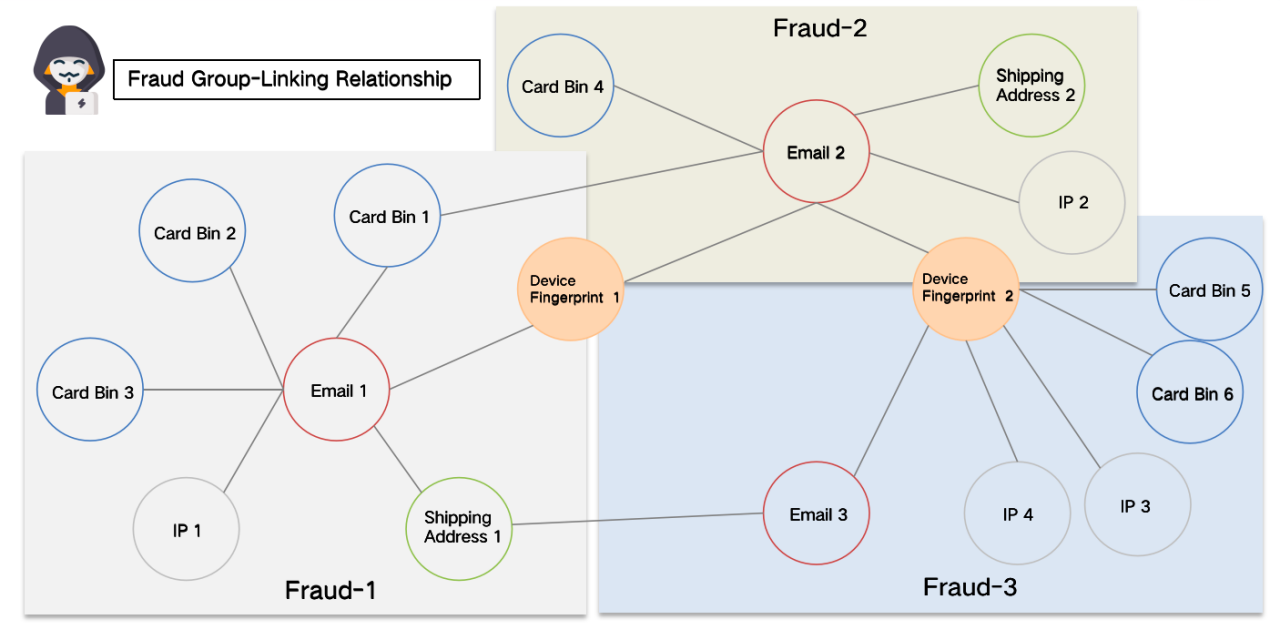

En términos de prevención y control del fraude, los medios asociados más utilizados son el correo electrónico, el número de teléfono móvil, la dirección de entrega, la tarjeta bancaria, la huella digital del dispositivo y la IP; de los cuales los 5 primeros son medios fuertemente asociados, y la propiedad intelectual pertenece a los medios débilmente asociados. Debido a las características de transacción anteriores, los costos del fraude son muy bajos al registrar cuentas masivas (correo electrónico, teléfono móvil), modificar la dirección de entrega y realizar intentos de pago masivo con diferentes tarjetas bancarias. Los estafadores también suelen cambiar constantemente para ocultar el delito mediante dichos métodos. Por lo tanto, la clave para unir las características del fraude radica en el requisito de tener una capacidad única de identificación de las huellas dactilares de los dispositivos.

A través de la huella digital del dispositivo como medio de correlación central, los estafadores pueden asociarse de manera efectiva, formando así un programa de prevención y control específico.

3. Caso específico y valor de la prevención y el control

Una plataforma de comercio electrónico transfronterizo sufrió un ataque de fraude de pagos a gran escala:

En junio de 2022, una plataforma de comercio electrónico sufrió un ataque de fraude de pagos a gran escala en el que los estafadores siguieron comprando productos de gran valor y fáciles de vender registrando con frecuencia cuentas de spam e intentando pagar con una gran cantidad de tarjetas bancarias falsificadas. El resultado fue que el número habitual de solicitudes de pago, de unas 6.000 al día, pasó a ser más del doble del número anterior tras el ataque fraudulento, y la tasa global de fraude aumentó hasta situarse en torno al 1%. En total, se perdieron más de 100 000$ en fondos fraudulentos en un período de un mes. Además, las entidades emisoras de tarjetas emitieron y recibieron multas y advertencias normativas correctivas.

En este caso, mediante el fortalecimiento de la intervención del control de riesgos, el uso de la huella digital del dispositivo como medio clave para la identificación de las redes de fraude, el seguimiento de los grupos para formar vínculos, la representación de los grupos de riesgo y la realización de un análisis exhaustivo de la correlación de las redes de fraude, se puede establecer un bloqueo de transacciones selectivo para estos ataques de fraude masivos que tienen una naturaleza obviamente agregada y coordinada.

Valor de la prevención y el control: después de aproximadamente 3 semanas de ataques y prevención continuos, esta red de fraude se controló de manera efectiva y la tasa general de fraude se redujo a menos del 0,3%, con una reducción del 70%, lo que permitió recuperar pérdidas de capital fraudulentas de unos 70 000 dólares al mes. Mientras tanto, gracias a una interceptación precisa del fraude, se redujeron las molestias a los usuarios normales y la tasa global de éxito de los pagos aumentó un 3%, y el crecimiento del GMV, de unos 200 000$ al mes, aumentó indirectamente.

4. Métodos de aplicación de huellas dactilares del dispositivo

Método de aplicación 1: detección de anomalías: medio de correlación central de la información de la transacción

La figura anterior muestra el diagrama esquemático de algunas transacciones de la red de fraude: en la figura, se puede ver intuitivamente que en 5 transacciones fraudulentas, el estafador cambia deliberadamente el correo electrónico y el número de teléfono celular registrados, e intenta modificar la información del dispositivo y ocultar la ruta del delito. Sin embargo, según las huellas dactilares de los dispositivos, las transacciones aparentemente no relacionadas pueden correlacionarse de manera efectiva para formar una relación de enlace ordenada y una clasificación específica de los grupos de defraudadores de alto riesgo, por lo que el etiquetado, el seguimiento y la prevención de los grupos fraudulentos son objetivos específicos.

Método de aplicación 2: Construcción de retratos grupales: puntos de pivote clave de redes complejas en Knowledge Graph

Basándose en la construcción de Knowledge Graph, se extrae la relación de asociación de los nodos clave de la red de transacciones y se pueden desarrollar una variedad de modelos de redes de fraude supervisados y no supervisados mediante la minería de datos de gráficos, el cambio de tendencias de los clústeres de redes dinámicas y el análisis computacional de rutas, etc., en combinación con algoritmos de aprendizaje automático. En la compleja y cambiante cadena delictiva, puede describir continuamente los grupos de riesgo e identificar los grupos agrupados de forma más precisa y eficaz.

5. Conclusión

Como el medio de información más importante para identificar el fraude en los pagos, la huella digital del dispositivo desempeña una función de identificación fundamental para el monitoreo de las tendencias de riesgo, la asociación de la información de los usuarios, la detección de características de riesgo anormales y la representación de retratos grupales. En el escenario del fraude en los pagos, independientemente de cómo se oculte o modifique la información de otra transacción, la huella digital del dispositivo, que es la herramienta de identificación más sólida para los estafadores, desempeñará un papel de apoyo clave a largo plazo.

.jpeg)

.jpeg)