如今人们接听电话的意愿已降至前所未有的低点。陌生来电往往直接转入语音信箱,即便是亲友来电,也常被推迟接听。这种现象并不仅仅是社交焦虑或便利性偏好所致,更反映出一种本能的自我保护。

当前,每一次电话铃声都可能伴随着潜在的欺诈风险。从假冒银行职员、虚构“包裹派送”到各类精心设计的社会工程骗局,大量案例表明,一通电话足以在短时间内掏空个人积蓄。正因如此,人们在开口说“你好”之前,已习惯性地多一分警惕——这几乎成了电信诈骗阴影下的一种普遍心理防御机制。

银行无法挂断的欺诈难题

每一个果断挂断诈骗电话的人背后,往往都有一个不幸落入陷阱的人。那些利用社交工程手段获取个人详细信息的电话、那些通过交换SIM卡来窃取电话号码的手段、那些通过钓鱼链接窃取登录信息的手段……而在某个地方,总会有人会突然恍然大悟:“我本该更小心些的。”

以下几个事实,值得引起注意:

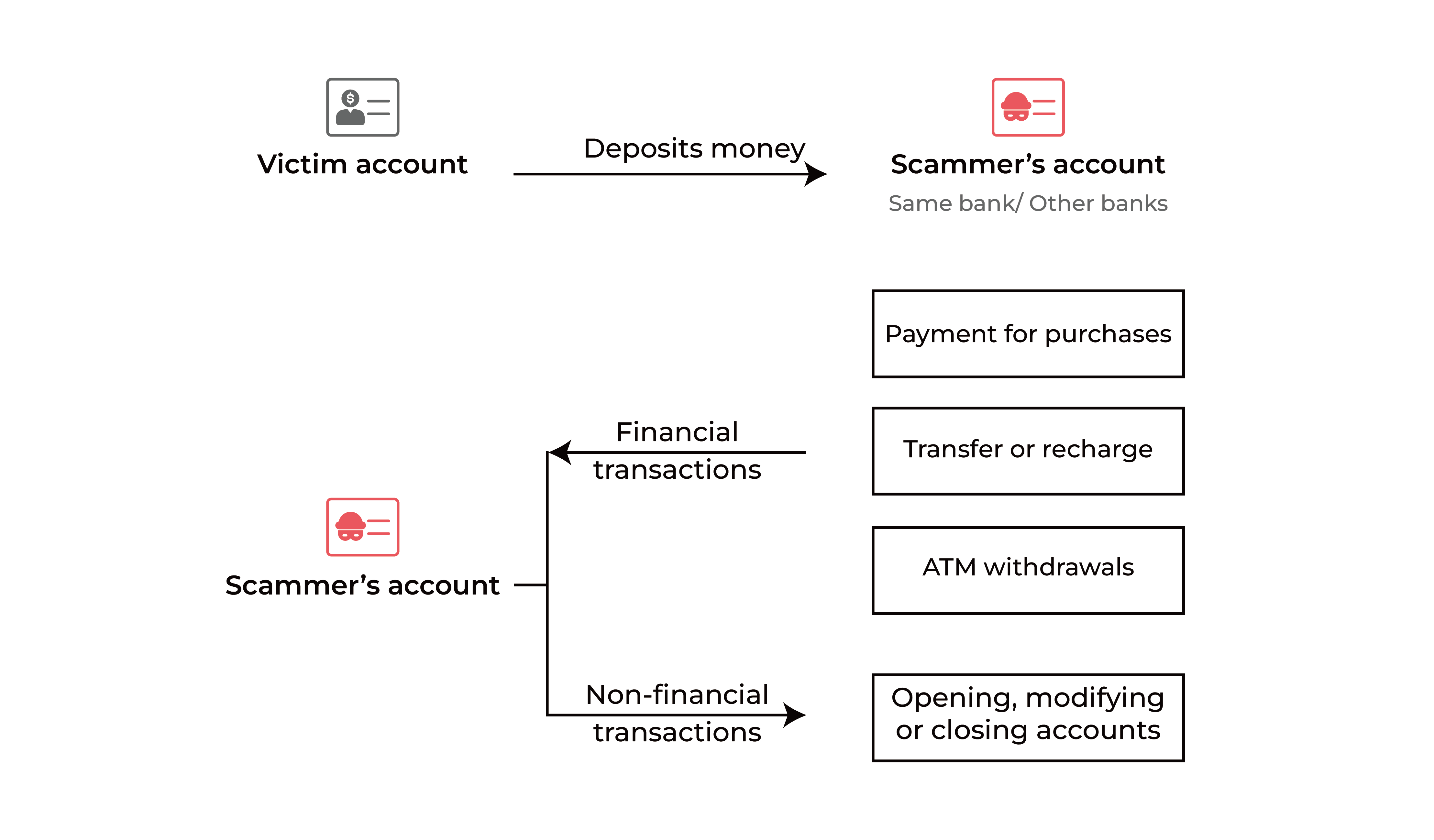

受害者的资金最终会流入欺诈者的账户——有时在同一家银行,有时跨行流动。但资金并不会就此停留。短短数秒内,款项便被拆分、层层转移,进入一个由钱骡账户(通常以伪造身份开设、购买或租用)、第三方电子钱包以及跨行转账构成的复杂网络。

每一次转移,都会让资金流向的痕迹变得更加模糊。起初的一笔转账,最终演变为迷宫般的交易链条:支付、充值、取现,甚至兑换成加密货币。等到有人意识到遭遇欺诈时,资金早已四处分散,难以追回。

银行为何仍难以精准捕获欺诈网络?

资金一旦扩散,便不再仅仅是受害者个人的问题,银行同样深陷其中。每一笔异常交易、每一个沉睡账户、每一次误报,都可能影响下一次监管评级中的排名。在东南亚地区,银行同时面临监管机构和执法部门的双重压力,被要求上报钱骡账户及受害信息。然而,现实远比目标复杂得多。

高压之下,精度不足

公安机关要求更快、更有力地压降涉案账户数量。但对多数银行而言,欺诈账户的识别率偏低,调查成本却居高不下。带有明确标签的样本数据稀缺且获取成本高昂,难以训练出高精度的模型。其结果便是:误报频繁,人工审核不堪重负,运营成本不断攀升——而大规模欺诈行为仍能轻易绕过防线。

有组织欺诈团伙有效规避传统防御

如今的欺诈行为已不再是零散的个人作案。专业化、高度协同的犯罪团伙,利用虚假或租用的账户网络,系统性地绕过银行现有的检测机制。他们的活动与海量正常交易行为高度混杂,使得依赖静态规则或传统模型的系统几乎无法从噪音中分辨出真实风险。

检测滞后,实时控制能力薄弱

当可疑账户最终被确认时,往往为时已晚。许多银行仍缺乏能够在交易发生前或交易过程中实时拦截风险的跨渠道决策系统。而那些过度依赖简单规则触发的银行,则面临另一个困境:告警数量过多,准确性极低。结果是,监管风险与客户体验双双受损。

模型快速衰减,策略生命周期短暂

电信诈骗手法的演变速度,远超大多数模型的自我更新能力。几乎每周都会出现新的攻击方式——从社会工程话术到跨境资金转移路径。单一模型防御体系衰减极快,迫使银行不得不频繁重训练模型、手动调优策略。即便初始性能良好的模型,在缺乏自适应优化机制的情况下,也往往在数月内丧失有效性。

缓解压力:一套可行的框架

消除电信诈骗没有一招制敌的“弹药”,但确实存在一套行之有效的系统化应对框架。

打击电信诈骗,需要构建一个融合结构化数据、领域专家经验、风险建模与图谱智能的综合框架,在保障合规性与成本可控的前提下,有效识别欺诈性资金转移。

在损失发生之前进行检测

风险干预要从单笔交易发生之前就开始。通过强化开户环节的监督,并对新开账户或长期休眠账户运行预测模型,银行才可以及早发现虚假、租用或可疑账户。这些模型超越了静态的身份核验,综合分析用户行为、设备信号及关联模式,在账户尚未成为欺诈通道之前,就将其标记为高风险。

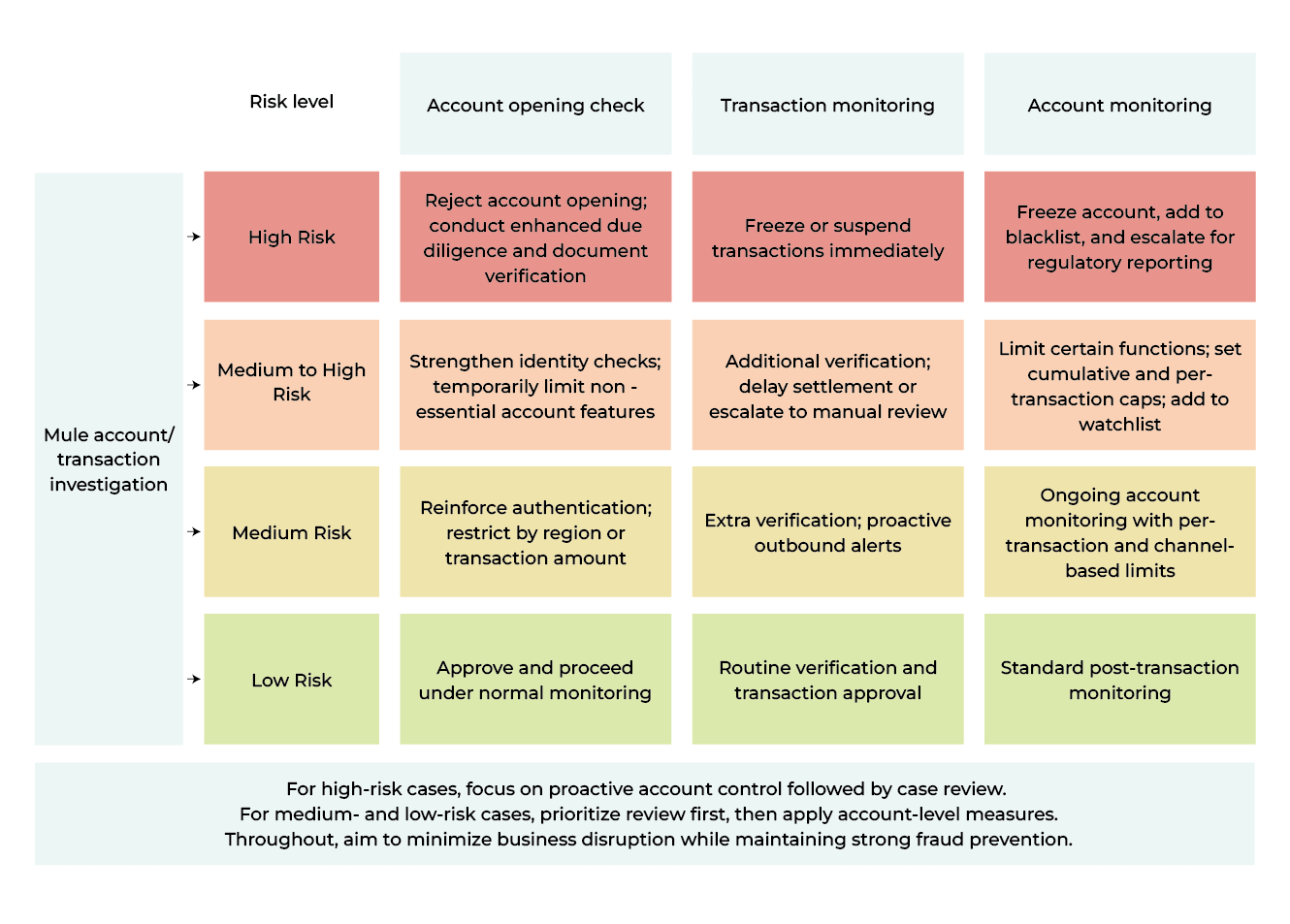

实时监控与交易阻断

一旦资金开始流动,响应速度至关重要。实时交易监控模型能够分析跨渠道的每一笔资金流入和流出,快速识别电信诈骗的典型模式,例如资金快速拆分、跨机构转账、异常充值等。

系统会根据风险等级,实施分层级的动态控制:

- 高风险 → 临时冻结、强化身份验证或直接阻断交易

- 中风险 → 延迟结算或转入人工审核

- 低风险 → 按标准流程处理,同时持续监控

持续的策略优化闭环

当欺诈行为已经发生后,情报分析开始发挥作用。事后挖掘与图分析模块通过交易链路、共享设备或重叠的账户信息,将相关账户关联起来,发现隐藏的欺诈团伙和沉睡的钱骡网络。

这些分析结果会回流至模型库,推动模型的持续优化,并在后续的压降排名中提供更准确的风险评估依据。

与威胁共同进化

最后,这套框架并非一成不变。模型会不断吸收新的欺诈数据并重新训练;策略也会在专家咨询下持续优化。

从欺诈发生前、发生中到发生后,每一个阶段的防御能力都会强化下一个阶段,最终形成一个平衡风险管理、运营效率与业务连续性的闭环系统。

倾听风险信号

我们没有接起的每一通电话,都反应着我们现在生活的是这个时代——谨慎、警惕、带着些许创伤。但也许这就是坚韧精神的开端:在接听前,先学会仔细倾听。

对银行而言,“倾听”意味着在风险信号演变为实际损失之前,及时解读并采取行动。这需要的是毫秒级响应的智能情报,能够随着每一种新战术同步进化的系统,以及在巨大压力下仍能保持稳健一致的决策能力。

.jpeg)

.jpeg)

.jpeg)