.jpg)

.jpg)

.jpg)

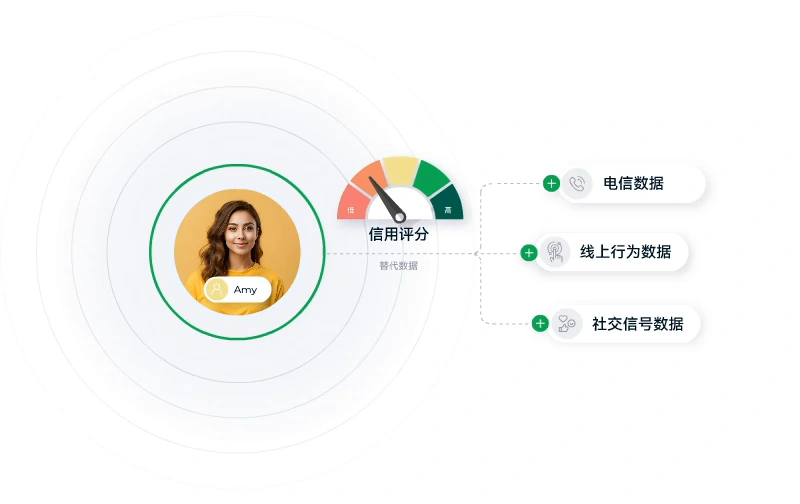

不止是信用评分,我们通过整合行为、交易、设备和身份数据,形成全面的借款人画像,帮助您评估信用状况、欺诈风险、还款行为和财务意图。通过推荐适合的信用产品,进行预审批和客户获取。

借助支持实时信用额度调整、定价个性化和 A/B 测试细分的策略,适应借款人的行为、产品生命周期和市场变化,无需硬编码。

我们的预警系统会自动跟踪行为变化和付款偏差,使您能够在拖欠情况升级之前调整信贷额度、触发参与度或对借款人进行重新评分。

利用我们区域网络中的电信数据、数字行为和还款历史来丰富精简型借款人的评估,帮助您在数据稀缺的环境中负责任地进行承保,同时不影响风险控制。

通过持续的风险筛查,保护贷款过程中的每一个环节,从注册到支付

帮助您识别潜在威胁,制定符合您业务的风险策略。

我们的团队全程负责,从系统集成到上线后的支持,确保顺利落地。

随着欺诈手段的发展,我们确保您的规则、模型和策略始终保持最新。

我们提供培训,使您的团队能快速、高效地发挥平台的最大价值。

.png)

是的。TrustDecision 旨在整合和分析传统和替代数据源,以提供更完整、更具包容性的信用风险评估。

支持的数据源包括:

通过合并这些数据集,TrustDecision可以帮助贷款机构更有效地评估精简申请人或新申请信贷的申请人 — 并以更高的精度和更低的风险做出信贷决策。

TrustDecision 通过使用以下方法建立替代信用评分来实现金融普惠性:

它支持:

这使贷款机构能够为银行不足的人群提供服务,同时有效管理风险。

是的。TrustDecision 包括一个完整的还款期监控框架,该框架可跟踪:

它使用人工智能驱动的模型按风险对客户进行细分,并推荐诸如限额冻结、消息提醒或收款优先级等措施。这有助于减少不良贷款并改善整体投资组合的健康状况。

对于个人借款人:

对于中小微企业(微型、小型、中型企业):

TrustDecision 支持全方位贷款产品的决策,包括:

所有产品都可以在一个统一平台中使用可自定义的规则、记分卡和模型进行处理。

Let’s discuss your goals – whether it’s reducing fraud losses, improving credit approvals, or scaling risk management.