一份文件落在信贷审核员的桌上,里面是连续六个月的财务报表,每个月都比上一个月更好。信用评分处于最高档。收入高到足以获得最高额度。连债务收入比看起来都完美无暇。

一切都在告诉你,这是一位理想的借款人。系统不仅批准了申请,还提供了比申请人要求的更高的额度。但在银行墙外的某个地方,一场完全不同的算计早已开始。

这份完美无瑕的记录并不是靠自律建立起来的。借款人的档案和信用历史,是由那些深谙如何包装以最大化通过率的贷款经纪人精心炮制的。作为回报,这些经纪人从获批的贷款中抽取高额佣金。

当第一笔还款逾期时,幻象破灭。银行面对一笔巨额坏账,借款人则背负着无力偿还的债务,而贷款经纪人却拿着佣金安然脱身,既不承担成本,也不承受后果。

在全球范围内,一场针对银行的流行病正在悄然蔓延——大规模策划的欺诈。而且它正变得越来越聪明、越来越快、越来越难以被发现。

在印度尼西亚的望加锡,国有银行职员与经纪人串通,为上百名不合格的借款人伪造贷款申请,从中抽取高达10%的“手续费”。在越南的老街省,欺诈者瞄准缺乏金融经验的高地居民,诱骗他们签署虚假合同,从而将贷款资金挪走。

在菲律宾,臭名昭著的“幽灵借款人”住房贷款丑闻曝光,开发商和经纪人利用虚假申请者套取政府住房基金,然后违约。

这不仅发生在新兴市场。美国的次贷危机也符合这一模式:向不合格的借款人大量发放住房贷款,随后重新打包出售,最终让银行、投资者和借款人陷入困境。在每一个案例中,中间人立即获利,带着佣金离开,而借款人承担法律后果,贷款机构承担财务损失

骗局如何运作

他们并非都采用同一手法,而是像金融工程师一样操作。在每一个案例背后,是一个工具箱,里面装着不同的方案,每种方案都针对借款人的画像量身定制,旨在让贷款审批流程看起来合法且无风险。

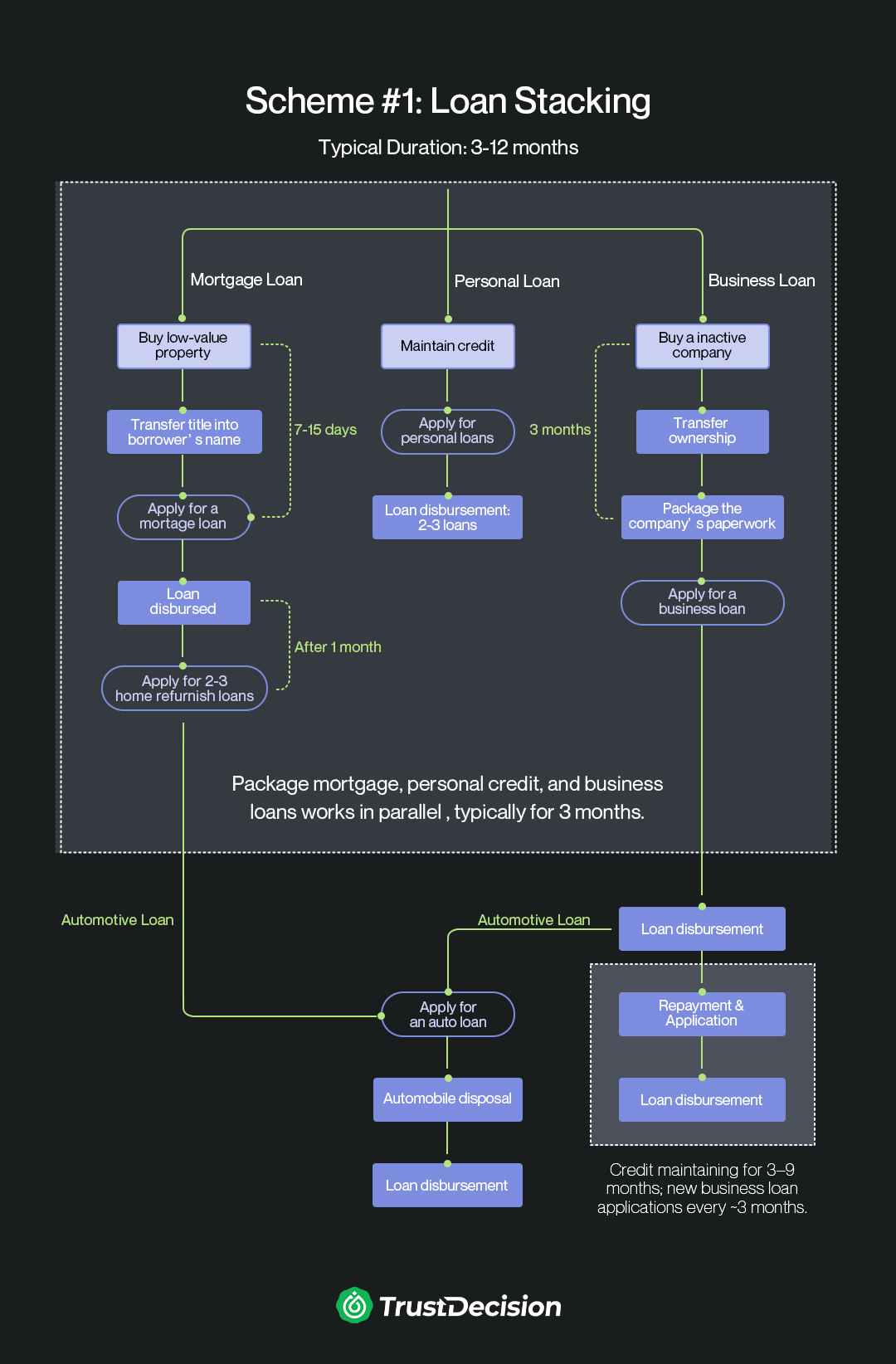

方案一:贷款堆叠

这是一种高速、高收益的战术,将多笔贷款堆积在同一借款人身上。住房贷款、汽车贷款、信用贷款,甚至商业贷款——都在短时间内申请,以赶在系统发现之前最大化借款总额。

三个步骤:

1. 背景包装:欺诈经纪人制造可信度。为了让借款人“有资格”获得这些贷款,他们帮助借款人购买公司或状况不佳的房产。这样借款人就可以伪装成“企业主”或“房产投资者”,通常能获得更高的信用额度。

2. 堆叠申请:包装好背景后,申请材料被提交到多个渠道,如抵押贷款、汽车贷款、个人信贷和商业贷款。这些贷款往往在几天或几周内完成。每笔贷款由不同的中间人经办,以确保审批速度。

3. 放款与抽成:资金一到账,经纪人立即抽取10%至30%的佣金。借款人通常只拿到总额的40%至60%,却承担100%的偿还责任。当还款停滞时,银行承担损失,而受害人深陷债务。

这类骗局通常针对年龄在25至55岁、信用记录干净、教育程度较低、容易听从指令、急需现金或快速获利,且往往不了解法律风险、轻信经纪人“轻松获批”承诺的人群。

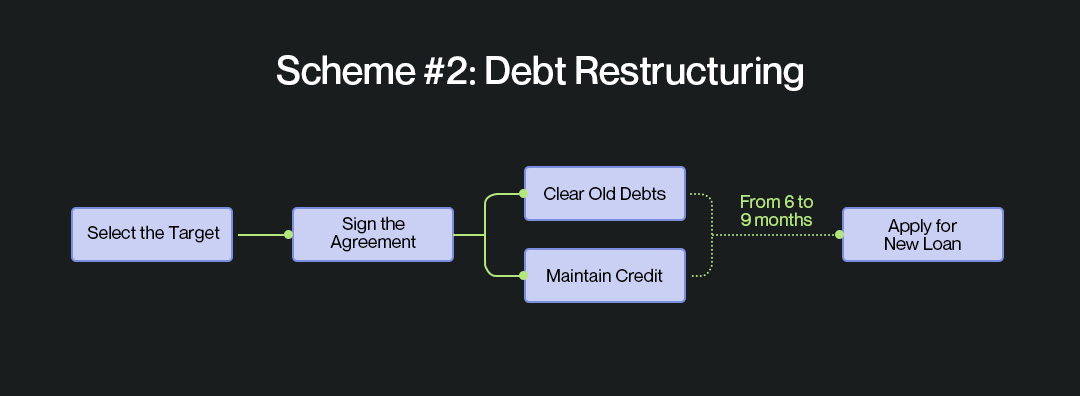

方案二:债务重组

这类骗局不急于堆叠贷款,而是放长线钓大鱼。欺诈团伙“帮助”借款人偿还旧债、美化信用记录,使他们看起来像是低风险、高信用的借款人。一旦信用报告变干净,他们就迅速申请高额贷款——通常通过住房公积金贷款和大额银行信用贷款。

三个步骤:

1. 债务清偿与信用美化:经纪人注入资金,还清逾期账户,消除负面记录,提高信用评分。

2. 密集申请:在短时间内,他们申请多笔新贷款。例如在中国,贷款金额通常从30万元人民币跃升至300万元(约4万至42万美元),来源通常是银行和住房公积金贷款项目。

3. 放款与抽成:贷款发放后,经纪人立即抽取20%至30%的佣金,借款人拿到剩余部分,但仍需全额偿还。

这类骗局通常针对有稳定体面工作的成年人,如政府雇员、医生、教师或知名企业员工;他们往往已负债累累,无法再直接获得新贷款。他们急需大笔资金缓解财务压力,并轻信经纪人承诺的“快速解决方案”和更高的贷款获批机会。

反击策略

这些欺诈者通常放长线:使用精心包装的借款人档案申请贷款,按时还款几次以建立信任,争取更高额度,然后在大额套现后违约。

为应对这一局面,贷款机构必须透过表面文件,在整个信贷周期部署防御策略。基于多年的研究和实战经验,TrustDecision推荐三段式防御体系,涵盖贷前、贷中和贷后控制。

贷前:及早戳穿假象

第一道防线是在贷款获批之前揭开伪装。不仅要做表面检查,还要通过独立渠道核实借款人的身份、就业、资产和收入,而不是只看他们交来的文件。

交叉核对公司注册信息、股权结构和过往信贷行为。一份仅在过去几个月才出现的完美记录应该引起疑问,而非信心。通过将零散的数据点串联成完整的借款人画像,贷款机构可以判断自己面对的是真实的申请人还是一场精心策划的表演。

贷中:严把准入关

一旦申请通过了初步筛查,下一个挑战就是核保环节的精准度。欺诈者依赖于虚增的金额和模糊的条款。不要只依赖借款人申报的收入或他们提供的文件。独立验证其工资、业务收入、运营现金流或其他还款来源。要求提供贷款用途的切实证据——已签合同、供应商发票或采购订单——并将放款进度与真实的业务需求相匹配。

贷款机构应实行动态风险定价,根据借款人的实际风险状况调整贷款条款和抵押要求。这可以防止资金被一次性预付和被滥用,同时仍能推动合法贷款顺利进行。

贷后:像案发现场一样监控

真正的考验从放款后开始。资金应被实时追踪,确保它们按预定路径流动。异常转账、突然提现或资金在无关账户间循环应触发警报。将交易监控与预测性风险分析模型相结合,密切关注早期预警信号:延迟还款、意外的信用变化或借款人所在行业的波动。当第一道裂缝出现时,迅速行动——无论是早期干预、调整还款计划,还是冻结后续放款。

简而言之

从堆叠贷款方案到信用美化骗局,贷款机构只要愿意透过表面观察,就能发现其中的模式。

每一个伪造的档案、每一笔刻意安排的还款、每一次精心策划的违约,都在侵蚀贷款机构的信任、消耗资本,并将借款人困于债务之中。“害群之马”一样的贷款经纪人总会寻找新的漏洞,但贷款机构并非无能为力。

通过更严格的核验、数据驱动的监控以及主动的防御策略,金融机构可以封堵这些骗局所依赖的裂缝。不作为的代价高昂,而保持警惕的回报显而易见:保护借款人和金融体系免于被操纵至崩溃。