我们或许会认为沉睡的事物危害更小、更脆弱——比如沉睡的豹子、休眠的火山,甚至睡美人。但这并不完全正确。看似沉睡的事物可能只是在短暂蛰伏,等待最佳时机发动致命一击。这正是本文要讨论的内容:潜伏在你贷款平台中的威胁——潜伏式欺诈。

什么是潜伏式欺诈?

潜伏式欺诈是一种金融欺诈,欺诈者(或欺诈团伙)开立或接管一个账户(通常是信用卡或银行账户),然后让其“沉睡”数周或数月,不引起任何警觉,模仿理想用户的行为。一旦账户建立了信任或达到了有利状态,欺诈者便突然“唤醒”它,进行一波欺诈活动,如大额套现,然后消失。他们并非真的在沉睡,只是在玩长线游戏。

也就是说,与即时违约或身份盗窃相比,潜伏式欺诈者看似正常的行为使其更难被传统的基于规则的欺诈识别系统检测到。起初,他们遵守规则:借小额资金,按时还款2-3个贷款周期,然后慢慢转向更大额的贷款。此外,传统系统通常只关注短期行为(如过去7天或30天),而潜伏式欺诈跨越数周或数月。

除了这种难以捉摸的特性,还有什么让潜伏式欺诈如此危险?

一个关键因素是当今数字贷款生态系统的碎片化特性。由于数十甚至上百个平台独立运行,借款人数据或欺诈情报的共享往往有限。这使得欺诈者能够利用漏洞——在一个应用上违约,同时在另一个应用上保持干净记录。没有跨平台的可见性,就很难拼凑出可疑的借款模式或检测到协同攻击。

与此同时,生成式人工智能的进步和持续存在的网络安全漏洞,使得创建和管理虚假账户变得比以往任何时候都容易。欺诈者现在可以生成逼真的文件,用深度伪造绕过人脸识别,并轮换使用低成本设备或SIM卡。这使他们具备了大规模运作潜伏式账户网络的能力,同时保持在基础验证系统的监控之下。

许多潜伏式欺诈者还瞄准“记录文件缺少”的用户——几乎没有或根本没有正式信用记录的借款人——因为他们遵循一条可预测的开户路径。贷款机构通常会提供小额初始贷款,并依赖早期的还款行为来评估信用度。欺诈者利用这一点,通过偿还几笔早期贷款来建立信任,一旦获得更高的贷款额度便违约。久而久之,这会削弱对“记录文件缺少”群体的信心,使真正的借款人更难获得公平的信贷。

潜伏式欺诈是企业的死胡同吗?

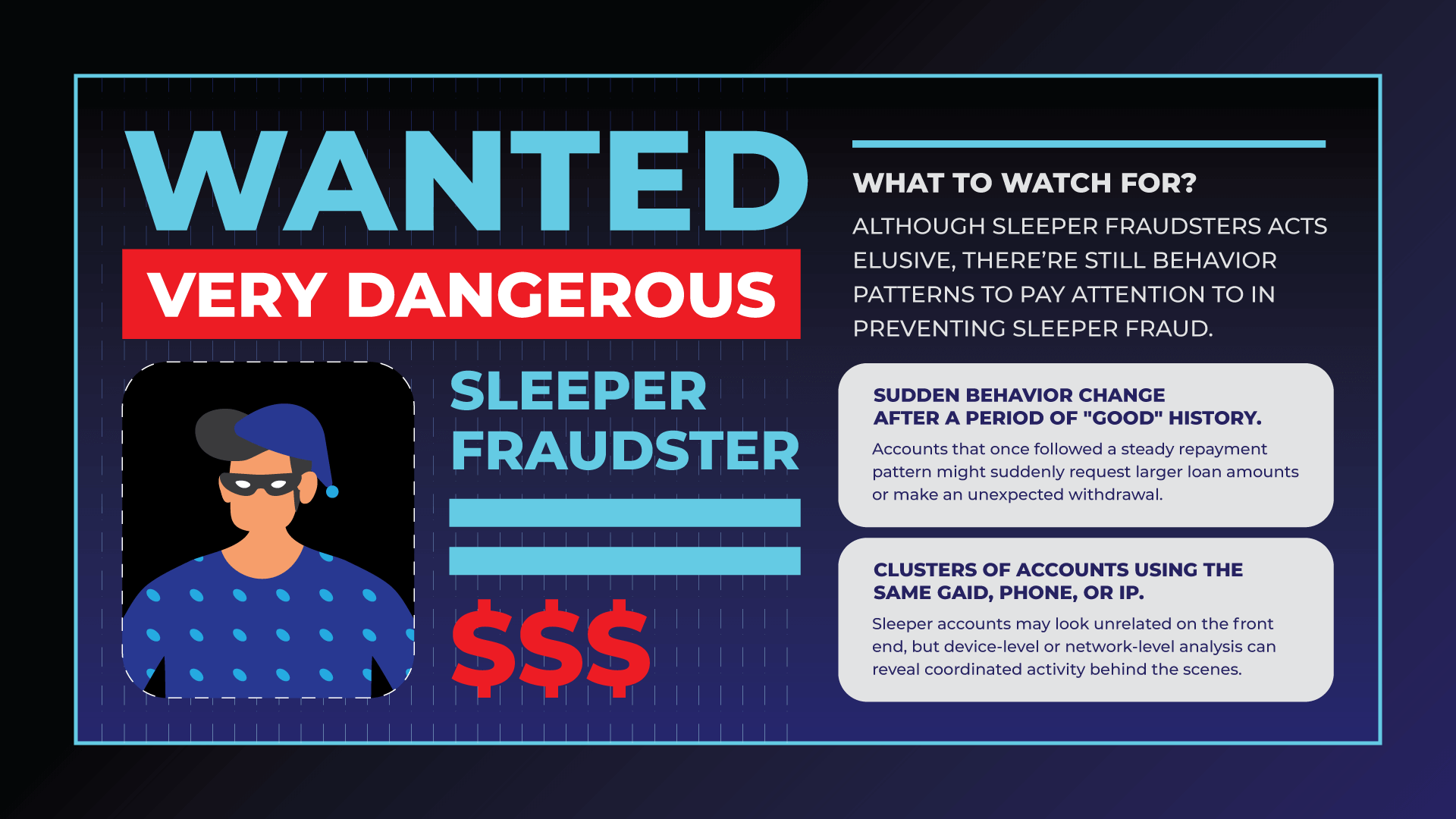

面对这种类型的欺诈可能非常令人沮丧,但每次行动都会留下痕迹。以下是监控贷款业务时需要留意的一些线索。

1. 留意在“良好”历史后突然的行为变化。

最明显的迹象之一是借款人行为的突然转变。曾经遵循稳定还款模式的账户可能突然申请更大额的贷款或进行意外的提现。单看这似乎是自然的信用增长——但结合其他迹象,这可能表明欺诈者正准备套现。

2. 使用相同GAID、电话或IP的账户集群。

另一个关键指标是共享或循环使用的数字环境。欺诈团伙经常在多个账户中重复使用相同的设备、GAID、电话号码或IP地址。这些潜伏式账户在前端可能看起来毫无关联,但设备级或网络级分析可以揭示幕后的协同活动。

这些模式通常难以用传统工具检测,尤其是当欺诈者精心模仿可信用户的行为时。这就是为什么聪明的贷款机构正在转向设备指纹和行为分析来连接这些点,跟踪跨时间和跨平台的借款模式,而不是孤立地评估每个行为。

在更先进的设计中,贷款机构还在构建基于网络的欺诈模型并参与共享情报生态系统。这使得他们能够更快地标记可疑账户,即使欺诈仍处于“沉睡”阶段。

简而言之

并非所有沉睡的东西都是无害的。就像沉寂多年后爆发的火山一样,潜伏式欺诈只有在造成损害后才会露出真面目。但这并不意味着贷款机构无能为力。

借助更智能的检测方法,如设备智能、行为监控和跨平台模式分析,你可以在爆发前很久就发现预警信号。申请欺诈检测这样的解决方案旨在帮助企业应对潜伏式欺诈、虚假或合成身份以及其他类型的申请欺诈。让数字贷款平台能够更专注于增长,而不是与欺诈攻击作斗争。

欺诈可能在沉睡,但你的系统会一直保持清醒。