.jpg)

.jpg)

.jpg)

无论是先用后付(BNPL)、信用卡还是现金贷,我们的模型都能适配您的贷款场景与风险偏好。TrustDecision 提供多种灵活的协作方式:

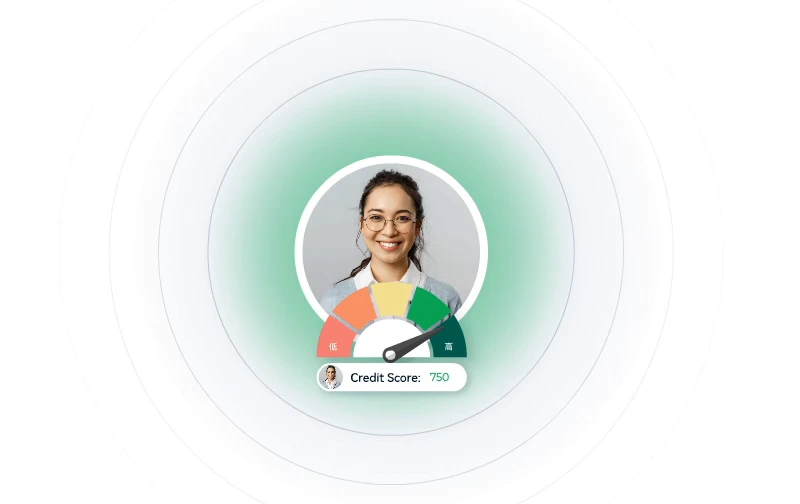

通过融合通信数据、数字足迹、设备智能与行为模式,构建更全面的信用评分体系,在传统征信数据覆盖不足的场景下,提供更深入的风险判断。

借助专为移动端优先型贷款机构打造的毫秒级评分API,加快审批速度。减少人工审核环节,加快业务流程,缩短审批通过时间。

我们跟踪还款模式、信用额度活动和行为变化,以便实时更新评分,为贷款中期风险评估、预警和信贷额度调整提供支持。

我们综合使用人口统计信息、征信机构记录、设备洞察、电信数据、还款历史和账户活动来生成准确可靠的信用评分。

我们使用传统算法与先进机器学习相结合的方式,确保信用评分和风险决策的准确性和适应性。其中包括:

我们采用 “冠军—挑战者” 模式,即流量在现有策略(冠军)和新规则(挑战者)之间分配(例如,90%/10%)。运行一段时间后,我们会比较批准率、违约率、盈利能力和客户分布变化等关键指标。如果挑战者在风险可控的情况下获得更高的批准率或利润,则可以全面推出。

我们非常重视可解释性。每个分数都有明确的原因代码和不利行为解释,因此客户可以了解推动批准或拒绝的因素。这不仅有助于满足监管要求,还可以为客户提供更高的透明度,增强决策过程中的公平性和信任。

具备高度灵活性,可以实现无缝集成。我们的解决方案支持实时 API 调用、本地部署和云部署。它针对低延迟、高可扩展性以及与现有贷款发放和核心银行系统的兼容性进行了优化,使客户能够在不进行重大基础设施更改的情况下将信用评分嵌入其工作流程。