过去几天,一个所谓的“Klarna 故障”在社交媒体上迅速传播。TikTok和Telegram上充斥着视频和帖子,声称购物者找到了一种使用“先买后付”购买高价值电子产品然后直接走人不付款的方法。BestBuy等公司成了受害者,员工们隐约怀疑是诈骗,但他们的商户系统中并未显示出欺诈企图的证据。

随着消息迅速传开,人们很快发现Klarna的系统中其实并不存在什么故障。这一事件真正暴露出的是一个对风险负责人来说更为重要、也更密切相关的问题:申请欺诈检测中的结构性盲点。

图片来源: https://www.youtube.com/watch?v=9x6U5V7PDxk

风险边界问题

从外部看,这种叙述很容易被误解。如果交易获得批准,货物也已发出,那么肯定是什么地方“出了问题”。

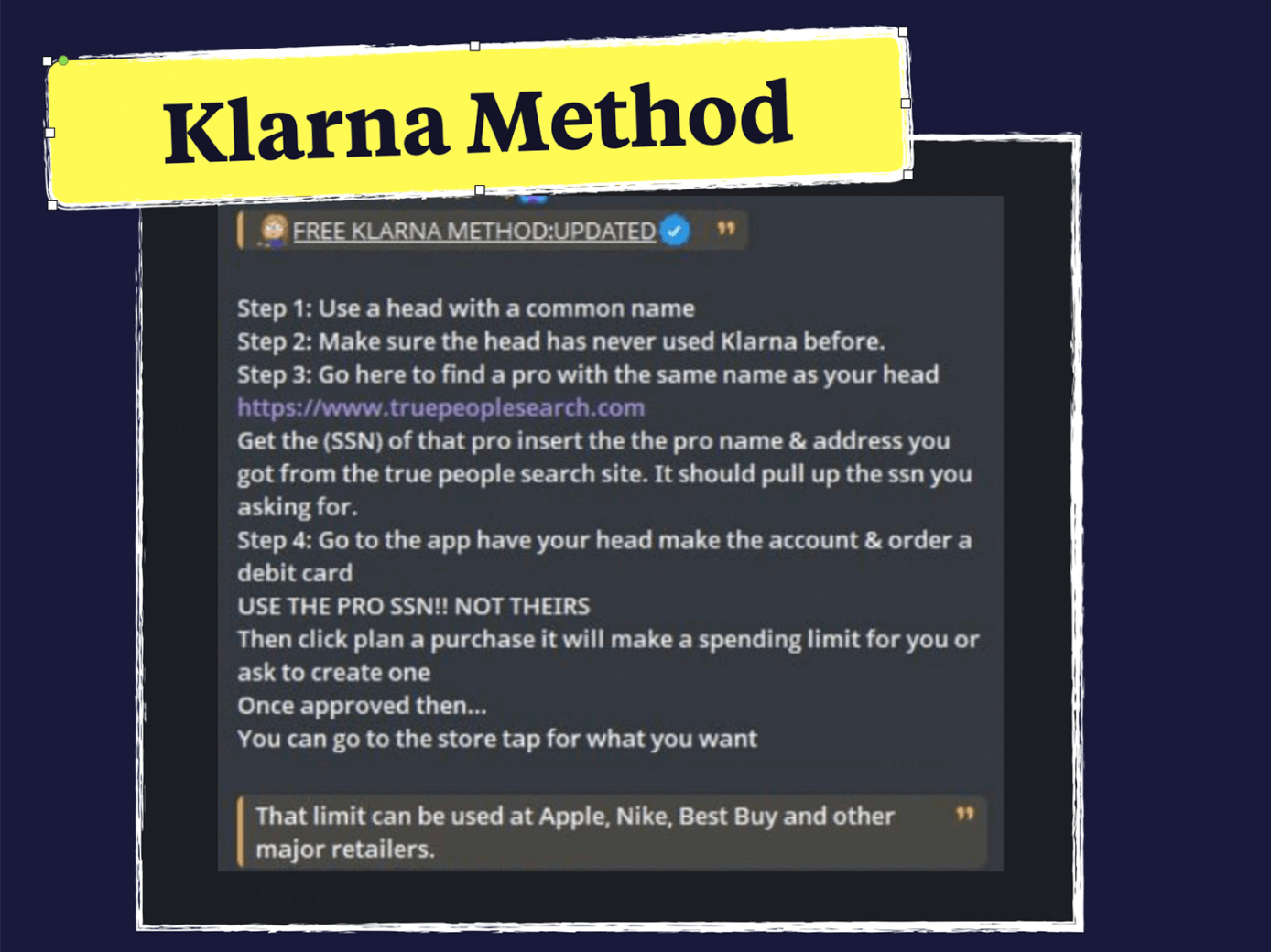

首先,让我们跟着TikTok上的教程,看看欺诈是如何实施的。

1.合法身份数据被滥用。欺诈者从论坛或地下市场获取“全套”个人身份信息,这些信息通常涉及信用记录良好且从未使用过Klarna的真实消费者档案。

2.账户创建和信用审批看起来一切正常,因为被评估的信号:身份结构、信用度、交易限额这些都没有变化。

3.风险控制是被“通过”而非“绕过”的,因为在决策的那一刻,活动仍保持在预期阈值之内。

4.产品在二级市场上被转卖,尤其是那些高价值的商品,比如苹果产品或游戏设备。

图片来源: https://frankonfraud.com/the-klarna-glitch-that-isnt-inside-the-new-viral-trend/

“先买后付”申请欺诈

作为一种具有全球影响力的消费信贷模式,“先买后付”凭借低利率或零利率、软信用检查和灵活的分期付款计划迅速崛起。它很快赢得了年轻消费者的青睐,并成为连接电商、零售和日常服务的核心层。

但正是这些“低摩擦”的特点,也让“先买后付”在社交媒体时代暴露在新型系统性风险之下。以Klarna为例:用户无需预先进行信用检查即可注册并使用该服务。当触发“先买后付”付款时,Klarna会使用客户提供的信息以及通过征信机构进行的软信用检查,做出实时决策。身份验证和信用评估使用的是用户提供的信息,决策的优化目标是速度和易用性,而非深度、持续的审查。

这种评估旨在快速、无侵入性,有助于提高转化率。但也意味着,在批准的那一刻,关于身份所有权和后续意图的信号可能非常有限。与此同时,社交平台重塑了行为的传播方式。通过迎合模仿心理和感知到的机会,它们让滥用行为像病毒一样传播,然而传统控制措施原本的设计预期却未能跟上。

总的来说,这波欺诈浪潮并非孤立事件。它暴露了整个“先买后付”行业面临的一个共同挑战:如何在超快的审批体验和商业上可行的风险控制水平之间取得恰当的平衡。解决方案不是到处增加摩擦,而是设计一个分层的、端到端的风险框架,能够实时适应并在流程中的多个节点拦截风险。

平衡软信用与硬风险现实

在客户准入阶段,首要任务是身份所有权。目标不仅仅是验证身份数据,而是要确认申请人就是该身份的真实所有者,同时不给合法用户增加不必要的摩擦。在“先买后付”欺诈案件中,身份数据可能看起来干净、结构化,且完全符合数据库检查,但屏幕背后的实际操作者并非该身份的真正主人。利用光学字符识别技术,身份证件可以被高效地结构化处理和解析,而活体检测和人脸比对则有助于验证操作账户的人是否为该身份的实际持有者。

在信贷决策环节,重点转向识别模式。最具破坏性的“先买后付”欺诈模式,是那些每个动作本身看起来都可接受,但组合在一起就变得可疑的行为。这就需要从设备、联系方式、地址和使用行为等多个维度进行综合审视,以识别异常的聚合迹象。

例子包括:

- 与相同或高度相似的设备环境相关联的重复账户活动;

- 身份属性之间存在不自然的叠加,而这些属性在真实消费者行为中通常不会同时出现;

- 多个账户在短时间内表现出几乎相同的申请和使用模式。

这些信号单独来看都不具有决定性。但当它们迅速聚集在一起时,指向的便是协同的团伙活动,而非自然用户行为。

商家能做什么?

除了申请欺诈,还需要密切关注用户的交易和履约情况,将其作为最后的保障。

对于像BestBuy这样的商户来说,关键在于检测聚合性的交易异常。通过大规模分析交易行为,平台可以发现诸如:集中购买高价值、易于转售的商品,偏离历史规范的大额交易,或多个账户之间高度一致的行为等模式。例如,短时间内在同一家商店集中购买大量类似的电子产品,不太可能反映正常的消费者活动,很可能意味着协同作案。

经验教训

“Klarna故障”并不是一个系统漏洞。它提醒我们,在“先买后付”中,快速批准并不等于风险已解决。软信用和低摩擦的流程对真实用户来说效果很好,但当行为病毒式传播时,欺诈只需要在规模化层面表现得“正常”就能通过检查。真正的挑战不在于速度,而在于知道在批准之后何时需要重新评估信任。

OCR(光学字符识别)使机器能够“读取”身份证件,将身份证图像转换为可自动验证的结构化数字数据。这通常与人脸比对(检查证件上的照片是否与出示证件的人相符)以及活体检测(确认交互是实时与真人进行)相结合。这些能力共同构成了安全、快速、可靠的数字身份验证的基础。

总结

- “Klarna故障”不是系统漏洞,而是一次典型的大规模申请欺诈。

- 软信用促进了增长,但限制了批准时的可见性。

- 社交平台可能将正常行为转化为可复制的滥用。

- 有效的“先买后付”风险管理应结合身份所有权检查、模式检测和批准后监控。

参考资料

https://frankonfraud.com/the-klarna-glitch-that-isnt-inside-the-new-viral-trend/

https://www.klarna.com/us/customer-service/klarna-perform-credit-check/

https://trustdecision.com/articles/buy-now-pay-later---a-paradigm-shift-in-consumer-finance