.png)

过去十年,在技术进步、互联网普及以及普惠金融需求不断增长的多重驱动下,墨西哥的数字贷款行业经历了深刻变革。首轮爆发式增长出现在2015至2017年间,当时金融科技初创公司纷纷填补传统银行留下的服务空白,特别是针对那些未被充分覆盖的人群。根据美国国际贸易管理局的数据,该行业增长迅猛,已有超过650家金融科技公司在当地运营,墨西哥也因此成为拉丁美洲第三大金融科技市场,仅次于巴西和哥伦比亚。

墨西哥数字贷款市场有一个鲜明特点:短期贷款盛行,还款周期通常为两周到一个月。这一趋势主要源于借款人需要快速获取现金以应对紧急或即时开支,同时也因为在一个非正规经济占比较高、信贷不确定性较强的市场环境中,贷款机构普遍风险偏好较低。

在这样动态变化的市场格局中,一家数字贷款公司采取了双品牌战略,以覆盖不同客群,同时保持运营效率。该公司运营着两个定位各异的贷款平台:

平台A:专注期限不超过两周的快速小额贷款,面向急需现金应对紧急情况的借款人,提供精简的申请流程和快速的放款体验。

平台B:提供额度略高、还款期最长为一个月的贷款,主要吸引收入相对稳定、需要短期资金用于项目或消费的借款人。

然而,双品牌战略尽管有助于抢占市场份额,却也让欺诈管理变得更为复杂。该公司在打击贷款申请欺诈方面面临巨大挑战——欺诈者常常利用两个平台之间的相似之处,同时发起攻击。这种相互交织的风险,凸显了进行深度风险排查和建立统一反欺诈体系的必要性。

在本案例中,我们将看到 TrustDecision 如何帮助这家机构解开双平台间彼此关联的欺诈风险,为其可持续、健康的业务增长铺平道路。

挑战

通过风险分析,我们发现两个平台上均存在明显且反复出现的欺诈团伙活动模式。这些有组织的欺诈网络系统性地利用身份验证、贷款审批流程以及跨平台风险评估中的漏洞,实施大规模资金盗取。它们对借款人资料、设备和申请模式的操控能力,给这家数字贷款机构带来了巨大挑战。

1. 反欺诈工具与设备伪造

为了规模化实施欺诈,犯罪分子高度依赖设备。他们通常不会购买大量实体设备,而是通过篡改设备属性,让有限的设备看起来像是无数台独一无二的设备——这种方法既经济,又难以被检测。

我们的调查发现,欺诈团伙部署了VPN、设备模拟器、自动化工具等恶意程序,操纵借款人信号以掩盖欺诈意图。我们还观察到频繁切换IP、多操作系统、篡改系统参数、SIM卡丢失等异常模式——这些都是欺诈分子试图绕过常规风险控制的明显迹象。

2. 交叉关联的身份与共享基础设施

拥有了必要的工具之后,下一步就是生成新的身份以获取平台访问权限。

欺诈分子并非单独行动,而是作为结构化网络的一部分,利用电话号码、邮箱地址、设备等共享资源来放大攻击规模。

他们依靠合成身份、被盗凭证和共享基础设施来策划大规模欺诈。通过轮换使用多个身份(这些身份与同一批设备关联),他们成功避开了针对单个欺诈企图的风控检测。我们的分析发现,大量账户表现出高度同步的行为——个人信息中只有细微差异(如邮箱地址稍作修改,或回收利用的手机号),使得欺诈者能够伪装成一个个独立的真实借款人。

3. 跨平台贷款堆叠

墨西哥较短的还款周期和较低的风险偏好,为欺诈者快速申请贷款并套现提供了肥沃土壤。在本案中,我们发现欺诈团伙利用两个平台之间缺乏实时数据共享的漏洞,在极短时间内跨平台发起贷款申请。

有些案例中,同一个身份在24小时内向两个平台都提交了贷款申请,从而在风险信号跨系统扩散之前,最大化榨取其借款能力。这种被称为“贷款堆叠”的策略,极大增加了违约风险和财务损失。

4. 早期欺诈检测的缺口

最后同样重要的是,欺诈集团不仅盯上了信用评估阶段的薄弱环节,还利用注册、登录、身份验证等每一个流程漏洞,在发起贷款欺诈之前先“养号”、建立表面的合法身份。虽然风险评估主要集中在放款阶段,但许多高风险申请早已通过了前几道验证关卡,导致欺诈防控陷入被动。某些情况下,最初看似正常的账户,后来才被发现与更庞大的欺诈网络相关联,这暴露了单点风险评估的局限性。

如果没有一套全面的欺诈团伙检测框架,上述挑战将持续威胁数字贷款平台的长期可持续性,导致坏账率上升、运营效率下降以及声誉风险加剧。更先进的方法是可以结合网络分析、行为建模和实时欺诈情报,这点对于在欺诈集团造成重大经济损失之前发现并瓦解它们至关重要。

解决方案

为了应对欺诈团伙的复杂手段,TrustDecision 的应用程序欺诈检测(AFD)解决方案提供了多层防御策略,能够实时识别欺诈行为。这套解决方案的核心思路是缩短风险暴露窗口,在欺诈分子充分榨取贷款平台价值之前捕捉异常。通过分析身份要素、设备属性和行为模式,能够有效发现传统风险模型常常忽略的团伙欺诈活动。

欺诈分子的本质是冒充合法用户、提供误导信息以欺骗决策系统。仅仅分析数据而不验证其真实性,等于空耗精力。正因如此,TrustDecision 不止于表面分析,而是利用先进的欺诈检测能力,戳穿欺骗行为,揭露隐藏的风险。

1. 设备指纹

设备指纹技术为每一台设备分配唯一的永久标识,即便设备遭到篡改或操作系统发生变化,该标识也保持不变。我们在研究中发现,墨西哥市场用户换机周期较长,旧设备更容易因欺诈活动而遭到篡改。

基于这一风险特点,TrustDecision 重点分析异常设备行为,包括:

- 被篡改的设备:检测已root、越狱,或通过修改系统设置伪装成新设备的终端。

- VPN与代理使用:判断欺诈者是否利用动态代理IP从不同地区发起贷款申请。

- 设备伪造工具:识别帮助欺诈分子伪装设备、逃避关联检查的恶意工具。

实时识别这些风险指标,帮助贷款机构主动阻断欺诈团伙利用设备验证流程的企图。

2. 跨平台身份与行为分析

欺诈团伙通过对身份和设备进行操作来绕开验证流程。为此,TrustDecision 分析了身份要素与设备交互的用户模式,锁定高风险行为,例如:

- 身份数据共享:同一份证件或手机号关联多个借款人。

- 基于设备的欺诈模式:一台设备关联多个可疑身份——这是团伙欺诈的明显信号。

- 随机身份信息:欺诈者常将真实数据与合成数据混用,在同一网络中运作时看似合法。通过识别申请信息之间的不一致与雷同,我们能够标记出跨平台申请的高风险关联。

3. 通过网络分析挖掘欺诈团伙

欺诈团伙极少孤立作案。通过还原真实设备ID、检测代理IP、分析可疑触点,我们为网络分析奠定了更准确的基础。

一旦撕破欺诈伪装,我们便能绘制出申请人、设备、手机号、申请记录之间的关联图谱,揭示隐藏在背后的串通关系。

- 如果多名借款人共享设备、IP或身份要素,他们很可能属于同一个欺诈团伙。

- 通过对这些异常进行聚类,我们的系统能够识别出有组织的欺诈网络,而非孤立的单点欺诈尝试。

这种方法使贷款机构能够主动封堵欺诈团伙,而非被动应对零散的欺诈申请。

4. 短周期内的实时异常检测

TrustDecision 结合当地风险偏好与贷款期限,不依赖长期交易趋势,而是战略性地聚焦于欺诈最活跃的短周期内发现可疑活动。系统会监控密集提交的申请、设备重复使用模式以及异常登录行为,帮助贷款机构在放款之前就截住欺诈。

通过实时分析、行为监控与团伙检测三者的结合,我们助力贷款机构加固防御、减少财务损失,并维护平台信誉。

成果

通过实施全流程顺序分析模型、终端风险识别与网络分析,TrustDecision 显著提升了欺诈检测的效率与准度:

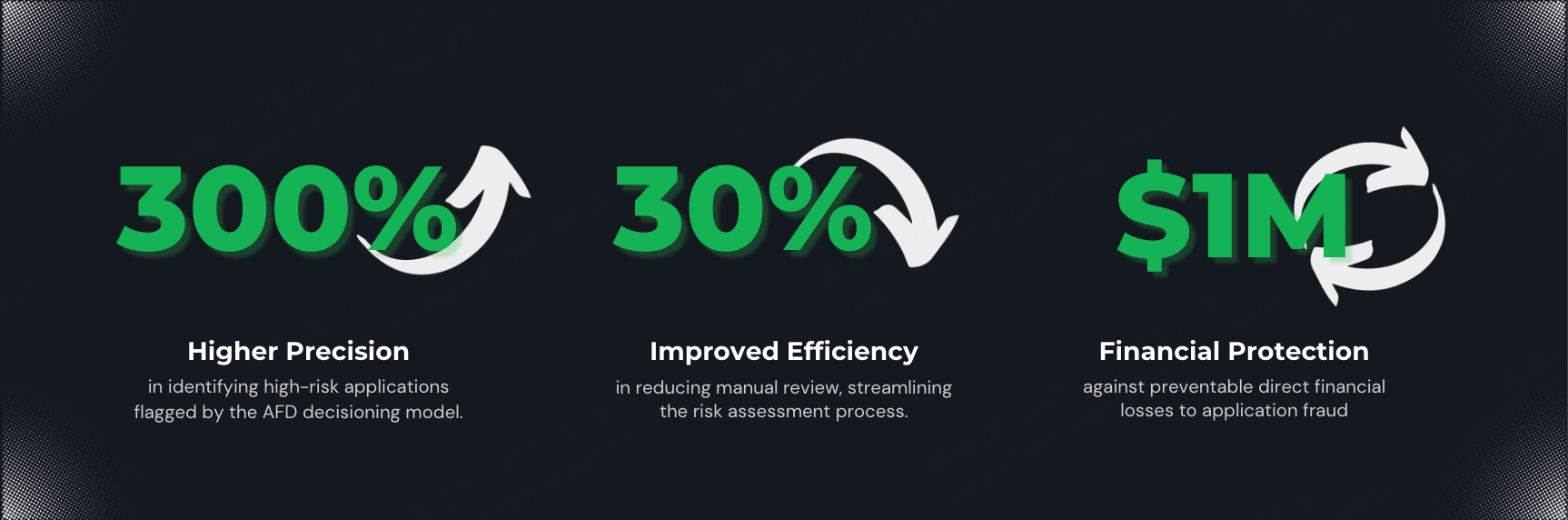

- 精准度大幅提升:在AFD决策模型标记的高风险申请识别上,效果提升了300%,确保拦截更多欺诈申请。

- 效率显著优化:手动审查成本降低30%,风险评估流程更加精简。

- 财务损失避免:对历史样本的回溯测试,直接避免了超过1万美元的潜在经济损失。

总结

随着拉美地区欺诈策略日趋结构化、更具适应性,数字贷款机构面临越来越大的压力——必须尽早发现风险,果断行动。通过部署 TrustDecision 的应用程序欺诈检测(AFD)解决方案,该贷款平台成功挖出隐藏的欺诈网络,阻止了欺诈贷款尝试,并加固了自身风控体系。短周期异常检测与基于网络的分析,在识别那些原本可能无法发现的协同欺诈团伙活动方面,发挥了关键作用。

欺诈分子的手法不断演进,静态防御早已不够。TrustDecision聚焦实时风险信号、设备完整性与行为模式,帮助贷款机构构建更具韧性的欺诈防线——一道与威胁本身同步进化的防线。